КАСКО - что это и как работает

Статья обновлена: 28.02.2026

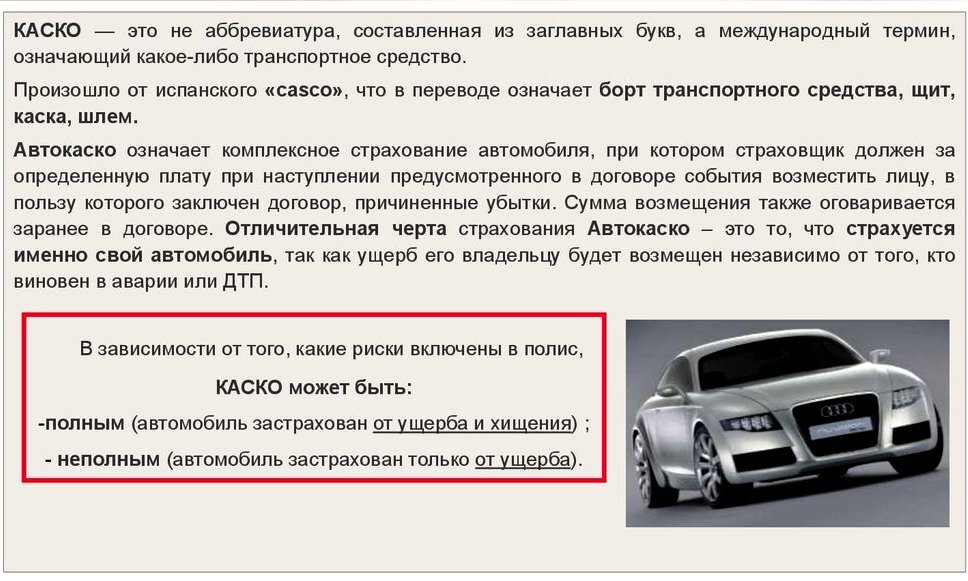

КАСКО – это широко используемый термин в автостраховании, знакомый практически каждому владельцу транспортного средства.

Аббревиатура КАСКО расшифровывается как Комплексное Автомобильное Страхование Кроме Ответственности.

Данный вид страхования защищает имущественные интересы самого владельца автомобиля или лица, указанного в договоре, при наступлении страхового случая.

Основное назначение КАСКО – возмещение ущерба, причиненного непосредственно застрахованному транспортному средству в результате различных непредвиденных событий.

Этот вид полиса покрывает риски, связанные с повреждением, уничтожением или утратой автомобиля по широкому спектру причин.

Юридическое определение КАСКО в РФ

КАСКО (Комплексное Автомобильное Страхование Кроме Ответственности) в российском правовом поле не имеет отдельного законодательного определения. Данный термин является сложившейся страховой практикой и относится к добровольному имущественному страхованию транспортных средств. Юридически отношения регулируются в рамках договора страхования рисков ущерба, хищения или уничтожения автомобиля, принадлежащего страхователю.

Правовая база КАСКО формируется Гражданским кодексом РФ (Глава 48 "Страхование") и Федеральным законом №4015-1 "Об организации страхового дела в РФ". Ключевые аспекты включают принцип возмездности (ст. 927 ГК РФ), существенные условия договора (ст. 942 ГК РФ), а также правила определения страховой стоимости (ст. 947 ГК РФ) и выплаты компенсации (ст. 929 ГК РФ).

Структура договора КАСКО

Обязательные элементы соглашения согласно законодательству:

- Предмет страхования: транспортное средство, идентифицируемое VIN, госномером и техпаспортом.

- Страховые риски: ущерб от ДТП, стихийных бедствий, противоправных действий третьих лиц, хищения.

- Страховая сумма: не может превышать действительную стоимость авто на момент заключения договора (ст. 947 ГК РФ).

- Срок действия: фиксированный период (обычно 1 год), начало/окончание которого указаны в полисе.

Исключения из страхового покрытия регламентируются ст. 964 ГК РФ и указываются в договоре:

| Типичные исключения | Юридическое обоснование |

| Умысел страхователя | ст. 963 ГК РФ |

| Естественный износ деталей | ст. 929 ГК РФ |

| Управление в состоянии опьянения | Правила страхования |

При наступлении страхового случая выплата осуществляется в форме:

- Денежной компенсации на основании экспертной оценки

- Оплаты ремонта на станции техобслуживания

- Замены авто на аналогичное (при тотальной гибели)

Споры по договорам КАСКО разрешаются в соответствии со ст. 11 ГК РФ через судебные инстанции или финансового омбудсмена. Страховщик обязан соблюдать сроки рассмотрения требований (20 дней по закону "О защите прав потребителей").

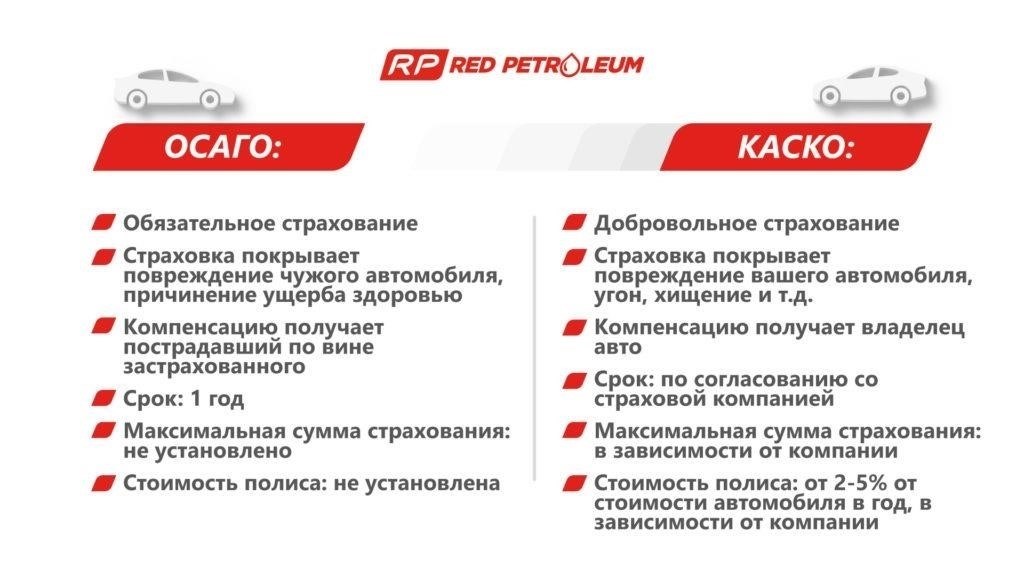

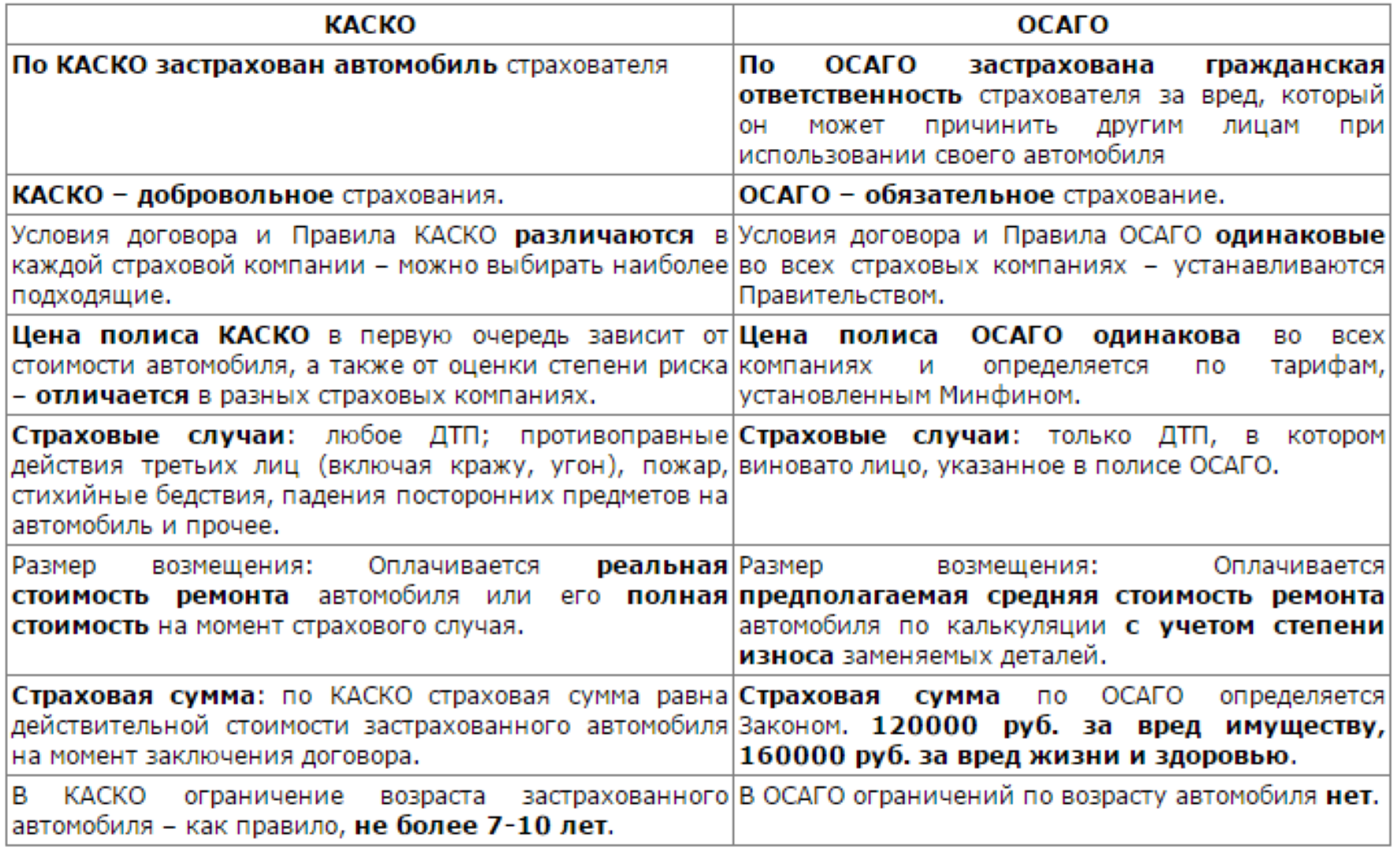

Принципиальные отличия от ОСАГО

КАСКО является добровольным видом страхования, приобретаемым исключительно в интересах владельца автомобиля или кредитной организации. В отличие от обязательного ОСАГО, оно не регулируется государственными тарифами, что позволяет страховым компаниям самостоятельно формировать условия договора и стоимость полиса в зависимости от технических характеристик транспортного средства, стажа водителя и других индивидуальных факторов риска.

Главное назначение КАСКО – защита имущественных интересов страхователя при повреждении или утрате собственного автомобиля независимо от виновника происшествия. Это кардинально отличается от функционала ОСАГО, которое предназначено исключительно для возмещения вреда, причиненного третьим лицам (их имуществу, здоровью или жизни) в рамках законодательно установленных лимитов.

Ключевые аспекты различий

- Объект защиты: КАСКО страхует ваш автомобиль от ущерба или угона. ОСАГО покрывает вашу ответственность перед другими участниками движения.

- Обязательность: КАСКО – добровольный продукт. ОСАГО – законодательно обязателен для всех владельцев ТС.

- Выплаты: При КАСКО компенсация направляется владельцу застрахованного авто. По ОСАГО выплаты получают пострадавшие третьи лица.

- Страховые случаи: КАСКО включает ДТП, угон, стихийные бедствия, падение предметов, противоправные действия третьих лиц. ОСАГО действует только при ДТП с вашим участием как ответственного лица.

| Критерий | КАСКО | ОСАГО |

|---|---|---|

| Основание приобретения | Добровольное решение | Законодательная обязанность |

| Финансовая защита | Ремонт/замена вашего автомобиля | Возмещение вреда пострадавшим |

| Влияние на стоимость | Марка авто, водительский стаж, история страховых случаев | Базовая ставка, регион, стаж и возраст водителя |

| Случаи отказа в выплате | Управление в нетрезвом виде, умышленное причинение ущерба | Отсутствие лицензии у водителя, умышленное ДТП, просроченный полис |

- Цель страхования: КАСКО гарантирует сохранность вашего имущества, ОСАГО минимизирует финансовые последствия гражданской ответственности.

- Покрытие рисков: КАСКО защищает от широкого спектра угроз (включая форс-мажор), ОСАГО – исключительно от последствий ДТП по вашей вине.

- Лимиты выплат: По КАСКО сумма возмещения ограничена стоимостью авто или лимитом по договору. По ОСАГО пределы установлены законом (например, до 400 тыс. руб. за ущерб имуществу).

Основные виды страховых случаев

Стандартный полис КАСКО покрывает широкий спектр ситуаций, приводящих к повреждению или утрате транспортного средства. Ключевое условие – наступление события должно быть внезапным, непредвиденным и подтвержденным документально.

К наиболее распространенным страховым случаям, включаемым в базовые программы, относятся следующие категории событий:

- Дорожно-транспортное происшествие (ДТП) – столкновение с другим ТС, наезд на препятствие, опрокидывание.

- Противоправные действия третьих лиц – угон автомобиля, кража деталей, умышленная порча (вандализм), хищение.

- Стихийные бедствия – ущерб от урагана, наводнения, града, удара молнии, землетрясения.

- Падение предметов – повреждения из-за обрушения деревьев, сосулек, элементов зданий или конструкций.

- Воздействие животных – столкновение с животным на дороге или повреждение салона/кузова животными.

- Пожар или взрыв – возгорание по любой причине (включая техническую неисправность) либо детонация.

- Бой стекол – повреждение лобового, боковых или заднего стекла (часто выделяется отдельно).

Хищение транспортного средства: условия покрытия

Страховое возмещение по риску "Хищение" выплачивается, если транспортное средство (ТС) было похищено (угнано) или предпринята попытка его хищения, повлекшая ущерб. Ключевым основанием для выплаты является факт возбуждения уголовного дела по факту угона правоохранительными органами и признание страхового случая в рамках договора КАСКО.

Однако выплата осуществляется не автоматически. Существует ряд обязательных условий и обстоятельств, при которых страховщик вправе отказать в возмещении. Понимание этих условий критически важно для владельца полиса.

Ключевые условия для выплаты возмещения

Для получения выплаты при угоне должны быть соблюдены следующие основные требования:

- Действующий договор КАСКО: Полис должен быть актуален на момент совершения хищения.

- Наличие события: Факт угона или попытки угона должен быть документально подтвержден (протокол осмотра места происшествия, постановление о возбуждении уголовного дела).

- Своевременное уведомление: Страховщик и полиция должны быть извещены о происшествии в сроки, строго указанные в правилах страхования (обычно в течение 24-72 часов).

- Предоставление полного пакета документов: Включая заявление о страховом случае, документы на ТС (ПТС/СТС, водительское удостоверение), ключи от ТС (все комплекты), постановление о возбуждении уголовного дела и справку из ГИБДД (форма №748).

- Отсутствие нарушений со стороны страхователя: Ключи и документы на ТС не должны быть оставлены в машине, доступ к ТС не должен быть облегчен по вине владельца (например, оставление автомобиля с работающим двигателем без присмотра).

Сроки выплаты возмещения зависят от исхода розыскных мероприятий:

| Ситуация с ТС | Типичный срок ожидания выплаты | Основание для выплаты |

|---|---|---|

| ТС не найдено | По истечении установленного договором срока ожидания (часто 30-60 дней с даты возбуждения уголовного дела) | Неустановление местонахождения ТС по истечении срока ожидания |

| ТС найдено поврежденным | После осмотра ТС страховщиком и предоставления всех документов по факту угона и повреждений | Ущерб, причиненный в результате хищения или попытки хищения |

| ТС найдено без повреждений | Выплата по риску "Хищение" не производится | Отсутствие страхового события (ущерба) |

Распространенные причины отказа в выплате при хищении:

- Мошеннические действия со стороны страхователя (инсценировка угона).

- Нарушение сроков уведомления страховщика или полиции.

- Непредоставление всех комплектов ключей от ТС страховщику.

- Нарушение правил эксплуатации и хранения ТС, облегчившее угон (оставление ключей в замке зажигания, машины с работающим двигателем без присмотра).

- Отсутствие возбужденного уголовного дела по факту хищения.

- Угон лицом, вписанным в полис или имеющим законный доступ к ТС (если это не оговорено специально в договоре).

- Истечение срока действия полиса на момент угона.

Ущерб от ДТП: что компенсирует КАСКО

КАСКО покрывает ущерб, возникший в результате дорожно-транспортного происшествия, независимо от виновника аварии. Страховое возмещение включает повреждения самого автомобиля, полученные при столкновении с другим транспортным средством, статичным объектом или в результате опрокидывания.

Компенсация распространяется как на полное уничтожение ТС (конструктивная гибель), так и на частичные повреждения: деформации кузова, разбитые стекла, нарушение работы систем управления и электроники. Важным условием является документальное подтверждение факта ДТП (справка ГИБДД, европротокол).

Ключевые компоненты возмещения

При страховом случае по ДТП КАСКО обычно компенсирует:

- Ремонт автомобиля

Включая:- Восстановление кузовных элементов

- Замену лобового/боковых стекол

- Ремонт ходовой части и подвески

- Эвакуацию ТС с места аварии к месту ремонта

- Утрату товарной стоимости (ТТС) – для новых автомобилей

- Повреждение дополнительного оборудования (указанного в договоре)

Исключения составляют случаи, когда водитель:

- Находился в состоянии опьянения

- Умышленно спровоцировал аварию

- Не имел действующего водительского удостоверения

| Тип повреждения | Пример | Условие покрытия |

| Механические дефекты | Вмятины, трещины | Документально подтвержденное ДТП |

| Разрушение элементов | Разбитые фары, бампер | Видимое повреждение от удара |

| Скрытые повреждения | Деформация рамы | Выявлено при диагностике |

Размер выплаты определяется согласно актуальным рыночным ценам на запчасти и работы. При полной гибели ТС выплачивается страховая сумма, указанная в договоре, за вычетом амортизационного износа.

Стихийные бедствия в полисе

Стихийные бедствия относятся к ключевым рискам, покрываемым договором КАСКО. Они включают в себя природные явления, которые невозможно предотвратить и которые наносят ущерб транспортному средству в результате прямого воздействия. К таким событиям обычно причисляются ураганы, наводнения, землетрясения, сели, оползни, удары молнии и сильный град. Важно понимать, что конкретный перечень явлений всегда детально прописывается в условиях страхового полиса, так как страховщики могут трактовать категорию "стихийное бедствие" по-разному.

Для признания страхового случая необходимо документальное подтверждение факта стихийного бедствия. Обычно таким подтверждением служит официальная справка от МЧС, метеорологической службы или местных органов власти. Без этого документа страховая компания вправе отказать в выплате. Ущерб оценивается страховым комиссаром, который фиксирует повреждения автомобиля, вызванные именно указанным природным явлением.

Особенности покрытия при стихийных бедствиях

При страховании риска стихийных бедствий владельцу авто следует обратить внимание на ключевые аспекты:

- Исключения из покрытия: Полисы часто не распространяются на ущерб от паводков в зонах регулярного подтопления или повреждения, возникшие из-за нарушения правил хранения ТС (например, оставление авто в русле реки).

- Франшиза: Некоторые договоры предусматривают применение безусловной франшизы при наступлении таких событий.

- Лимиты выплат: Может устанавливаться предельная сумма возмещения для данного риска, особенно в регионах с высокой опасностью катастроф.

| Вид стихийного бедствия | Примеры повреждений | Типичные требования по подтверждению |

|---|---|---|

| Наводнение, паводок | Затопление салона, коррозия, гидроудар двигателя | Справка МЧС о подтоплении территории |

| Ураганный ветер | Вмятины от летящих предметов, разбитые стекла, опрокидывание ТС | Данные метеослужбы о скорости ветра ≥ 25 м/с |

| Крупный град (≥ 20 мм) | Множественные вмятины на кузове, треснувшие лобовые стекла | Акт гидрометцентра с указанием диаметра градин |

Для минимизации риска отказа в выплате рекомендуется немедленно уведомить страховщика о происшествии и получить официальные документы, подтверждающие факт стихийного бедствия в месте повреждения автомобиля. Фото- и видеоматериалы с места события также укрепят позиции страхователя при урегулировании убытка.

Противоправные действия третьих лиц

Под противоправными действиями третьих лиц в КАСКО понимаются умышленные деяния, направленные на причинение вреда застрахованному транспортному средству или его хищение. Данный риск включается в стандартный пакет страхования и покрывает ситуации, когда виновником ущерба выступает постороннее лицо, не имеющее законных прав на взаимодействие с автомобилем.

Для признания случая страховым необходимо документальное подтверждение противоправного характера действий. Страхователь обязан незамедлительно заявить о происшествии в правоохранительные органы и получить соответствующую справку. Отсутствие такого документа является основанием для отказа в выплате.

Ключевые аспекты покрытия

Типовые ситуации, подпадающие под данный риск:

- Угон автомобиля – полное хищение ТС

- Кража компонентов (колёс, магнитолы, зеркал)

- Умышленная порча (царапины кузова, разбитые стёкла, поджог)

- Акты вандализма (граффити, повреждение салона)

Исключения из страхового покрытия:

| Ситуация | Причина исключения |

| Действия сотрудников госорганов | Изъятие по законным основаниям |

| Конфликты с родственниками | Отсутствие статуса "третьих лиц" |

| Массовые беспорядки или теракты | Отдельный риск (требует спец. включения) |

Обязательные шаги при наступлении страхового случая:

- Немедленное обращение в полицию для возбуждения дела

- Фиксация повреждений до устранения следов (фото/видео)

- Предоставление страховщику справки из МВД (форма №148)

- Сохранение всех элементов повреждённого авто для экспертизы

Размер выплаты определяется с учётом износа деталей и лимитов страховой суммы. При угоне компенсация соответствует рыночной стоимости ТС на момент хищения за вычетом безусловной франшизы, если она предусмотрена договором.

Пожар как страховой случай по КАСКО

Пожар признается страховым случаем при внезапном возгорании транспортного средства, возникшем по причинам, не связанным с умышленными действиями владельца. Критическим условием является документальное подтверждение факта пожара официальной справкой МЧС или противопожарной службы, где указаны время, место и вероятная причина происшествия.

Страховое возмещение покрывает ущерб от прямого воздействия огня, высоких температур, дыма, а также сопутствующих повреждений при тушении (например, деформация кузова от воды, коррозия из-за химических реагентов). Компенсация рассчитывается исходя из стоимости восстановительного ремонта или рыночной цены автомобиля на момент страхового события при тотальной гибели ТС.

Исключения и особые условия

Договор КАСКО обычно не распространяется на ситуации:

- Умышленный поджог владельцем или по его указанию

- Возгорание из-за нарушений правил эксплуатации (перегрузка электросети, использование легковоспламеняющихся жидкостей)

- Пожары, возникшие при проведении незадекларированных ремонтных работ

Обязательные шаги для получения выплаты:

- Немедленный вызов пожарной службы

- Фиксация повреждений фото/видео с привязкой к месту события

- Получение справки о пожаре с печатью госоргана

- Уведомление страховщика в сроки, указанные в договоре (обычно 3-5 дней)

| Покрывается | Не покрывается |

|---|---|

| Возгорание из-за замыкания заводской проводки | Поджог по сговору с третьими лицами |

| Пожар после ДТП | Повреждения от огня при кустарном ремонте |

| Перекидывание пламени с соседних объектов | Утрата вещей в салоне (если не включено в полис) |

Важно: Размер выплаты может быть сокращен при нарушении сроков уведомления страховщика или отсутствии справки из госорганов. Некоторые компании предусматривают отдельные лимиты возмещения ущерба от пожара, отличные от стандартных условий по другим рискам.

Особенности страхования новых автомобилей

Страхование новых автомобилей по КАСКО имеет ряд специфических условий, связанных с повышенными рисками угона или повреждения в первые годы эксплуатации. Страховщики учитывают высокую рыночную стоимость машины и отсутствие истории эксплуатации, что влияет на расчет тарифов и требования к договору. Для таких авто часто предусмотрены особые программы с расширенным покрытием на начальном этапе владения.

Многие компании предлагают специальные условия для новых ТС, включая фиксированную франшизу или ее отсутствие в первый год страхования. Ключевым требованием является заключение договора до регистрации автомобиля в ГИБДД либо в строго ограниченный срок после покупки (обычно 10-30 дней). Просрочка этого периода может привести к отказу в оформлении КАСКО на льготных условиях.

Основные отличия от страхования б/у авто

- Завышенная стоимость страхования – расчет производится по максимальной цене нового авто без учета амортизации

- Обязательная установка противоугонных систем – требование к наличию спутниковых трекеров и сертифицированных сигнализаций

- Автономная гарантия – покрытие заводского брака двигателя и КПП параллельно с гарантией дилера

- Ограниченный срок оформления – необходимость заключения договора в первые недели после покупки

При расчете премии страховщики применяют повышающие коэффициенты для водителей младше 25 лет и новичков со стажем менее 2 лет. Одновременно доступны специальные скидки при комплексном страховании через автосалон и оформлении электронного полиса. Важно учитывать, что замена деталей по таким договорам всегда производится исключительно новыми оригинальными запчастями.

| Критерий | Новый автомобиль | Б/у автомобиль |

| Расчет стоимости | По цене каталога | С учетом износа |

| Франшиза | Часто отсутствует | Обязательная |

| Срок оформления | До 30 дней после покупки | Без ограничений |

| Гарантийные случаи | Включены | Исключены |

Особенности страхования подержанных автомобилей

Страхование подержанного автомобиля по КАСКО имеет специфику, главным образом связанную с его возрастом, пробегом и фактическим техническим состоянием. Основная особенность заключается в расчете выплаты при наступлении страхового случая: она производится не от стоимости нового аналогичного автомобиля, а от его действительной (рыночной) стоимости на момент заключения договора с учетом износа.

Страховые компании применяют специальные методики расчета износа (амортизации) автомобиля, которые учитывают его год выпуска, пробег, общее состояние, наличие предыдущих ремонтов и ДТП. Чем старше автомобиль и больше его пробег, тем выше процент износа, вычитаемый из страховой выплаты при повреждении или утрате, что напрямую влияет на размер компенсации владельцу.

Ключевые аспекты и сложности

При оформлении КАСКО на б/у автомобиль страховщики уделяют повышенное внимание его актуальному состоянию. Часто требуется обязательный осмотр автомобиля перед заключением договора для фиксации всех существующих повреждений (трещин, сколов, вмятин, царапин, состояния ЛКП и интерьера). Эти дефекты вносятся в отчет осмотра и исключаются из страхового покрытия.

Существуют и другие важные нюансы:

- Ограничения по возрасту и пробегу: Многие страховщики устанавливают лимиты, после которых автомобиль может быть не принят на страхование по КАСКО или застрахован только по ограниченным рискам (например, только "Угон" или "Ущерб" с высоким коэффициентом износа).

- Расчет выплаты при тотальной гибели/угона: Выплата определяется как рыночная стоимость аналогичного автомобиля на вторичном рынке на дату страхового случая минус процент износа, рассчитанный по методике страховщика. Эта стоимость может существенно отличаться от ожиданий владельца.

- Расчет выплаты при ремонте: При повреждениях страховая компания оплачивает стоимость восстановительного ремонта, но также за вычетом износа по заменяемым деталям и узлам. Износ по заменяемым кузовным деталям обычно рассчитывается отдельно.

- Сложность оценки: Определение точной рыночной стоимости конкретного б/у автомобиля и объективного процента его износа может быть спорным моментом между владельцем и страховщиком.

- Влияние на стоимость полиса: Хотя базовая стоимость автомобиля ниже, страховые тарифы для старых машин могут быть выше из-за потенциально более высокой вероятности поломок или риска мошенничества.

Чтобы минимизировать риски и недопонимание, владельцам подержанных автомобилей рекомендуется:

- Перед страхованием провести независимую оценку рыночной стоимости автомобиля для сравнения с расчетом страховщика.

- Внимательно изучить методику расчета износа, применяемую выбранной страховой компанией (она должна быть прописана в правилах страхования).

- Тщательно проверить акт осмотра автомобиля страховщиком, убедившись, что все существующие повреждения корректно зафиксированы.

- Рассмотреть возможность включения в договор опции "Безучет износа" (если предлагается), хотя это значительно увеличит стоимость полиса.

| Аспект | Новый автомобиль | Подержанный автомобиль |

|---|---|---|

| База для расчета выплаты | Стоимость нового авто (цена покупки или текущая рыночная цена нового) | Действительная (рыночная) стоимость на момент страхования |

| Ключевой фактор выплаты | Износ обычно не применяется или минимален | Значительный процент износа вычитается из выплаты |

| Обязательный осмотр перед договором | Часто не требуется или формальный | Практически всегда обязателен и детален |

| Вероятность ограничений по возрасту/пробегу | Очень низкая | Высокая, особенно для старых авто с большим пробегом |

Коэффициент износа при выплатах

Коэффициент износа (КИ) – процент, отражающий снижение стоимости автомобиля или его компонентов из-за эксплуатации. При расчете выплат по КАСКО он уменьшает компенсацию за поврежденные или утраченные детали. Применяется преимущественно в случаях частичного ремонта ТС по рискам "ущерб" или "хищение", если это предусмотрено договором.

Величина коэффициента определяется по утвержденным методикам (например, Единой методике РСА) и зависит от двух ключевых параметров: возраста автомобиля и его пробега. Чем выше эти показатели, тем значительнее износ, что напрямую влияет на итоговую сумму возмещения. Например, для пластиковой детали сроком 5 лет с пробегом 100 000 км износ может достигать 40-50%.

Особенности применения коэффициента

Формула расчета выплаты с учетом износа:

- Компенсация = Стоимость новой детали × (1 – КИ / 100)

- Пример: Замена бампера стоимостью 50 000 ₽ при КИ 30%: 50 000 × (1 – 0.3) = 35 000 ₽

Критические нюансы:

| Когда применяется | Когда не применяется |

| Ремонт по риску "ущерб" (если прописано в договоре) | Полная гибель/угон автомобиля (компенсация по полной стоимости) |

| Замена изношенных деталей (кузов, оптика, салон) | Повреждения лакокрасочного покрытия без замены детали |

Важно для страхователя:

- Проверяйте условия договора КАСКО – некоторые программы исключают применение износа.

- Уточняйте методику расчета КИ у страховщика – данные о пробеге должны быть актуальными.

- При спорных случаях требуйте детализированный расчет с указанием КИ для каждой позиции.

Порядок расчета страховой премии

Расчет страховой премии по КАСКО основывается на индивидуальных параметрах риска и характеристиках транспортного средства. Страховщики применяют сложные алгоритмы, учитывающие статистику убытков, специфику региона эксплуатации и лимиты ответственности.

Базовый тариф умножается на корректирующие коэффициенты, которые могут как увеличивать, так и уменьшать итоговую стоимость полиса. Ключевыми факторами являются технические данные автомобиля, условия его использования и характеристики самого страхователя.

Факторы, влияющие на размер премии

- Технические параметры авто: марка, модель, год выпуска, стоимость нового автомобиля и рыночная цена на момент страхования.

- Условия эксплуатации: территория использования (регион), сезонность, условия хранения (гараж/улица), среднегодовой пробег.

- Характеристики водителя: возраст, стаж, история аварийность (КБМ), количество допущенных к управлению лиц.

- Параметры договора: выбранные риски (угон, ущерб, доп. опции), франшиза, лимиты возмещения, срок страхования.

Для наглядности ключевые корректирующие коэффициенты представлены в таблице:

| Коэффициент | Описание | Диапазон значений |

| Кт | Территориальный (регион прописки) | 0,6 - 2,5 |

| Квс | Возраст-стаж водителя | 1,0 - 1,8 |

| Кнс | Ограничение круга водителей | 0,7 - 1,0 |

| Ку | Условия парковки ночью | 0,9 - 1,2 |

Формула расчета имеет вид: Премия = Базовый тариф × (Кт × Квс × Кнс × Ку × ...), где базовый тариф устанавливается страховой компанией исходя из статистики убыточности. На итоговую стоимость также влияют скидки за безаварийность и франшизу.

Факторы, влияющие на стоимость КАСКО

Цена полиса формируется страховыми компаниями на основе комплексной оценки рисков, связанных с конкретным транспортным средством и условиями его эксплуатации. Каждый параметр влияет на вероятность наступления страхового случая и потенциальный размер выплаты.

Страховщики анализируют широкий спектр критериев, которые можно систематизировать в несколько ключевых групп. Эти данные позволяют рассчитать индивидуальную тарифную ставку для клиента.

Ключевые критерии расчета

- Характеристики автомобиля:

- Марка, модель и рыночная стоимость (дорогие и премиальные авто увеличивают цену полиса)

- Год выпуска (новые машины дороже в страховании из-за высокой стоимости ремонта)

- Мощность двигателя (риск аварии коррелирует с мощностью)

- Наличие штатных и дополнительных противоугонных систем

- Данные о страхователе и водителях:

- Возраст и стаж вождения (молодые водители до 25 лет платят больше)

- Количество лиц, допущенных к управлению (ограниченный список снижает стоимость)

- История аварийности (безаварийная езда дает право на скидки)

- Условия использования ТС:

- Регион эксплуатации (в городах-миллионниках тарифы выше)

- Годовой пробег (риск пропорционален километражу)

- Условия хранения (гаражное хранение снижает риски угона)

- Параметры договора:

- Размер франшизы (чем выше франшиза, тем дешевле полис)

- Перечень покрываемых рисков (дополнительные опции типа "ущерб от падения предметов" повышают стоимость)

- Способ возмещения ущерба (оригинальные запчасти vs аналоги)

| Фактор | Пример влияния | Диапазон изменений стоимости |

|---|---|---|

| Мощность двигателя | Авто с двигателем 200 л.с. vs 100 л.с. | +15-40% к базовому тарифу |

| Территория эксплуатации | Москва vs сельская местность | +20-60% |

| Возраст водителя | 22 года vs 40 лет | +25-50% |

| Безубыточная история | 5 лет без страховых случаев | -30-50% |

На окончательную стоимость также влияет кредитная нагрузка (при страховании залогового авто) и акции конкретной страховой компании. Некоторые операторы предлагают скидки за онлайн-оформление или комплексное страхование с ОСАГО.

Важно учитывать, что методики расчета у разных страховщиков могут существенно отличаться. Сравнение предложений минимум от 3-х компаний позволяет найти оптимальное сочетание цены и условий покрытия.

Система бонус-малус в КАСКО

Система бонус-малус (коэффициент безаварийности) – это динамический инструмент расчета стоимости КАСКО, учитывающий историю страховых случаев конкретного водителя или автомобиля. Принцип основан на поощрении аккуратных водителей снижением цены полиса и увеличении выплат для клиентов с частыми убытками. Каждый страховой год без заявлений повышает коэффициент, а каждая выплата по рискам КАСКО – снижает его.

Базовый уровень коэффициента (обычно 1.00) устанавливается при заключении первого договора. Далее значение ежегодно пересматривается страховщиком автоматически, исходя из статистики обращений. Система действует прозрачно: текущий показатель указывается в документах при продлении, а его применение регламентировано правилами компании и федеральным законодательством о страховании.

Ключевые особенности применения

- Индивидуальный расчет: Коэффициент привязан к водителю (при именном полисе) или к VIN автомобиля (при безымянном покрытии).

- Гибкие градации: Шкала варьируется у разных страховщиков (например, от 0.5 до 2.5). Максимальная скидка достигает 50%, максимальная надбавка – 150%.

- Влияние на премию: Изменение коэффициента напрямую умножается на базовую стоимость полиса. Например, КБМ 0.7 уменьшает цену на 30%.

| Количество лет без аварий | Пример КБМ | Изменение стоимости |

|---|---|---|

| 1 год | 1.00 | Базовый тариф |

| 3 года | 0.85 | Скидка 15% |

| 5+ лет | 0.50 | Скидка 50% |

| 1 авария за год | 1.55 | Надбавка 55% |

Важно учитывать, что не все страховые случаи одинаково влияют на КБМ. Крупные выплаты (например, при тотальной гибели авто) снижают коэффициент сильнее мелких ремонтов. Некоторые компании предлагают «прощение первого ущерба» – право на единичную выплату без изменения коэффициента.

- Проверяйте актуальный КБМ через базу РСА перед покупкой полиса.

- Уточняйте правила обнуления: После длительного перерыва в страховании (3+ года) система может вернуться к базовому значению.

- Сравнивайте условия страховщиков: Логика расчета и диапазон коэффициентов отличаются у разных компаний.

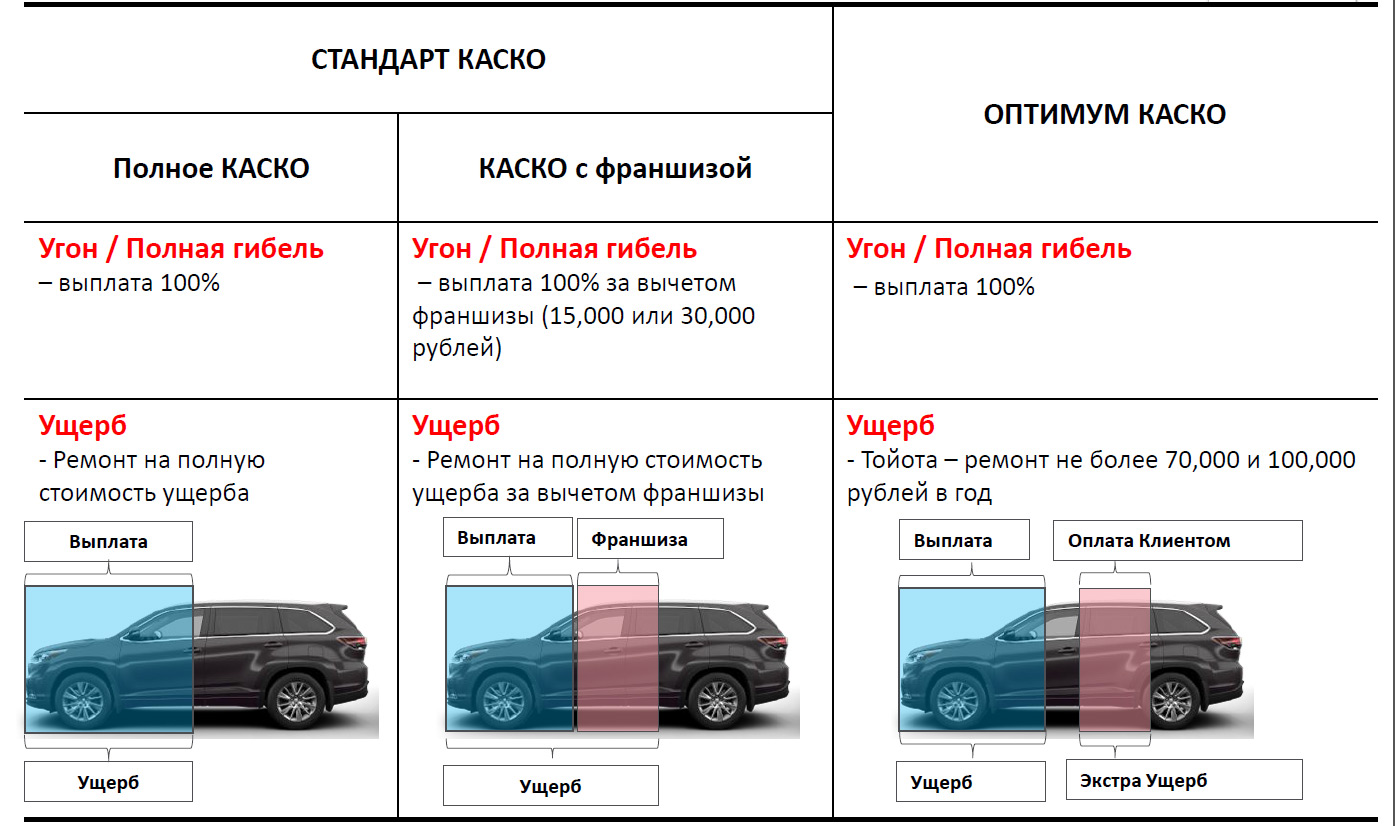

Что такое франшиза: основные виды

Франшиза в КАСКО – это фиксированная сумма или процент от страховой выплаты, которую страхователь самостоятельно покрывает при наступлении страхового случая. Она предусматривает частичное участие клиента в расходах на ремонт, что снижает стоимость полиса за счет уменьшения рисков для страховой компании.

Выбор франшизы влияет на порядок возмещения ущерба: страховая компания компенсирует только ту часть ущерба, которая превышает размер франшизы, либо освобождается от выплат при мелких повреждениях. Это исключает обработку незначительных обращений и оптимизирует затраты.

Ключевые разновидности страховой франшизы

В договорах КАСКО применяются две основные формы франшизы:

- Условная (невычитаемая): выплата производится только если ущерб превышает размер франшизы. При этом клиент получает полную сумму ущерба без вычета франшизы. Например, при условной франшизе 10 000 ₽ и ущербе 15 000 ₽ выплата составит 15 000 ₽.

- Безусловная (вычитаемая): размер франшизы всегда вычитается из суммы выплаты. При ущербе 15 000 ₽ и франшизе 10 000 ₽ клиент получит 5 000 ₽. Применяется даже при крупных повреждениях.

| Тип франшизы | Принцип расчета выплаты | Когда выплачивается возмещение |

|---|---|---|

| Условная | Ущерб > франшизы → выплата = полный ущерб | Только при превышении размера ущерба над франшизой |

| Безусловная | Выплата = ущерб - франшиза | При любом страховом случае, кроме нулевого ущерба |

Методика выплаты возмещения

Методика выплаты возмещения по договору КАСКО определяется, прежде всего, типом наступившего страхового случая (полная гибель автомобиля, хищение, повреждение) и условиями конкретного договора, включая наличие франшизы. Процесс возмещения строго регламентирован правилами страхования компании.

Ключевым этапом всегда является предоставление страхователем полного пакета документов, подтверждающих факт наступления страхового случая, обстоятельства происшествия и размер причиненного ущерба. На основании этих документов и результатов осмотра/экспертизы страховщик принимает решение о выплате.

Основные этапы процесса выплаты

Процесс возмещения можно разделить на несколько последовательных этапов:

- Уведомление страховщика: Страхователь обязан незамедлительно сообщить в страховую компанию о наступлении страхового случая, следуя процедуре, указанной в договоре (обычно по телефону горячей линии).

- Подача заявления и документов: Страхователь подает письменное заявление о выплате страхового возмещения и предоставляет пакет необходимых документов (справки из ГИБДД, протоколы, документы на автомобиль, водительское удостоверение, документы, подтверждающие право собственности и т.д.).

- Осмотр и экспертиза поврежденного ТС: Страховая компания организует осмотр поврежденного автомобиля для оценки характера и размера ущерба. Осмотр проводится сотрудником страховщика или независимым экспертом, аккредитованным компанией. Цель – определить стоимость восстановительного ремонта или установить факт полной гибели (тотала).

- Принятие решения страховщиком: На основании анализа всех представленных документов и результатов осмотра/экспертизы страховщик принимает решение о признании случая страховым и рассчитывает размер положенного возмещения, учитывая франшизу, износ запчастей (если это предусмотрено договором) и лимиты ответственности.

- Выплата возмещения: Если решение положительное, страховая компания осуществляет выплату страхового возмещения выбранным страхователем способом (безналичный перевод на счет, выдача наличными в кассе) в установленные договором и законодательством сроки.

Способ выплаты напрямую зависит от типа ущерба:

| Тип ущерба | Основной метод выплаты возмещения |

|---|---|

| Полная гибель (Тотал) | Денежная выплата в размере действительной (страховой) стоимости автомобиля на момент страхового случая за вычетом стоимости остатков (если они остаются у страхователя) и франшизы. |

| Хищение (Угон) | Денежная выплата в размере действительной (страховой) стоимости автомобиля на момент угона за вычетом франшизы. Выплата производится после истечения срока розыска, установленного законодательством и договором. |

| Повреждение |

|

Важно помнить о франшизе – это часть ущерба, которая не компенсируется страховщиком и удерживается из суммы возмещения. Размер и тип франшизы (условная, безусловная) оговариваются в договоре при его заключении.

В случае частичного повреждения страхователь может выбрать способ возмещения (деньги или ремонт), если это предусмотрено договором. Некоторые договоры, особенно с выгодоприобретателем-кредитной организацией, могут напрямую предусматривать направление выплаты на погашение автокредита или ремонт у официального дилера.

Ремонт у дилера vs денежная компенсация

При наступлении страхового случая по КАСКО страхователь часто сталкивается с выбором: направить автомобиль на ремонт к официальному дилеру или получить денежную компенсацию ущерба. Оба варианта имеют принципиальные отличия в процедуре, сроках и финансовых последствиях.

Ремонт у дилера подразумевает восстановление автомобиля на станции, рекомендованной страховщиком или выбранной клиентом (если это предусмотрено договором). Денежная компенсация – это выплата страховой компанией суммы, эквивалентной стоимости ремонта, которую клиент может использовать по своему усмотрению.

Ключевые различия

| Критерий | Ремонт у дилера | Денежная компенсация |

|---|---|---|

| Гарантия на ремонт | Обязательно предоставляется дилером на работы и запчасти. | Гарантийные обязательства зависят от выбранной клиентом СТО. |

| Сроки восстановления | Могут быть длительными из-за очередей у дилера или поставки оригинальных запчастей. | Клиент контролирует сроки, выбирая СТО и приоритет ремонта. |

| Финансовый результат | Страховщик напрямую оплачивает ремонт дилеру. Клиент не получает деньги на руки. | Страховая выплачивает рассчитанную сумму клиенту. Разница между стоимостью ремонта у дилера и в сторонней СТО остается у клиента. |

| Контроль качества | Страховая компания может контролировать процесс и качество ремонта. | Ответственность за выбор СТО и качество работ полностью лежит на клиенте. |

Важные нюансы при выборе компенсации:

- Оценка ущерба: Размер выплаты определяется страховщиком. При несогласии клиент может оспорить сумму через независимую экспертизу.

- Износ запчастей: Страховщик вправе применять коэффициент износа к заменяемым деталям, уменьшая выплату. При ремонте у дилера износ обычно не учитывается.

Преимущества ремонта у дилера:

- Использование оригинальных запчастей.

- Сохранение заводской гарантии на новый автомобиль.

- Минимизация риска споров со страховой о стоимости работ/материалов.

Преимущества денежной компенсации:

- Свобода выбора СТО (включая недилерские).

- Возможность сэкономить, проведя ремонт дешевле выплаченной суммы.

- Быстрое получение средств (при согласии со страховой оценкой).

Документы для оформления полиса КАСКО

Стандартный пакет документов включает обязательные бумаги для идентификации сторон договора и транспортного средства. Точный перечень может незначительно варьироваться в зависимости от требований страховой компании.

Подготовка полного комплекта ускоряет оформление и исключает задержки. Некоторые документы влияют на расчет стоимости полиса и условия страхования.

Базовые документы

- Паспорт гражданина РФ страхователя и собственника ТС

- Паспорт транспортного средства (ПТС) или электронный ПТС

- Свидетельство о регистрации ТС (СТС)

- Водительские удостоверения всех допущенных к управлению лиц

Дополнительные документы (по требованию):

- Договор купли-продажи авто (для новых автомобилей)

- Диагностическая карта техосмотра

- Документы на противоугонные системы (сертификаты, гарантийные талоны)

- Предыдущий полис КАСКО (при переходе от другого страховщика)

| Для юридических лиц | Специфические ситуации |

|---|---|

|

|

Электронное КАСКО: порядок покупки

Электронное КАСКО – это полноценный страховой полис в цифровом формате, юридически равнозначный бумажному аналогу. Он оформляется дистанционно через онлайн-сервисы страховых компаний или агрегаторов без посещения офиса. Все данные хранятся в единой информационной системе РСА, что исключает подделку и обеспечивает мгновенную проверку подлинности.

Процесс покупки занимает 15-30 минут и требует точного ввода информации о транспортном средстве и владельце. Ключевое преимущество – круглосуточная доступность оформления, а также возможность сравнить тарифы разных страховщиков в режиме реального времени. Электронный полис автоматически приходит на email и сохраняется в личном кабинете.

Пошаговая инструкция оформления

- Выбор страховщика: сравните условия и цены на сайтах компаний или через агрегаторы (например: Сравни.ру, Банки.ру).

- Расчет стоимости: заполните онлайн-форму, указав:

- Марку, модель, год выпуска и VIN автомобиля

- Технические характеристики (мощность, тип ТС)

- Сведения о водителях (стаж, возраст)

- Желаемые риски и франшизу

- Оплата: выберите способ (банковская карта, электронный кошелек) и подтвердите платеж.

- Получение полиса: PDF-файл с ЭПЦ (электронной подписью страховщика) придет на email в течение 5-20 минут.

Необходимые документы и данные:

| Для автомобиля | VIN, госномер, ПТС/СТС, дата выпуска |

| Для владельца | Паспорт РФ, ИНН, водительское удостоверение (если водитель) |

| Дополнительно | История безаварийности (если есть), данные о ранее установленном оборудовании |

Важно: Электронный полис обязательно распечатывать для предъявления сотрудникам ГИБДД. При ДТП потребуется назвать номер полиса и предоставить распечатку. Проверить подлинность можно через официальный сервис Проверка КАСКО на сайте РСА.

Страховые акты: порядок заполнения

При наступлении страхового случая по договору КАСКО оформление страховых актов является обязательной процедурой для подтверждения факта и обстоятельств ущерба. Основным документом служит Акт о страховом случае (или Акт осмотра поврежденного транспортного средства), составляемый представителем страховой компании или независимым экспертом.

Заполнение акта требует строгого соблюдения установленных правил и полноты информации. Неправильно оформленный документ может стать основанием для отказа в выплате или затягивания урегулирования убытка. Страхователь обязан обеспечить доступ к поврежденному автомобилю для осмотра и предоставить все запрашиваемые документы.

Ключевые этапы и правила заполнения акта

Обязательные реквизиты и разделы акта:

- Данные сторон: полное наименование страховщика, ФИО и контакты страхователя, сведения о договоре КАСКО (номер, срок действия).

- Описание события: точная дата, время, место, обстоятельства происшествия (ДТП, угон, стихийное бедствие и т.д.).

- Детализация повреждений: перечень всех выявленных при осмотре повреждений с указанием узлов, агрегатов и характера дефектов (вмятины, царапины, разрушения).

- Предварительная оценка ущерба: расчет стоимости восстановительного ремонта или размера компенсации (если применимо).

- Заключение эксперта: вывод о соответствии повреждений заявленным обстоятельствам и их отнесении к страховому случаю.

Порядок подписания и согласования:

- Акт заполняется в двух идентичных экземплярах.

- Страхователь внимательно изучает содержание акта перед подписанием.

- При согласии страхователь подписывает оба экземпляра. Один остается у страховщика, второй выдается страхователю.

- При несогласии с выводами акта страхователь вправе изложить свои замечания в письменной форме (отдельным приложением) или отказаться от подписания, потребовав переосмотра.

Типичные ошибки при заполнении:

| Ошибка | Последствие |

| Неточное описание повреждений | Занижение размера выплаты, отказ в оплате скрытых дефектов |

| Отсутствие подписи страхователя | Оспаривание действительности акта |

| Не указаны все участники/очевидцы (если применимо) | Затруднение при установлении обстоятельств |

Экспертиза автомобиля после ДТП

Экспертиза автомобиля после ДТП – обязательная процедура при оформлении выплаты по КАСКО, позволяющая точно оценить характер и стоимость повреждений. Она проводится независимыми экспертами или сотрудниками страховой компании для документальной фиксации ущерба и определения объема ремонтных работ.

Сроки организации экспертизы регламентированы договором КАСКО: страхователь обязан уведомить компанию о происшествии в установленный период (обычно 1-5 дней), после чего назначается осмотр автомобиля. Затягивание обращения может привести к отказу в выплате или сокращению компенсации из-за невозможности установить причинно-следственную связь повреждений с конкретным страховым случаем.

Ключевые этапы экспертизы

- Инициация осмотра: Страхователь подает заявление в страховую компанию с приложением документов (паспорт ТС, водительское удостоверение, справка о ДТП, извещение о происшествии).

- Выбор места осмотра: Автомобиль осматривается на станции техобслуживания, в дилерском центре, на спецплощадке страховщика или по месту аварии (при невозможности транспортировки).

- Детальная диагностика: Эксперт фиксирует:

- Внешние повреждения (вмятины, царапины, разбитые элементы).

- Скрытые дефекты (деформация каркаса, повреждения подвески, двигателя).

- Состояние электроники и систем безопасности.

- Составление акта: Результаты оформляются в экспертный отчет с фотографиями, описанием повреждений, расчетом стоимости восстановительного ремонта (с учетом износа деталей) и выводом о возможности/целесообразности ремонта.

Страхователь вправе присутствовать при осмотре и оспорить заключение, заказав независимую экспертизу за свой счет. При расхождении отчетов возможно проведение совместной переэкспертизы или обращение в суд.

| Параметр | Влияние на выплату |

| Своевременность обращения | Просрочка → риск отказа |

| Полнота документов | Отсутствие справок → приостановка экспертизы |

| Наличие скрытых повреждений | Выявляются при разборке → доплата по доп. акту |

| Правильный расчет износа | Завышение износа → уменьшение выплаты |

Важно: Перед подписанием акта осмотра необходимо убедиться, что все повреждения внесены в отчет. Неучтенные дефекты потребуют повторной экспертизы после разборки авто в сервисе, что увеличит сроки выплаты.

Сроки рассмотрения страховых случаев

Стандартный срок рассмотрения заявления о страховом случае по КАСКО регламентирован законодательством РФ и составляет 20 календарных дней с момента предоставления страхователем полного пакета документов. Этот период включает оценку ущерба, проверку обстоятельств происшествия и принятие решения о выплате. Отсчёт начинается после регистрации заявления в системе страховщика.

Указанный срок может быть продлён до 30 дней при необходимости дополнительной экспертизы или запроса информации у третьих лиц (например, ГИБДД). Страховая компания обязана письменно уведомить клиента о продлении срока с указанием причин. При несогласии с решением страховщика у клиента есть право на независимую экспертизу за свой счёт с последующей компенсацией расходов при обоснованности претензий.

Факторы, влияющие на продолжительность проверки

- Полнота документов: отсутствие справок из ГИБДД, диагностической карты или подтверждения полномочий представителя.

- Сложность повреждений: необходимость разборки автомобиля для оценки скрытых дефектов.

- Обстоятельства ДТП: споры о виновнике, уголовное производство или подозрение в мошенничестве.

| Этап проверки | Типовой срок |

|---|---|

| Приём документов и осмотр ТС | 1-3 дня |

| Анализ обстоятельств инцидента | 5-7 дней |

| Расчёт суммы ущерба | 3-5 дней |

- При нарушении сроков направьте письменную претензию в страховую компанию.

- В случае отказа или отсутствия ответа в течение 10 дней обратитесь в Центробанк РФ или суд.

- Требуйте выплату неустойки – 1% от суммы возмещения за каждый день просрочки.

Типичные основания для отказа в выплате

Страховщик вправе отказать в выплате по договору КАСКО при выявлении обстоятельств, нарушающих условия соглашения. Эти основания регламентированы законодательством и прописаны в правилах страхования.

Отказ всегда требует документального обоснования со ссылкой на конкретные пункты договора. Приведем наиболее распространенные причины, признаваемые судебной практикой правомерными.

Распространенные причины отказа

- Сокрытие информации

Предоставление ложных данных о водительском стаже, техническом состоянии ТС или установленном оборудовании при заключении договора. - Нарушение правил эксплуатации

Управление автомобилем в состоянии опьянения, передача руля лицу без прав или не вписанному в полис. - Умысел или грубая неосторожность

Преднамеренная организация ДТП, оставление места аварии, игнорирование требований по сохранности ТС (например, оставление ключей в замке зажигания). - Просрочка уведомления

Несообщение о страховом случае в сроки, установленные договором (обычно 3-5 дней), без уважительных причин. - Несогласованный ремонт

Самостоятельное восстановление ТС или утилизация остатков до осмотра экспертом страховщика. - Непредоставление документов

Отсутствие справки о ДТП, протокола ГИБДД, заключения экспертизы или иных обязательных бумаг по запросу компании. - Эксплуатация вне условий

Использование автомобиля для гоночных соревнований, обучения вождению или перевозки опасных грузов, если это запрещено полисом.

Действия при задержке страховой выплаты

Задержка выплаты по договору КАСКО возникает, если страховая компания не перечисляет возмещение в срок, установленный договором (обычно 5–30 рабочих дней после предоставления полного пакета документов). Нарушение сроков является основанием для защиты прав страхователя.

Первоочередно уточните статус выплаты в личном кабинете на сайте страховщика или по горячей линии. Запросите письменное обоснование задержки с указанием причин и новых сроков. Если ответ не предоставлен или причина необъективна, переходите к активным действиям.

Алгоритм защиты прав

- Направьте досудебную претензию в страховую компанию (заказным письмом с уведомлением). Требуйте:

- Немедленного перечисления выплаты

- Компенсации неустойки (0.5% от суммы долга за каждый день просрочки)

- Возмещения убытков, вызванных задержкой

Срок рассмотрения претензии – 10 календарных дней.

- Обратитесь в контролирующие органы, если претензия проигнорирована:

Центральный банк РФ Через онлайн-приёмную на сайте cbr.ru. Регулятор выдаёт предписание страховщику. РСА (Российский союз автостраховщиков) Подача жалобы на rsa.ru. Контролирует стандарты выплат. Прокуратура Нарушение сроков – повод для проверки деятельности страховщика. - Подайте иск в суд при отказе или частичном удовлетворении требований. К заявлению приложите:

- Копию договора КАСКО

- Претензию и ответ страховщика (или почтовое уведомление о вручении)

- Расчёт неустойки

Взыскание возможно через мировой суд (если сумма до 100 000 ₽) или районный суд.

Фиксируйте все взаимодействия со страховщиком: сохраняйте скрины переписок, номера заявок, аудиозаписи звонков. При обращении в суд требуйте не только основного долга и неустойки, но и компенсации морального вреда, судебных издержек.

Частичное КАСКО: когда выгодно

Частичное КАСКО – это сокращенная версия полиса, покрывающая только выбранные клиентом риски. Исключение некоторых опций (например, угона или повреждения стекол) существенно снижает стоимость страховки при сохранении базовой защиты.

Экономическая целесообразность такого выбора возникает при сочетании факторов: низкой вероятности исключенных рисков, финансовых возможностях автовладельца и специфике эксплуатации автомобиля.

Ключевые ситуации для выбора частичного КАСКО

- Низкая угроза угона – если автомобиль: хранится в охраняемом месте, имеет невысокую рыночную стоимость или оснащен противоугонными системами.

- Ограниченный бюджет – когда полная стоимость КАСКО непосильна, но требуется защита от основных рисков (ДТП, стихийные бедствия).

- Автомобиль с пробегом – для машин старше 5 лет страхование угона или мелких повреждений часто не окупается.

- Опытные водители – при уверенности в безаварийном вождении можно отказаться от защиты стекол, зеркал или фар.

- Региональные особенности – в местностях с низкой криминогенной обстановкой или минимальными рисками града/падения предметов.

| Фактор | Выгодное условие для частичного КАСКО |

|---|---|

| Стоимость авто | Цена машины ниже среднерыночной |

| Парковка | Гаражное хранение или охраняемая стоянка |

| Стиль вождения | Преимущественно загородная эксплуатация |

Покрытие дополнительного оборудования

Дополнительным оборудованием считаются элементы, не предусмотренные базовой заводской комплектацией транспортного средства. К этой категории относятся мультимедийные системы, навигаторы, парктроники, сигнализации, антирадары, а также тюнинговые детали кузова, сидений или рулевого колеса.

Страхование такого оборудования по КАСКО осуществляется только при его предварительном согласовании со страховщиком и включении в договор с указанием стоимости. Возмещение обычно происходит в пределах установленной договором суммы, но не выше реальной стоимости оборудования на момент повреждения или утраты. Износ оборудования учитывается при расчете выплат.

Ключевые условия покрытия

Для получения компенсации необходимо соблюдение следующих требований:

- Обязательное внесение оборудования в страховой полис при заключении договора

- Предоставление подтверждающих документов (чеки, договоры на установку, фото)

- Профессиональный монтаж без нарушения конструкции автомобиля

Страховщики вправе применять к дополнительному оборудованию особые условия:

- Отдельная франшиза (неснижаемый остаток)

- Лимиты выплат (например, не более 15% от страховой суммы автомобиля)

- Исключение покрытия при демонтаже оборудования до страхового случая

Важно: При угоне автомобиля оборудование покрывается только если указано в полисе. Повреждение элементов в результате ДТП требует предоставления поврежденных деталей для осмотра экспертом.

Страхование дополнительных устройств в салоне

Дополнительные устройства в салоне автомобиля (мультимедийные системы, навигаторы, регистраторы, аудиосистемы) требуют отдельного включения в полис КАСКО. По умолчанию стандартные программы страхования не покрывают их утрату или повреждение, так как эти элементы не считаются штатным оборудованием.

Для защиты нестандартного оборудования необходимо заранее заявить страховщику о наличии таких устройств и предопить подтверждающие документы (чеки, договоры установки). Стоимость страхования будет рассчитываться с учётом их рыночной стоимости на момент заключения договора, что повлияет на итоговую премию.

Ключевые особенности покрытия

- Требуется документальное подтверждение: наличие чеков, сертификатов или договоров монтажа обязательно для включения в полис

- Оценка стоимости: Страховщик может назначить экспертизу для определения реальной цены оборудования

- Ограничения выплат: Компенсация обычно рассчитывается с учётом износа устройства на момент страхового случая

| Тип устройства | Примеры | Особенности страхования |

| Электроника | Магнитолы, колонки, экраны | Требует фиксации серийных номеров в договоре |

| Навигационные системы | Стационарные GPS, планшеты | Покрывается только при постоянном креплении |

| Дополнительное освещение | LED-панели, нештатные фары | Нужны фотофиксация и документы об установке |

Важно: При частичном повреждении салона (например, при затоплении) компенсация за дополнительное оборудование выплачивается только при наличии прямого указания в полисе. Рекомендуется хранить демонтированные устройства вдали от автомобиля при длительной стоянке.

Кузовной ремонт по КАСКО

Данный вид ремонта покрывается полисом КАСКО при повреждениях кузовных элементов транспортного средства в результате страховых случаев, указанных в договоре. К типовым ситуациям относятся ДТП, столкновения, наезды, удары града или падающих предметов, противоправные действия третьих лиц (например, царапины или вмятины), а также последствия стихийных бедствий.

Для оформления ремонта необходимо зафиксировать происшествие: вызвать ГИБДД при ДТП (если применимо) или получить справку из компетентных органов (при краже или вандализме). Незамедлительное уведомление страховщика в установленный договором срок (обычно 3–5 дней) является обязательным условием. Требуется предоставить автомобиль для осмотра повреждений с заполнением акта и дефектной ведомости.

Особенности проведения кузовного ремонта

Страховая компания предлагает один из вариантов восстановления:

- Ремонт на станции техобслуживания (СТО) из аккредитованного списка страховщика.

- Денежная выплата (на основании калькуляции затрат) для самостоятельного ремонта.

Критические моменты:

- Возможное применение износа деталей – процент вычета за естественный износ заменяемых элементов (зависит от условий КАСКО).

- Ограничение по стоимости ремонта – выплата не превышает страховую сумму по риску "Ущерб" или установленный лимит на кузовные работы.

- Использование неоригинальных запчастей – некоторые страховщики допускают применение аналогов для сокращения расходов.

| Тип повреждения | Примеры | Особенности возмещения |

|---|---|---|

| Локальные деформации | Вмятины на дверях, крыльях | Возможен ремонт без замены детали (рихтовка) |

| Сквозные повреждения | Пробоины, разрывы металла | Требуется замена элемента или сложный ремонт |

| Повреждения ЛКП | Царапины, сколы краски | Покраска с учетом зоны ремонта (полная/частичная) |

При серьезных повреждениях (более 50–70% стоимости автомобиля) страховая компания вправе признать авто тотально утраченным с выплатой полной страховой суммы за вычетом стоимости остатка. Качество выполненных работ на СТО контролируется клиентом; претензии по недостаткам ремонта предъявляются страховщику или напрямую станции.

Правила обращения в стекольную мастерскую

При обнаружении повреждения стекла (лобового, бокового, заднего) немедленно прекратите эксплуатацию автомобиля, если это угрожает безопасности движения или видимости. Зафиксируйте обстоятельства повреждения: время, место, возможные причины. Сфотографируйте повреждение крупным планом и общий вид автомобиля, включая государственный номер. Убедитесь, что повреждение не связано с угоном или другими страховыми случаями по КАСКО, требующими дополнительных действий.

Свяжитесь со своей страховой компанией, уполномоченной по договору КАСКО, для уведомления о страховом случае. Получите инструкции по дальнейшим действиям: требуется ли осмотр повреждения страховым представителем (аварийным комиссаром) до начала ремонта, либо вам разрешено обратиться напрямую в аккредитованную мастерскую. Уточните, покрывает ли ваш полис КАСКО конкретный тип повреждения стекла и есть ли франшиза.

Порядок действий в мастерской

При визите в стекольную мастерскую предоставьте следующие документы:

- Договор КАСКО (оригинал или копия)

- Паспорт транспортного средства (ПТС) или свидетельство о регистрации (СТС)

- Документ, удостоверяющий личность (паспорт РФ)

- Направление от страховой компании (если требуется по условиям договора)

- Фотографии повреждения, сделанные при обнаружении

Согласуйте с мастером тип устанавливаемого стекла (оригинальное / аналог), если это допускается условиями вашего КАСКО. Подпишите акт приема-передачи автомобиля и заказ-наряд с указанием характера работ. После завершения замены:

- Внимательно осмотрите качество установки нового стекла и отсутствие повреждений на кузове.

- Проверьте герметичность стыков и работу дворцов, датчиков дождя/света (если они были затронуты).

- Получите от мастерской полный пакет закрывающих документов: кассовый чек, акт выполненных работ, гарантийный талон на стекло и работы, копию заказ-наряда.

Важно: Если стекло повреждено в результате ДТП с установленным виновником, мастерская может потребовать справку о ДТП (форма №748) или постановление ГИБДД для подтверждения страхового случая по КАСКО. Сохраняйте все чеки, если оплачивали дополнительные услуги или материалы, не покрываемые страховкой.

Особенности замены лобового стекла

Замена лобового стекла по КАСКО имеет ряд специфических аспектов, которые отличают её от других видов ремонта. Основная особенность – возможность оформления страхового случая без потери безаварийной скидки (бонус-малус), так как повреждение стекла не считается ДТП. Большинство страховщиков допускают упрощённую процедуру уведомления: достаточно предоставить автомобиль и документы в сервисный центр партнёра страховой компании.

Ключевое ограничение касается выбора технологии ремонта: страховщик вправе оплатить только восстановление стекла при незначительных повреждениях (трещины до 5 см, сколы). Полная замена покрывается исключительно при невозможности ремонта по критериям: расположение повреждения в зоне обзора водителя, пересечение трещиной более двух третей стекла или наличие множественных дефектов. Нарушение этих условий ведёт к отказу в выплате.

Критические нюансы при оформлении

- Сроки уведомления – большинство договоров требует сообщить о повреждении в течение 3–5 дней

- Оригинальные стекла vs аналогов – выплата по оригиналу возможна только при соответствующей опции в полисе

- Доплата за опции – вставка датчиков дождя/света или обогрев часто требует доплаты от владельца

| Тип стекла | Покрытие КАСКО | Условия доплаты |

|---|---|---|

| Стандартное | Полное | Без доплат |

| С обогревом | Частичное | Разница в стоимости |

| С камерой/датчиками | Только базовая часть | Калибровка за счёт клиента |

Обязательно сохраните чеки за установку – они потребуются при возможных спорах со страховщиком. Помните: повторное обращение по стеклу в течение года иногда приводит к увеличению стоимости полиса при продлении.

Покрытие расходов при эвакуации автомобиля

Полис КАСКО предусматривает компенсацию расходов на эвакуацию повреждённого автомобиля от места ДТП или поломки до ближайшего сервисного центра. Это покрытие активируется, если транспортное средство не может передвигаться самостоятельно из-за механических повреждений, полученных в страховом случае. Возмещение распространяется на услуги специализированного эвакуатора, соответствующие техническим требованиям автомобиля.

Для получения выплаты необходимо документально подтвердить факт эвакуации и её обоснованность. Требуется предоставить договор с эвакуационной службой, квитанцию об оплате и акт приёма-передачи транспортного средства. Важно согласовать вызов эвакуатора со страховой компанией до начала транспортировки, если это предусмотрено правилами конкретного КАСКО. Самостоятельный вызов без уведомления может стать основанием для отказа в возмещении.

Условия и ограничения покрытия

При возмещении расходов на эвакуацию страховщики применяют следующие правила:

- Лимит компенсации – обычно устанавливается в диапазоне 3 000–15 000 рублей либо в процентах от страховой суммы

- Ограничение по расстоянию – транспортировка оплачивается только до ближайшего ремонтного предприятия

- Исключения – не покрывается эвакуация при нарушениях ПДД или управлении в состоянии опьянения

| Ключевой параметр | Типовые условия |

| Максимальная сумма возмещения | 5–7% от страховой стоимости авто |

| Территория действия | В пределах страны оформления полиса |

| Обязательные действия | Фотофиксация места ДТП, вызов ГИБДД (если требуется) |

Некоторые программы КАСКО включают аварийного комиссара, который организует эвакуацию по согласованному с insurer маршруту. В этом случае клиенту не нужно самостоятельно оплачивать услуги – расходы компенсируются напрямую через страховую компанию.

Медицинские расходы водителя по полису КАСКО

Включение медицинских расходов водителя в полис КАСКО является опциональной опцией, которая покрывает затраты на лечение травм, полученных при ДТП. Данное покрытие распространяется исключительно на лицо, управлявшее застрахованным автомобилем в момент аварии, и активируется независимо от виновности водителя в происшествии.

Страховое возмещение предусматривает компенсацию расходов на экстренную и плановую медицинскую помощь: госпитализацию, операции, диагностику, медикаменты и реабилитацию. Важно отметить, что покрытие не распространяется на хронические заболевания, несчастные случаи вне ДТП (например, сердечный приступ за рулем) или травмы, полученные при нарушении ПДД в состоянии опьянения.

Условия и ограничения

- Лимиты выплат: Указываются в договоре (обычно 1-2% от страховой суммы)

- Срок действия: Компенсация предоставляется за лечение в течение 1 года после аварии

- Документация: Требуются оригиналы медицинских счетов и справок, подтверждающих связь лечения с ДТП

| Что покрывается | Что исключено |

|---|---|

| Хирургические операции | Стоматологические услуги (кроме травм челюсти) |

| Скорая помощь и госпитализация | Косметологические операции |

| Медицинские препараты | Лечение вне лицензированных медучреждений |

Юридическая помощь при ДТП

Столкновение с ДТП создает комплекс юридических сложностей даже при наличии полиса КАСКО. Взаимодействие с ГИБДД, сбор доказательств, корректное оформление документов и переговоры со страховой компанией требуют глубокого понимания законодательства. Ошибки на любом этапе могут привести к затягиванию выплат или отказу в возмещении.

Профессиональная юридическая поддержка становится критически важной при спорных ситуациях: разногласиях в определении виновника, занижении размера компенсации страховщиком, отказе в выплате по формальным основаниям, а также при ДТП с пострадавшими. Специалист обеспечивает защиту прав клиента на всех стадиях процесса.

Ключевые направления юридической помощи

- Экстренный выезд на место аварии для фиксации обстоятельств и контроля правильности оформления протоколов

- Анализ документов (европротокола, справки о ДТП, постановления ГИБДД) на соответствие нормам закона

- Правовая оценка действий страховой компании при задержке выплат или необоснованном отказе

- Подготовка претензий в страховую компанию и ведение досудебной переписки

Этапы судебной защиты при отказе по КАСКО

- Сбор доказательной базы (фото/видео с места ДТП, экспертные заключения, чеки на эвакуатор/хранение)

- Составление и подача искового заявления в суд с расчетом требований

- Представление интересов клиента в судебных заседаниях

- Контроль исполнения судебного решения, включая взыскание неустойки

| Типичная проблема | Юридическое решение |

|---|---|

| Признание случая «нестраховым» (например, управление в нетрезвом виде) | Оспаривание через экспертизу обстоятельств ДТП и доказательств |

| Занижение стоимости ремонта страховой компанией | Назначение независимой автотехнической экспертизы |

| Отказ при наличии КАСКО из-за просрочки платежа | Доказательство факта своевременной оплаты полиса |

Своевременное обращение к юристу минимизирует финансовые потери и гарантирует получение полной компенсации по договору КАСКО. Профессионал возьмет на себя переговоры со страховщиками и представит ваши интересы в государственных органах.

Ограничения по количеству обращений

Страховые компании вводят лимиты на число страховых случаев по договору КАСКО для снижения финансовых рисков. Ограничения могут действовать в течение календарного года или всего срока действия полиса. Превышение установленного порога обращений ведет к конкретным последствиям, предусмотренным условиями договора.

Например, полис часто предусматривает не более 2-3 обращений за год. При исчерпании лимита выплаты по последующим страховым событиям в текущем периоде не производятся. В отдельных случаях компания вправе расторгнуть договор досрочно без возмещения оставшейся части премии.

Ключевые аспекты ограничений

- Типы лимитов: годовые (например, 2 случая/год) или совокупные (5 случаев за весь срок договора)

- Условия восстановления: автоматическое обнуление счетчика при продлении полиса

- Исключения: лимиты обычно не применяются к событиям с полной гибелью ТС

| Тип ограничения | Пример условия | Последствия превышения |

|---|---|---|

| Годовой лимит | Не более 3 обращений за 12 месяцев | Отказ в выплате по 4-му и последующим случаям до конца года |

| Совокупный лимит | Максимум 5 выплат за весь срок полиса | Досрочное прекращение договора при достижении лимита |

Агентское вознаграждение при оформлении КАСКО

Агентское вознаграждение – комиссия, выплачиваемая страховой компанией посреднику (агенту или брокеру) за привлечение клиента и оформление полиса КАСКО. Размер вознаграждения фиксируется в договоре между страховщиком и агентом и составляет процент от страховой премии.

Стоимость полиса для клиента формируется без учета агентской комиссии – она выплачивается страховщиком из полученной премии. Таким образом, вознаграждение не влияет на цену КАСКО, указанную в договоре страхования.

Ключевые аспекты выплаты вознаграждения

Основные принципы агентской комиссии:

- Источник выплаты: исключительно средства страховой компании, не взимаются с клиента отдельно.

- Диапазон размеров: обычно 5-20% от премии, зависит от:

- Объема бизнеса агента

- Условий партнерского договора

- Типа страхуемого транспорта

- Порядок получения: выплачивается после оплаты клиентом полиса и начала действия договора.

Размер комиссии может отражаться в документах:

| Документ | Наличие информации |

|---|---|

| Договор страхования | Редко, только при требовании законодательства |

| Агентский договор | Обязательно |

| Расчетные документы страховщика | Указывается в бухгалтерских проводках |

Клиент вправе запросить данные о размере комиссии у страховой компании – эта информация предоставляется по письменному требованию. Выбор агента с максимальным вознаграждением не гарантирует выгодных условий страхования: ключевыми остаются надежность страховщика и покрытие рисков.

Проверка полиса КАСКО онлайн

Проверить подлинность и актуальность полиса КАСКО через интернет стало стандартной процедурой. Это позволяет быстро убедиться в действительности договора страхования, проверить его основные параметры и статус без необходимости посещения офиса страховой компании или ожидания ответа по телефону.

Онлайн-проверка особенно важна при покупке подержанного автомобиля, чтобы убедиться, что продавец действительно застраховал машину по КАСКО и полис действителен. Она также полезна для контроля собственного договора страхования.

Как проверить полис КАСКО онлайн

Существует несколько основных способов проверки:

- Через официальный сайт страховой компании:

- Найдите на сайте страховщика раздел "Проверка полиса", "Проверить КАСКО" или аналогичный (часто расположен в личном кабинете или сервисах).

- Введите обязательные данные, обычно это номер полиса КАСКО и VIN-номер автомобиля.

- Система выдаст информацию о статусе полиса (действует/не действует), сроке действия, застрахованном транспортном средстве и иногда основных условиях.

- Через агрегаторы или сервисы проверки полисов:

- Некоторые независимые онлайн-сервисы и агрегаторы страховых услуг предоставляют функцию проверки полисов КАСКО от разных компаний в одном месте.

- Введите номер полиса КАСКО и VIN. Сервис перенаправит запрос к базе данных соответствующей страховой компании и отобразит результат.

- Важно использовать только проверенные и официальные сервисы.

- Через портал Госуслуги (ограниченно):

- На портале Госуслуги можно проверить полисы ОСАГО в реестре РСА. Для КАСКО единого государственного реестра не существует.

- Информация о КАСКО может отображаться в личном кабинете пользователя, только если полис был оформлен через Госуслуги и привязан к вашему аккаунту.

- Через мобильное приложение страховщика:

- Многие страховые компании предлагают мобильные приложения, в которых авторизованный клиент может легко просмотреть детали своего действующего полиса КАСКО, включая статус и срок действия.

Какие данные нужны для проверки:

- Номер полиса КАСКО: Уникальный идентификатор договора страхования.

- VIN-номер автомобиля: Идентификационный номер транспортного средства, указанный в ПТС и СТС.

Что можно узнать при проверке:

| Информация | Доступность |

|---|---|

| Статус полиса (действует/не действует) | Да, практически всегда |

| Срок действия полиса (даты начала и окончания) | Да, обычно |

| Застрахованное транспортное средство (марка, модель, VIN, гос. номер) | Да, обычно |

| Страховая компания | Да, всегда |

| ФИО страхователя/собственника | Частично (обычно только при авторизации владельца полиса) |

| Полные условия страхования (риски, франшиза, страховая сумма) | Редко (требуется доступ в ЛК страхователя) |

| История урегулирования убытков | Только в личном кабинете страхователя |

Важно: Если система не находит полис по предоставленным номеру КАСКО и VIN, это серьезный повод для беспокойства. Полис может быть недействительным, просроченным или вовсе фальшивым. Немедленно обратитесь в страховую компанию, указанную в документах, для выяснения обстоятельств.

Изменение условий договора

Любые корректировки договора КАСКО возможны исключительно по взаимному согласию сторон и оформляются письменным дополнительным соглашением. Страхователь обязан незамедлительно уведомить страховщика о наступлении обстоятельств, влекущих изменение существенных условий договора, включая данные о транспортном средстве или характере его использования.

Ключевыми основаниями для пересмотра условий выступают:

- Смена собственника ТС (продажа, дарение, наследство);

- Конструктивные изменения автомобиля (установка дополнительного оборудования, переоборудование, последствия капитального ремонта);

- Корректировка перечня водителей (добавление/исключение лиц, изменение их водительского стажа);

- Изменение места хранения ТС (переезд, смена гаража или охраняемой стоянки).

Процедура внесения изменений включает:

- Подачу страхователем письменного заявления с указанием причины изменений;

- Предоставление подтверждающих документов (ПТС, СТС, диагностическая карта, справки о ДТП и т.д.);

- Пересчет страховой премии страховщиком с учетом новых рисков (возможна доплата или возврат части взноса);

- Подписание сторонами дополнительного соглашения к договору.

Важно: Несвоевременное уведомление страховой компании о наступивших изменениях является основанием для:

- Полного отказа в страховой выплате при наступлении страхового случая;

- Сокращения размера компенсации пропорционально изменению уровня риска;

- Расторжения договора в одностороннем порядке страховщиком.

Досрочное расторжение страховки

Досрочное расторжение договора КАСКО – это прекращение его действия до истечения срока, указанного в полисе. Право на расторжение закреплено законодательством РФ (ст. 958 ГК РФ). Основным последствием для страхователя является возможность получить часть неизрасходованной страховой премии, за вычетом расходов страховщика.

Возврат средств рассчитывается пропорционально неистекшему сроку страхования. Страховая компания удерживает расходы на ведение дела и оплату фактически понесенных рисков (например, если выплаты уже производились). Точный расчет зависит от тарифов и условий конкретного страховщика, а также периода действия полиса до момента расторжения.

Условия и порядок расторжения

Расторжение возможно при наступлении следующих обстоятельств:

- Гибель автомобиля (полная конструктивная потеря)

- Продажа транспортного средства

- Отзыв лицензии у страховой компании

- Нарушение условий договора страховщиком

Процедура расторжения:

- Подача письменного заявления в страховую компанию

- Предоставление документов: паспорт, ПТС, оригинал полиса, документы-основания (например, договор купли-продажи)

- Подписание соглашения о расторжении

- Получение расчета возвращаемой суммы (срок – до 14 дней)

Важно: При наличии действующих ремонтов по страховым случаям или непогашенной франшизы возврат может быть заморожен до урегулирования обязательств.

| Срок действия полиса до расторжения | Примерный % возврата премии* |

|---|---|

| Менее 1 месяца | До 90% |

| 3 месяца | 70-75% |

| 6 месяцев | 40-50% |

| Более 9 месяцев | Менее 20% |

*С учетом вычета фиксированных расходов страховщика (обычно 20-30% от остатка)

Возврат страховой премии по КАСКО

Возврат страховой премии возможен при досрочном расторжении договора КАСКО по инициативе страхователя или при наступлении определенных условий. Основные причины включают продажу или гибель автомобиля, изменение ключевых параметров риска (например, смена водителей), а также пересмотр стоимости страхования при корректировке страховой суммы.

Сумма возврата рассчитывается пропорционально неиспользованному сроку действия договора за минусом расходов страховщика. Размер удержаний регламентируется правилами компании и может включать фиксированные комиссии, затраты на ведение дела и оплату уже наступивших рисков. Точный расчет предоставляется страховщиком по запросу клиента.

Процедура возврата

Для оформления возврата страхователь обязан предоставить в страховую компанию:

- Письменное заявление с указанием причины расторжения договора

- Оригинал полиса КАСКО

- Документы, подтверждающие основание для возврата (например, договор купли-продажи ТС)

- Паспорт и реквизиты банковского счета для перевода средств

Страховщик обязан рассмотреть заявление в течение 10–14 рабочих дней. При частичном использовании полиса (например, после выплаты по одному страховому случаю) возврат осуществляется с учетом суммы ранее произведенных компенсаций. Отказ возможен при выявлении мошенничества или несоответствии документов требованиям договора.

| Фактор | Влияние на возврат премии |

|---|---|

| Срок действия оставшегося периода | Прямо пропорционален сумме возврата |

| Фиксированные комиссии | Вычитаются из суммы пропорционального расчета |

| Страховые выплаты по договору | Уменьшают размер возвращаемой премии |

Страховые компании с господдержкой КАСКО

Страховые компании с государственным участием выделяются повышенной финансовой устойчивостью благодаря контролю со стороны РФ. При выборе КАСКО это гарантирует клиентам исполнение обязательств даже в кризисных ситуациях, включая полные выплаты при тотальной гибели авто или банкротстве страховщика. Государственный надзор минимизирует риски недобросовестных действий.

Ключевые игроки на рынке включают Росгосстрах (100% акций у государства), СберСтрахование (контролируется Сбербанком с госучастием) и ВТБ Страхование (входит в группу ВТБ). Эти компании предлагают стандартные и расширенные программы КАСКО, часто интегрированные с кредитными продуктами их банков-партнеров. Приоритетом является баланс между тарифной доступностью и исполнением договоров.

Сравнительные характеристики

| Компания | Доля государства | Особенности КАСКО |

|---|---|---|

| Росгосстрах | 100% | Ориентация на массовый сегмент, филиальная сеть в малых городах, программа лояльности для многолетних клиентов |