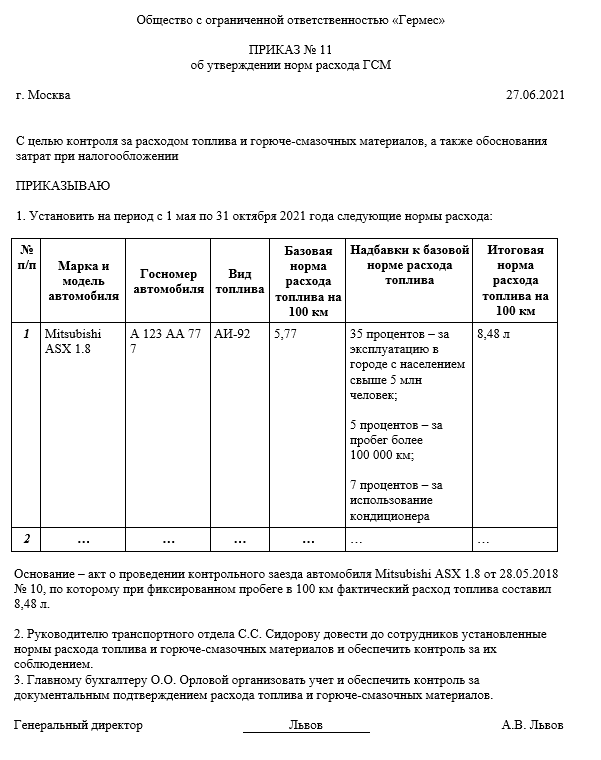

Нормы расхода ГСМ - регламент для водителя и руководителя

Статья обновлена: 28.02.2026

Нормы списания ГСМ – системообразующий регламент, регулирующий учет расхода топливно-смазочных материалов в любой организации с автопарком.

Этот документ служит базой для финансовой дисциплины: водителям он задает четкие рамки потребления ТС, а руководителям предоставляет инструмент контроля и анализа затрат.

Правильное применение норм предотвращает злоупотребления, оптимизирует издержки и обеспечивает прозрачность финансовых операций с горючим.

Нормы списания ГСМ: суть и назначение

Нормы списания ГСМ – это установленные организацией количественные лимиты расхода топлива (бензина, дизеля, газа) и сопутствующих материалов (масел, антифризов) на транспортные средства за определённый период (обычно месяц) или на конкретный километраж. Эти нормативы базируются на технических характеристиках ТС, типе перевозок, сезонных факторах и данных объективного контроля.

Главная цель внедрения норм – обеспечение баланса между экономической эффективностью эксплуатации автопарка и его технологическими потребностями. Они выступают в роли объективного мерила для контроля расходов, выявления отклонений и формирования управленческой отчётности.

Ключевые функции норм списания ГСМ:

- Контроль затрат: Предотвращение необоснованного перерасхода топлива и масел, минимизация финансовых потерь.

- Предотвращение хищений: Чёткие лимиты усложняют незаконный слив или нецелевое использование ГСМ водителями.

- Финансовый учёт: Точное отражение затрат на ГСМ в бухгалтерской и налоговой документации для расчёта себестоимости услуг/перевозок.

- Выявление проблем: Систематическое превышение норм сигнализирует о возможных технических неисправностях ТС, нарушениях в эксплуатации или стиле вождения.

- Планирование и бюджетирование: Формирование обоснованных смет на топливо и смазочные материалы, оптимизация логистических расходов.

- Документирование операций: Обеспечение прозрачности списаний для отчётности, проверок и списания затрат в налоговом учёте.

Таким образом, нормы списания ГСМ – это не просто бюрократическое требование, а финансовый и управленческий инструмент, необходимый как для экономии ресурсов, так и для поддержания дисциплины и контроля над ключевой статьёй расходов в автопарке.

Основные цели руководящего документа по нормам ГСМ

Документ устанавливает единые методики расчёта потребления горюче-смазочных материалов для разных типов транспорта и условий эксплуатации. Он служит инструментом контроля фактического расхода топлива против нормативных показателей, исключая субъективные оценки и произвольные списания.

Четкие нормы обеспечивают прозрачность финансовых операций с ГСМ и юридическую защиту как при внутренних проверках, так и во взаимодействии с налоговыми органами. Руководство позволяет объективно оценивать эффективность использования техники и работу водителей, формируя базу для анализа и оптимизации затрат.

Центральные цели документа:

- Унификация расчётов: Стандартизация формул и условий определения потребления ГСМ для всех единиц автопарка.

- Предотвращение злоупотреблений: Борьба с необоснованным списанием топлива через жёсткие нормативные рамки.

- Ресурсная оптимизация: Снижение эксплуатационных затрат за счёт выявления перерасхода и внедрения режимов экономии.

- Контрольно-аналитическая база: Формирование объективных критериев для оценки работы водителей и технического состояния ТС.

- Правовая защита: Обеспечение соответствия списаний законодательным требованиям при налоговых и аудиторских проверках.

Ответственность руководителя при утверждении норм

Руководитель, утверждая нормы расхода топлива, несет персональную ответственность за их обоснованность и соответствие фактическим условиям эксплуатации транспорта. Неправомерно завышенные или заниженные нормы приводят к финансовым потерям, искажению отчетности или неэффективному использованию ресурсов, что прямо касается результатов финансово-хозяйственной деятельности организации.

Отсутствие объективной методологии расчета (игнорирование типа автотранспорта, сезонности, специфики маршрутов) или формальный подход к согласованию цифр создают риски признания необоснованных расходов при налоговых проверках. Это чревато доначислением обязательств и штрафными санкциями для юридического лица.

Ключевые аспекты ответственности

- Административная и финансовая: Возмещение ущерба от нерационального использования бюджетных/корпоративных средств, дисциплинарные взыскания за нарушение внутреннего контроля.

- Налоговая: Риск непринятия расходов на ГСМ при расчете налога на прибыль из-за отклонений от утвержденных Минтрансом базовых норм или внутреннего Положения без корректного технико-экономического обоснования повышающих коэффициентов.

- Уголовная (в особых случаях): При доказанстве злоупотреблений либо преднамеренного включения в нормы заведомо ложных данных с целью хищения средств.

Обязательная процедура: До утверждения нормы должны быть разработаны компетентным специалистом (логист, инженер), проанализировано не менее 3-х месяцев контрольных замеров по типам ТС и получены визы ответственных отделов (бухгалтерия, транспортный участок). Несоблюдение порядка разработки усиливает вину руководителя при нарушениях.

| Негативное следствие ошибки | Пункты нормативного регулирования |

|---|---|

| Непризнание расходов на ГСМ в налоговом учете | Налоговый кодекс РФ (ст. 252, 346.16) |

| Завышение себестоимости перевозок | Федеральный закон "О бухгалтерском учете" (№ 402-ФЗ) |

| Привлечение к дисциплинарной ответст. | Трудовой кодекс РФ (ст. 192), внутренние приказы |

Обязанности водителя по соблюдению норм расхода

Водитель обязан строго контролировать фактический расход горюче-смазочных материалов при эксплуатации транспортного средства в соответствии с утвержденными нормами. Для этого необходимо регулярно фиксировать показания одометра перед началом и после завершения рейса, заправлять топливо только по топливным картам или чекам с указанием точного литража.

Требуется незамедлительно информировать ответственное лицо (диспетчера, механика) о случае превышения установленных нормативов более чем на 10%, предоставляя письменные пояснения. Обязательное условие – содержать двигатель и основные системы автомобиля в исправном техническом состоянии, влияющем на экономичность (системы зажигания, фильтры, давление в шинах).

Ключевые действия водителя для соблюдения норм

- Ведение документации: заполнение путевых листов с фиксацией маршрута, объема заправок и остатков ГСМ;

- Контроль показателей: проверка уровня топлива перед выездом и при возвращении на базу с подписью механика;

- Эксплуатационная дисциплина: применение экономичных режимов вождения, исключение работы двигателя на холостом ходу свыше 5 минут.

| Параметр контроля | Ответственность водителя |

|---|---|

| Расход топлива | Фиксация отклонений с указанием объективных причин (погода, простои) |

| Техническое состояние ТС | Предрейсовый осмотр и уведомление о неисправностях, влияющих на расход |

Запрещается слив ГСМ или манипуляции с данными приборов учета. В случае выявления перерасхода не по вине водителя (техническая неполадка, форс-мажор) предоставляются подтверждающие документы: акты механика, справки о дорожных условиях.

Законодательная база РФ для нормирования ГСМ

Правовые основы нормирования топлива в России регламентируются федеральным законодательством и подзаконными актами. Ключевым документом является Приказ Минтранса РФ от 20.08.2018 № 321, устанавливающий методические указания по расчету норм расхода ГСМ для автомобильного транспорта. Этот акт определяет порядок разработки, утверждения и контроля ведомственных, технологических и эксплуатационных нормативов.

Требования к учету ГСМ и порядку их списания также закреплены в Налоговом кодексе РФ (ст. 254, 346.16), где обоснованные нормы признаются экономически оправданными затратами. Контроль за соблюдением законодательства осуществляют Федеральная налоговая служба и Ространснадзор, проверяющие документальное подтверждение расходов и соответствие фактического потребления установленным лимитам.

Структура нормативной базы

- Обязательные требования: Приказ Минтранса № 321, ПБУ 5/01 (учет ТМЦ), ФЗ "О бухгалтерском учете" № 402-ФЗ

- Расчетные параметры: базовые нормы по моделям транспорта, поправочные коэффициенты (климат, дорожные условия, срок эксплуатации)

- Корпоративные документы: внутренние приказы организации с утвержденными нормами списания (на основе ведомственных методик)

| Фиксация расходов | Путевые листы (форма № 3 спецучета/№ ПЛ-1/ПЛ-8) |

| Налоговые последствия | Отнесение сверхнормативных затрат на ГСМ к доходам работника (НДФЛ) |

| Ответственность | Административные штрафы за отсутствие утвержденных норм (КоАП РФ ст. 5.27) |

Локальные нормативы должны разрабатываться с учетом требований отраслевых стандартов и технической документации на конкретные транспортные средства. Регулярный мониторинг изменений законодательства обязателен для корректного применения норм списания.

Типичные виды норм: базовые и эксплуатационные

Базовая норма – минимальный расход топлива на 100 км пробега для конкретной модели ТС в стандартных условиях. Определяется производителем или Минтрансом РФ с учётом конструкции, массы и типа двигателя. Фактические значения заносятся в паспорт транспортного средства и служат исходной точкой для расчётов.

Эксплуатационная норма – коррекция базовой с учётом реальных условий. Рассчитывается по формуле: базовая норма × К1 × К2 × ... + дополнительные статьи расхода. Учитывает:

- Климат и рельеф местности

- Сезонность (зимние надбавки)

- Вид груза/пассажиропотока

- Техническое состояние автопарка

- Особые условия работы (простои с работающим двигателем, спецоборудование)

Сравнение ключевых параметров:

| Критерий | Базовая норма | Эксплуатационная норма |

|---|---|---|

| Источник данных | Паспорт ТС, справочники Минтранса | Локальные акты организации |

| Учёт внешних факторов | Нет | Да (через поправочные коэффициенты) |

| Назначение | Эталонный показатель | Фактический лимит списания |

Важно: Эксплуатационные нормы утверждаются приказом руководителя организации на основе методик Минтранса и обязательны для исполнения как водителями, так и контролирующими подразделениями.

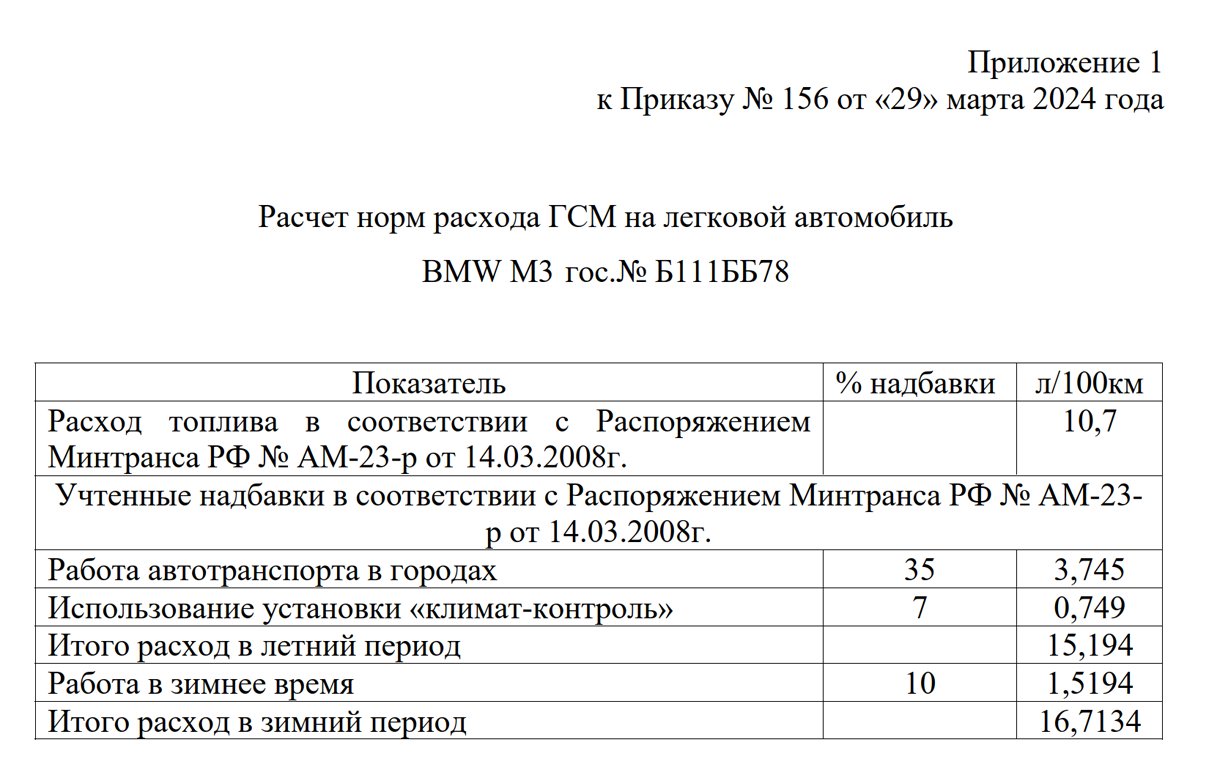

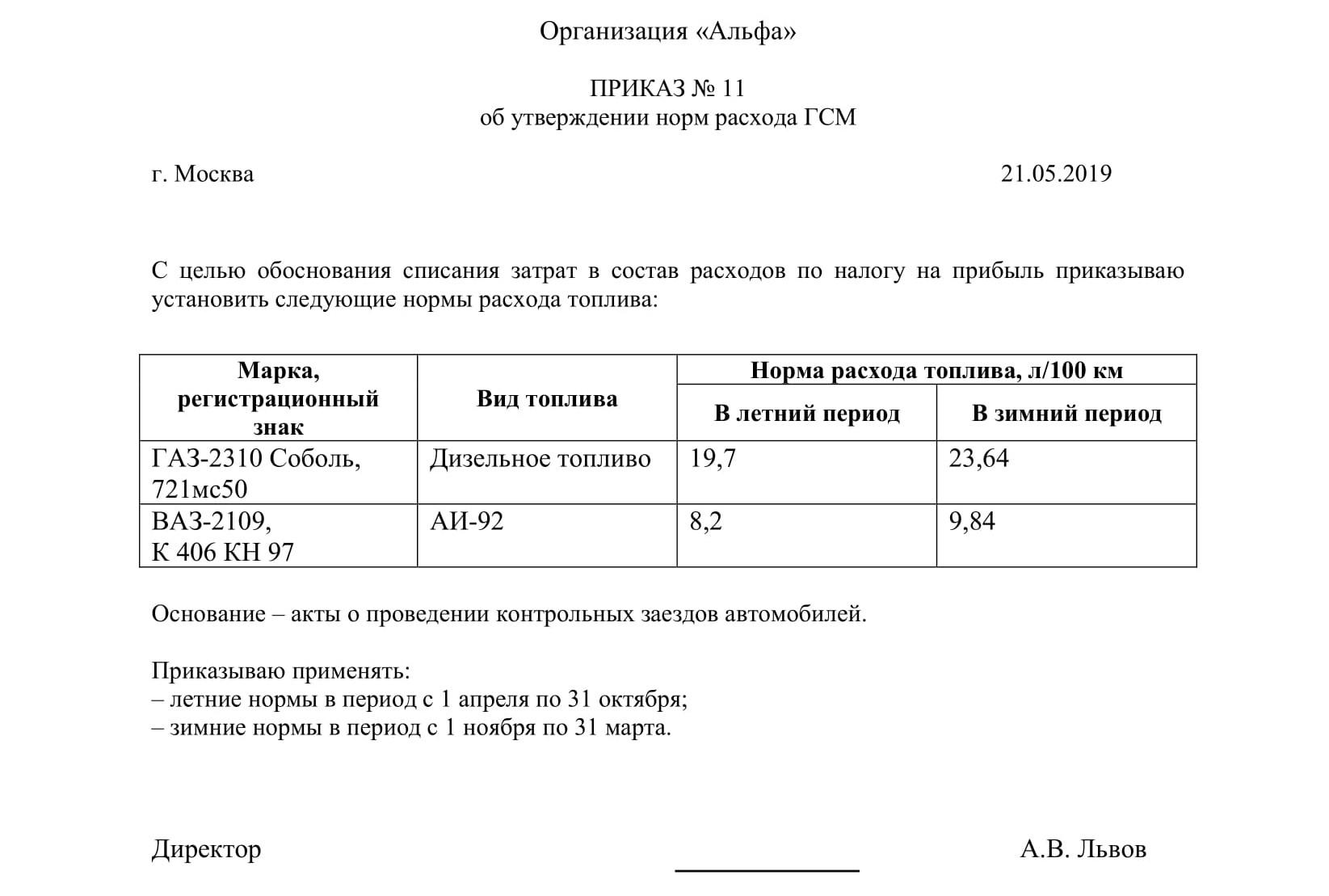

Методика расчета базовых норм для разных марок авто

Базовые нормы расхода топлива устанавливаются для каждой модели (модификации) транспортного средства и являются отправной точкой для дальнейших расчетов. Они определяют, сколько литров горюче-смазочных материалов требуется автомобилю для преодоления 100 километров пути в стандартных условиях эксплуатации. Эти условия включают движение по равнинной местности вне населенных пунктов при температуре от +15°C до +20°C, без учета дополнительных факторов, таких как климатические системы, груз, прицепы или сложный рельеф.

Методика расчета основана на сочетании следующих ключевых подходов: во-первых, используются данные официальных заводских испытаний производителя, указанные в техпаспорте (ПТС) или руководстве по эксплуатации ТС. Во-вторых, учитываются результаты реальных ходовых испытаний, проводимых организацией-владельцем автопарка: специалисты выполняют замеры расхода топлива на контрольных маршрутах, фиксируя пробег и фактически израсходованный объем горючего. Важно: испытания проводятся на технически исправных машинах с водителями, соблюдающими плавный стиль вождения.

Дополнительные корректирующие коэффициенты на этапе базового нормирования применяются только в трех случаях:

- Для авто старше 5 лет или с пробегом > 100 000 км: коэффициент до 1,05

- При эксплуатации в горной местности: +10% (высота > 1500 м н.у.м.)

- При использовании кондиционера/климат-контроля: +7%

| Пример расчета для авто Kia Rio (база 7.2 л/100км) | Коэффициент | Итоговая базовая норма |

|---|---|---|

| Новый автомобиль (город, лето) | 1.00 (кондиционер – +7%) | 7.2 л * 1.07 = 7.7 л/100км |

| Авто 6 лет (трасса, горы) | 1.05 * 1.1 = 1.155 | 7.2 л * 1.155 = 8.3 л/100км |

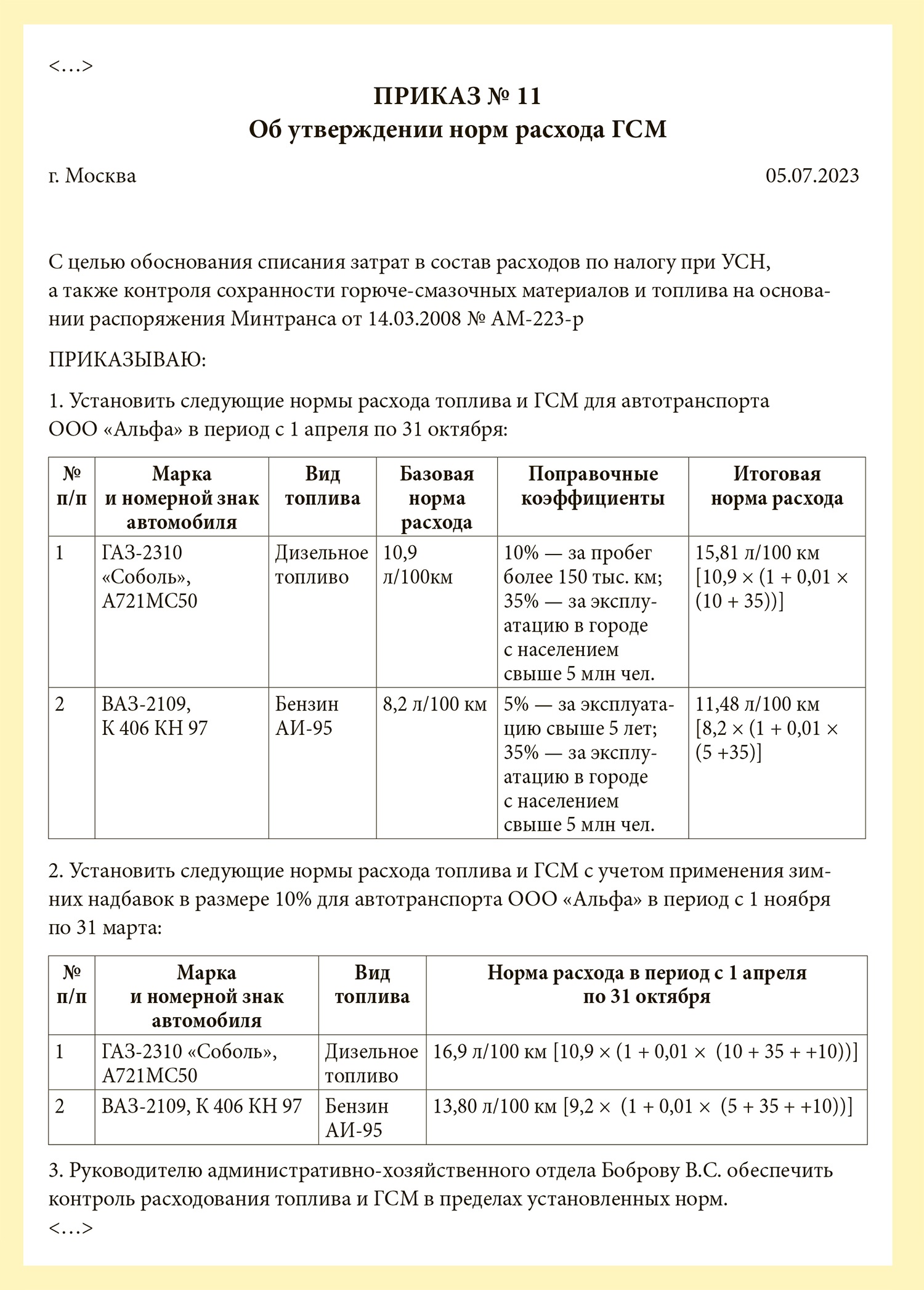

Как определять эксплуатационные нормы с учетом пробега

Эксплуатационные нормы списания горюче-смазочных материалов (ГСМ) представляют собой утвержденные показатели расхода топлива на 100 км пробега транспортного средства. Их точный расчет критичен для контроля затрат, предотвращения нецелевого использования ресурсов и обеспечения прозрачности финансовой отчетности. Учет фактического пробега является основой для применения этих норм, так как позволяет сопоставлять плановые и реальные показатели потребления ГСМ.

Нормы определяются путем модификации базового значения (установленного заводом-изготовителем ТС) с помощью поправочных коэффициентов, отражающих специфику эксплуатации. Обязательная формула для расчета выглядит следующим образом: Qн = Qб × (1 + ∑K), где Qн – итоговая норма списания на поездку (л), Qб – базовая норма на 100 км (л/100км), а ∑K – сумма корректирующих коэффициентов. Данная модель учитывает не только дистанцию, но и внешние факторы, влияющие на топливную экономичность.

Ключевые этапы расчета:

- Фиксация одометром пробега по маршруту (включая нулевые рейсы и холостой ход).

- Применение базовой нормы для конкретной марки ТС из технической документации.

- Корректировка нормы с учетом коэффициентов, основанных на:

| Фактор влияния | Тип коэффициента | Пример |

|---|---|---|

| Сезонность | Повышающий | До +10% зимой |

| Городской цикл | Повышающий | До +15% в мегаполисах |

| Состояние дорог | Повышающий | До +35% для бездорожья |

| Использование климат-систем | Повышающий | До +7% при работе кондиционера |

Окончательная норма фиксируется в путевом листе вместе с фактически пройденным расстоянием. Водители обязаны своевременно предоставлять данные о пробеге, а руководители – проверять соответствие расхода ГСМ рассчитанным показателям. Важно: отклонения более 5% требуют служебного расследования.

Факторы, влияющие на увеличение расхода топлива

Реальное потребление горючего часто превышает нормативные показатели из-за комплекса технических, эксплуатационных и климатических причин. Эти отклонения требуют объективного учета при утверждении норм списания ГСМ и контроле исполнительной дисциплины.

Водителям и руководителям необходимо анализировать динамику изменений расхода для своевременного выявления нештатных ситуаций. Критически значимые факторы разделяются на четыре ключевые категории, каждая из которых должна подтверждаться документально.

Основные категории факторов

- Техническое состояние ТС: Износ двигателя (падение компрессии), неисправности топливной системы, неправильный угол развала колёс, низкое давление в шинах, заклинивание тормозных механизмов, перегруз автомобиля сверх нормы.

- Манера вождения: Резкие разгоны и торможения, длительная работа двигателя на холостом ходу, систематическое превышение скоростного режима, использование пониженных передач без необходимости.

- Эксплуатационные условия: Городской цикл с частыми остановками, движение по бездорожью, горному рельефу или дорогам с низким сцеплением, перевозка негабаритных грузов, увеличивающих аэродинамическое сопротивление.

- Внешняя среда и оборудование: Экстремальные температуры (приводящие к прогреву ДВС), сильный встречный ветер, осадки, использование климат-контроля, обогревателей стекол, нештатного электрооборудования.

Правила учета пробега: контроль показаний одометра

Точная фиксация пройденного расстояния одометром является краеугольным камнем для расчета фактического расхода топлива и корректного списания ГСМ по нормам. Любые неточности или упущения в записях пробега приводят к искажению данных о потреблении горючего, скрытию перерасхода и невозможности объективного контроля.

Обязанность по корректному и своевременному учету показаний одометра и отражению их в установленных формах лежит как на водителе транспортного средства, так и на уполномоченных представителях структурного подразделения, ответственного за транспорт (например, начальник гаража, механик, диспетчер). Структура взаимодействия и перечень ответственных лиц должны быть четко прописаны в локальном нормативном акте организации.

Ключевые правила фиксации и учета пробега:

- Фиксация на начало и конец смены (рейса): Водитель обязан самостоятельно или под контролем диспетчера (механика) внести показания одометра при получении путевого листа (или иного документа учета рейса) и перед его сдачей.

- Подтверждение записей: Внесенные показания пробега обязательно заверяются личными подписями водителя и контролирующего лица (диспетчера, механика, кладовщика ГСМ и т.п.). Рекомендуется использование ЭЦП, если учет ведется в электронном виде.

- Детализация: При выполнении нескольких заданий в течение смены или переезде между объектами, показания скручиваемого одометра требуется фиксировать раздельно для каждого этапа движения или объекта назначения.

- Ежедневный контроль: Ответственное должностное лицо (например, диспетчер) ежедневно сверяет показания одометра, зафиксированные по окончании смены или рейса, с данными на момент выдачи ГСМ, рассчитывает фактический пробег, сверяет его с маршрутом.

Требования к проверке и контролю данных руководителями:

- Периодическая выборочная проверка: Руководство отдела логистики/АХО или уполномоченные финансовые сотрудники (бухгалтерия) должны регулярно, не реже раза в месяц, организовывать выборочную контрольную сверку фактических показаний одометра ТС с данными, указанными в путевых документах за отчетный период.

- Использование инструментов контроля: Применять инструменты для отслеживания аномалий – неправдоподобно высокий или низкий пробег за рабочий день, резкие скачки показаний, одинаковые показания, несогласованные перемещения.

- Анализ соответствия: Сопоставлять расчетный расход топлива на основе установленных норм и фактического пробега с объемом фактически выданного (списанного) топлива, выявлять и объяснять существенные расхождения.

- Ответственность за несоответствие: Устанавливать причины несоответствий в записях пробега и при выявлении нарушений (умышленного искажения данных, невнимательности, механической неисправности прибора) применять меры вплоть до дисциплинарной или материальной ответственности.

| Документ/Инструмент Контроля | Назначение в учете пробега |

|---|---|

| Путевой лист | Основной документ для фиксации показаний на начало и конец смены/маршрута, расчета суточного пробега. |

| Журнал учета движения путевых листов (косвенно) | Позволяет отслеживать номер ТС, дату выдачи/сдачи путевого, водителя, что облегчает верификацию данных о пробеге. |

| Системы мониторинга транспорта (ГЛОНАСС/GPS) | Объективный источник данных о реальных перемещениях и пробеге ТС. Используется для автоматизированного сбора данных и сверки с ручным учетом. |

| Карта контроля расхода топлива | Наглядное отображение нормы расхода, залитого топлива и расчетного пробега, позволяющее оперативно отслеживать отклонения каждой поездки. |

Некорректный учет пробега или сознательное искажение его показаний являются прямым нарушением правил учета, могут свидетельствовать о хищениях ГСМ и являются основанием для применения санкций к виновным лицам (водитель, ответственное за контроль лицо).

Оформление путевых листов как основание для списания

Путевой лист является юридическим основанием для списания ГСМ и подтверждает фактический расход топлива. Его отсутствие или некорректное оформление делает списание незаконным, повышая риски налоговых и финансовых санкций. В документе обязательна фиксация показаний одометра при выезде и возвращении транспортного средства.

Данные путевого листа должны однозначно связывать расход горючего с конкретным маршрутом, временем работы спецтехники и погодными условиями. Любые изменения маршрута вносятся с указанием причин и заверяются подписью ответственного лица. Отсутствие таких записей исключает возможность объективной сверки расчетных и фактических норм.

Обязательные элементы для контроля

- Техника: штампами и текстом фиксируются: номер ТС, модель, цель рейса, ФИО водителя и диспетчера

- Топливные операции: остатки до выезда и после возврата, количество заправленного ГСМ, нормы расхода, акты слива при простое

- Показания приборов: развернутые данные одометра, моточасов при работе навесного оборудования и в горах

| Ответственная сторона | Обязанности по оформлению |

| Водитель | Ежедневное заполнение маршрутных данных и отчет километража в реальном времени |

| Логист/Начальник отдела | Проверка соответствия планового и фактического маршрутов перед подписанием листа |

Все подписи в путевом листе рассматриваются как подтверждение достоверности информации. Особое внимание уделяется точности исправлений: каждое сопровождается подписью сотрудника и датой корректировки с пояснением причины изменений.

Фиксация фактического расхода топлива по чекам

Чеки АЗС служат юридическим подтверждением фактического объёма и стоимости приобретённого топлива, обеспечивая прозрачность финансовых операций. Они обязательны для отчётности водителя и позволяют контролировать целевое использование ГСМ, исключая злоупотребления или ошибки в учёте.

Каждый чек, прилагаемый к путевому листу, должен содержать ключевые реквизиты: дату и время заправки, адрес АЗС, марку топлива, стоимость за литр и общую сумму. Отсутствие хотя бы одного из этих элементов ставит под сомнение легитимность документа и может привести к отказу в компенсации расходов.

Требования к оформлению чеков

- Читаемость данных: все цифры и текст должны быть отчётливо видны, повреждённые или выцветшие чеки не принимаются.

- Своевременная фиксация: водитель обязан предоставить чек в день заправки вместе с путевым листом.

- Соответствие нормативам: марка топлива в чеке должна совпадать с разрешённой к использованию на конкретном ТС.

| Реквизит чека | Обязательность | Примечание |

|---|---|---|

| Наименование АЗС | Да | Печать или логотис сети |

| Количество литров | Да | С точностью до сотых |

| Итоговая сумма | Да | Должна совпадать с путевым листом |

Финансовые службы вправе требовать электронные копии чеков при налоговых проверках, поэтому рекомендуется дублировать бумажные экземпляры сканированием. Несоблюдение правил фиксации влечёт дисциплинарную ответственность водителя и руководителя подразделения.

Порядок списания ГСМ при использовании топливных карт

Списание ГСМ с использованием топливных карт осуществляется автоматически при каждой заправке. Данные о транзакциях (объем топлива, АЗС, дата/время) передаются информационной системой эмитента карты в бухгалтерию предприятия. Для контроля текущих остатков топлива на картах назначаются ответственные сотрудники, которые сверяют лимиты с фактическими показателями расхода.

Автоматизированная система формирует отчет по расходу топлива, где сопоставляет данные с карт с показателями путевых листов и нормативами списания. Выявленные отклонения (перерасход или экономия) фиксируются в ведомости учета ГСМ с обязательным указанием причин. Руководитель подразделения анализирует обоснованность расходов перед утверждением акта списания.

Ключевые этапы списания

- Проверка слипов: сверка электронных чеков (слипов) от АЗС с записями путевых листов на соответствие параметров ТС (марка машины, госномер)

- Расчет нормируемого объема: вычисление допустимого расхода топлива по маршруту на основе:

- Показаний одометра

- Типа транспортного средства

- Сезонных коэффициентов

- Поправочных значений на дорожные условия

- Составление ведомости: формирование документа со столбцами:

Дата заправки Сумма транзакции Литраж Норма по путевому листу Отклонение - Согласование: визирование ведомости главным механиком, начальником автоколонны и главным бухгалтером при расхождениях свыше 5% от норматива

Важно! Водитель обязан сохранять бумажные чеки с АЗС при сбоях в передаче электронных данных. Нерациональный перерасход (более 10% от нормы) без техдокументации о неисправностях ТС является основанием для служебного расследования.

Особенности нормирования ГСМ для спецтехники

Нормирование расхода топлива для спецтехники (экскаваторы, бульдозеры, краны, погрузчики, коммунальная техника и т.д.) отличается повышенной сложностью по сравнению с легковыми и грузовыми автомобилями. Ключевыми факторами, влияющими на расход, являются специфические режимы работы: интенсивное использование навесного оборудования (гидравлика), длительная работа на холостом ходу для поддержания гидросистем или технологических процессов, частые пуски/остановки двигателя в течение рабочей смены, работа в стеснённых условиях или на неподготовленных площадках.

Нормы ГСМ для спецтехники часто устанавливаются не только на километры пробега, но и на моточасы работы двигателя, что более адекватно отражает реальные затраты топлива при выполнении технологических операций. Значительное влияние оказывают техническое состояние машины, квалификация оператора, сезонность работ и условия эксплуатации (температура, высота над уровнем моря). Работа с разными видами навесного оборудования также требует корректировки базовых норм.

Подходы и методы

- База для расчета: Как правило, используются:

- Паспортные данные завода-изготовителя (удельный расход топлива двигателя).

- Данные производственных испытаний (хронометраж работы, замеры расхода).

- Статистика фактического потребления за предыдущие периоды.

- Методы установления норм:

- На моточасы: Основной метод. Выражается в литрах или килограммах на 1 моточас работы двигателя.

- На единицу работы: Норма на кубический метр вынутого грунта, тонну перевезенного груза и т.д. (требует детального учета объемов работ).

- Комбинированные нормы: Учитывают и моточасы (на основные функции), и километраж пробега (на перемещение между объектами).

- Документирование и Применение:

- Руководящий документ: Локальный акт предприятия (приказ, положение) на основе методик Минтранса и специфики оборудования.

- Путевые листы спецтехники: Обязательно регистрируются моточасы (основные и холостого хода) и производимые работы для корректного списания по установленным нормам.

- Контроль и анализ: Регулярное сравнение фактического расхода с нормативами, выявление причин перерасхода (технические неисправности, нарушение режимов работы), своевременная корректировка норм при изменении условий или состава оборудования.

Учет перевозимого груза при расчете норм

Масса груза напрямую влияет на расход топлива: каждый дополнительный килограмм увеличивает сопротивление движению и энергозатраты транспортного средства. Пренебрежение этим фактором при расчете нормативов ведет к искажениям в списании ГСМ и некорректной оценке эффективности работы водителей.

Для объективного учета применяются поправочные коэффициенты к базовой норме, рассчитываемые в зависимости от фактической массы перевозимого груза относительно грузоподъемности ТС. Эти коэффициенты фиксируются в локальных нормативных актах организации и обязательны к применению как водителями при оформлении путевых листов, так и руководителями при контроле расходов.

Ключевые принципы

- Базовая норма устанавливается для автомобиля в снаряженном состоянии без груза

- Поправка на груз:

- Рассчитывается по формуле: Коэфф. = 1 + (Pгр / Pп) × K

- Где Pгр – масса груза, Pп – полная масса ТС, K – экспертный коэффициент

- Обязательная документация массы груза: товарно-транспортная накладная (ТТН) или акт взвешивания

| Загрузка ТС, % | Коэффициент | Пример расчета (база: 12л/100км) |

|---|---|---|

| 0-25% | 1.02 | 12 × 1.02 = 12.24 л/100км |

| 26-50% | 1.05 | 12 × 1.05 = 12.6 л/100км |

| 51-100% | 1.08 | 12 × 1.08 = 12.96 л/100км |

Водитель обязан указывать массу груза в путевом листе, а руководитель – проверять соответствие указанных данных первичным документам и корректность расчета итогового расхода ГСМ с учетом фактической загрузки. Игнорирование весовых показателей расценивается как нарушение финансовой дисциплины.

Сезонные надбавки: зима, лето, межсезонье

Сезонные коэффициенты к нормам списания ГСМ вводятся для компенсации объективного роста расхода топлива из-за климатических факторов. Эти надбавки утверждаются внутренними распорядительными документами организации на весь холодный/жаркий период и обязательны к применению как водителями, так и лицами, контролирующими списание.

Зимняя надбавка (действует при среднесуточной температуре ≤ +5°C) учитывает повышенное потребление топлива при прогреве двигателя, эксплуатации на неподготовленных дорогах и с зимней резиной. Летняя надбавка применяется при интенсивном использовании кондиционера или продолжительной работе на холостом ходу в условиях жары. Межсезонные коэффициенты используются в переходные периоды, когда погодные условия характеризуются нестабильностью.

| Период | Температурные условия | Типовая надбавка (%) | Ключевые факторы |

|---|---|---|---|

| Зима | ≤ +5°C | 5–20 | прогрев двигателя, зимняя резина, снежная колея |

| Лето | ≥ +25°C | 5–10 | кондиционер, перегрев двигателя |

| Межсезонье | +5°C до +25°C | 0–5 | частые осадки, перепады температур |

Точные значения коэффициентов устанавливаются приказом руководителя организации с учётом региональных климатических особенностей и типа транспортных средств. В отдельную группу выделяются северные территории, где зимние надбавки могут достигать 20% и корректируются на местные нормативы.

- Учёт в путевой документации: водитель обязан указывать в путевых листах факторы, обосновывающие применение надбавки (e.g. "перевозка в условиях снегопада").

- Оформление: бухгалтерия применяет коэффициенты только при наличии утверждённого графика сезонных надбавок и документальном подтверждении погодных условий.

Корректировка норм списания ГСМ при работе кондиционера/печки

Эксплуатация климатических установок приводит к дополнительному расходу топлива, что требует адаптации базовых нормативов. Основные факторы влияния: мощность оборудования, температура окружающей среды, режим движения. Важно учитывать региональные климатические особенности и технические характеристики конкретного ТС при расчётах.

Утверждение скорректированных норм оформляется внутренним приказом с указанием формулы расчёта, которой должны руководствоваться водители и контролёры. Документ подлежит обязательному согласованию с технической службой и бухгалтерией для обеспечения юридической обоснованности списаний и корректного налогообложения.

Механизм расчёта надбавки

- Базовые коэффициенты:

- Кондиционер: 5-15% к норме (в зависимости от класса оборудования)

- Печка: 3-7% при эксплуатации ниже -10°C

- Динамические поправки:

- +0,5% на каждые 5°C выше +25°C (для кондиционирования)

- +0,3% на каждые 5°C ниже -15°C (для отопления)

| Сезон | Температурный диапазон | Тип оборудования | Максимальная надбавка |

|---|---|---|---|

| Лето | +30°C и выше | Кондиционер | 20% от базовой нормы |

| Зима | -30°C и ниже | Печка | 15% от базовой нормы |

Мониторинг фактического потребления проводится ежеквартально путём сравнения контрольных замеров расхода топлива с включённым и выключенным оборудованием. Отклонения свыше 5% требуют пересмотра коэффициентов.

Порядок оформления перерасхода топлива

При выявлении превышения фактического расхода топлива над установленными нормами водитель обязан немедленно составить письменное объяснение с указанием пробега, маршрута, объема израсходованного ГСМ и объективных причин перерасхода (погодные условия, дорожная обстановка, техническое состояние ТС). Представленные объяснения должны сопровождаться фиксацией текущих показаний одометра и распечаткой данных системы мониторинга транспорта при её наличии.

Ответственное должностное лицо (механик, логист, руководитель подразделения) осуществляет проверку обоснованности перерасхода путем:

- сверки данных с GPS/ГЛОНАСС-трекерами

- анализа соответствия маршрута путевому листу

- оценки корректности примененной нормы расхода

- проверки отсутствия технических неисправностей автотранспорта

Документальное оформление

- Акт о перерасходе топлива (типовая форма) с подписями:

- водителя

- ответственного за эксплуатацию ТС

- главного инженера

- Расчет превышения в натуральном и денежном выражении

- Требование-накладная на списание ГСМ с пометкой "Перерасход"

Важно: При признании перерасхода обоснованным акт утверждается руководителем организации с последующим отнесением затрат на себестоимость. В случае установления вины водителя превышение списывается за его счет либо взыскивается через бухгалтерию на основании распорядительного документа. Все материалы хранятся в номенклатурном деле по ГСМ не менее 3 лет.

Процедура экономии ГСМ: учет и стимулирование

Основой процедуры экономии ГСМ является скрупулезный многоуровневый учет. Первичные данные фиксируются в путевых листах с обязательным указанием показаний одометра при выезде и возврате, маршрута, объема заправленного топлива и сливов при необходимости. Замки горловин или системы GPS-мониторинга транспорта предотвращают несанкционированный расход. Ежемесячно проводится сверка фактического потребления с нормативом по видам автотранспорта и типам рейсов. Все отклонения подлежат документальному анализу с выявлением причин (техническое состояние, стиль вождения, логистика).

Результаты анализа служат базой для системы материального стимулирования участников процесса. Водителям начисляются премии за стабильную экономию против установленной для конкретного ТС нормы; размер премии может зависеть от процента сэкономленного топлива. Одновременно вводится ответственность за регулярный перерасход, учитывающий уважительные факторы (погода, простой не по вине водителя, форс-мажор). Для руководителей подразделений и логистов KPI включают общие показатели экономии ГСМ по автопарку, что мотивирует оптимизацию маршрутов и графика.

Инструменты стимулирования

- Грейды вознаграждений: Прогрессивная шкала премий за экономию (например, 30% сэкономленного – водителю, 20% – в фонд подразделения)

- «Лига лидеров»: Публичный рейтинг водителей по эффективности расхода топлива с квартальными призами

- Коллективная ответственность: Бонусы за перевыполнение плана экономии всеми водителями участка/гаража

- Нематериальные стимулы: Звания («Лучший по экономии»), обучение экологичному вождению за счет предприятия

Критерии оценки для ответственности

| Перерасход ≤ 5% | Аналитическая беседа, составление плана корректировки |

| Перерасход 5–10% | Лишение премии частично, внеплановый инструктаж |

| Перерасход > 10% | Полное лишение премии, служебная проверка, медосмотр/тест на профпригодность |

| Систематический перерасход | Отстранение от рейсов, переобучение, дисциплинарные взыскания |

Распространенные ошибки водителей в документах

Ошибки при заполнении путевых листов и отчетов о расходе ГСМ ведут к финансовым потерям, налоговым рискам и дисциплинарной ответственности. Ниже перечислены типичные недочеты, которые допускают водители при оформлении документации.

Корректное заполнение документов требует внимательности и знания нормативных требований – пренебрежение этими правилами создает существенные проблемы как для самого водителя, так и для организации.

Ключевые ошибки в оформлении

- Неполные или неверные данные о маршруте – отсутствие точек назначения, неточные адреса, изменение маршрута без отметки в путевом листе;

- Некорректный учет пробега – несоответствие показаний одометра на начало и конец рейса, арифметические ошибки в расчетах;

- Фактические перерасходы без пояснений – превышение норм списания без указания объективных причин (пробки, климатические условия, погрузочно-разгрузочные работы);

- Отсутствие подписей и подтверждений – незаверенные ответственным лицом отметки о заправках или сливе топлива;

- Неучтенные корректировки – использование летних/зимних норм ГСМ не по сезону или без официального приказа;

- Механические описки – ошибки в номерах автомобиля, датах, фамилиях уполномоченных лиц.

| Последствие ошибки | Риск для водителя | Риск для компании |

|---|---|---|

| Фиктивные данные о пробеге | Лишение премии, дисциплинарное взыскание | Искажение налогового учета, штрафы ФНС |

| Необоснованный перерасход ГСМ | Требование компенсации ущерба | Неконтролируемые потери бюджета |

| Отсутствие подписей | Признание документа недействительным | Оспаривание расходов при проверке |

Ошибки руководителей при контроле норм расходования ГСМ

Недостаточное понимание методики расчёта норм ведёт к формальному утверждению показателей без учёта реальных факторов эксплуатации транспорта. Игнорирование регулярного мониторинга фактического расхода лишает систему контроля адаптивности под меняющиеся условия.

Неоправданное затягивание процессов согласования перерасхода провоцирует нарушения учёта среди водителей. Отсутствие автоматизированных инструментов сводит анализ данных к рутинным операциям с высоким риском ошибок.

Ключевые ошибки

- Единые нормы для разного транспорта – применение обобщённых показателей без корректировки на марку ТС, загрузку или сезонность.

- Отсутствие актуализации данных – использование устаревших нормативов при изменении характеристик автопарка или условий эксплуатации.

- Чрезмерное ужесточение – установление необоснованно низких лимитов, провоцирующее водителей на махинации с отчётностью.

- «Слепая» верификация путевых листов – утверждение документов без сопоставления маршрутов, пробега и реальных расходников из чеков АЗС.

- Непоследовательность санкций – неисполнение дисциплинарных мер за нарушения либо применение наказаний без анализа причин перерасхода.

Ответственность за необоснованный перерасход

Водитель несет материальную ответственность за перерасход ГСМ, подтвержденный документально. Сумма ущерба удерживается из заработной платы пропорционально выявленному превышению норм при условии соблюдения процедуры, установленной Трудовым кодексом РФ. Повторные нарушения могут повлечь дисциплинарные взыскания вплоть до увольнения.

Руководители подразделений (механики, логисты, начальники транспорта) и иные должностные лица отвечают за организацию учета и контроль соблюдения нормативов. При систематических перерасходах в подотчетных службах к ним применяются дисциплинарные меры: выговор, предупреждение о неполном служебном соответствии, а в случае доказанных злоупотреблений – административная или уголовная ответственность за халатность либо растрату.

- Этапы привлечения к ответственности:

- Акт замера фактического расхода ГСМ с подписями комиссии

- Сличительная ведомость отклонений от утвержденных норм списания

- Требование о предоставлении письменного объяснения от виновного лица

- Приказ о взыскании ущерба/наложении дисциплинарного взыскания

| Вид ответственности | Основание | Возможные санкции |

|---|---|---|

| Дисциплинарная | Несоблюдение внутренних регламентов | Замечание, выговор, увольнение |

| Материальная | Причинение прямого ущерба организации | Удержание из зарплаты, возмещение в полном объеме |

| Административная | Грубое нарушение правил эксплуатации ТС (ст. 12.33 КоАП РФ) | Штраф до 50 000 руб. для должностных лиц |

Примечание: Крайняя мера – уголовное преследование – инициируется при доказанном умысле (например, систематический слив топлива по сговору) по ст. 165 или 160 УК РФ со штрафами до 1 млн руб. или лишением свободы.

Санкции за отсутствие утвержденных норм в организации

Отсутствие документально утвержденных норм расхода ГСМ лишает организацию правовых оснований для списания топлива. Невозможность подтверждения обоснованности расходов ведет к налоговым рискам и административным последствиям при проверках контролирующими органами. Указанное нарушение квалифицируется как несоблюдение требований нормативных актов в области бухгалтерского учета и налогового контроля.

При выявлении нарушения налоговые органы исключают затраты на ГСМ из состава расходов при расчете налога на прибыль. Это влечет доначисление неуплаченного налога, пени и штрафа в размере 20% от суммы недоимки. Дополнительно грозит административная ответственность по статье 15.11 КоАП РФ, предусматривающая штрафы для должностных лиц и дисквалификацию руководителей.

Основные виды санкций:

| Тип ответственности | Последствия для организации | Ответственные лица |

|---|---|---|

| Налоговая | Доначисление налога на прибыль, пеней + штраф 20% | Юридическое лицо |

| Административная | Штраф 5-10 тыс. рублей (первично), до 20 тыс. рублей или дисквалификация (повторно) | Руководитель, главный бухгалтер |

| Дисциплинарная | Замечание, выговор, увольнение по статье ТК РФ | Сотрудники, ответственные за разработку норм |

Примечание: Повторность нарушения определяется в течение 1 года после вступления в силу первоначального постановления о правонарушении. Риск уголовной ответственности (статья 199 УК РФ) возникает при доказанном умысле и крупном размере неуплаченных налогов.

Роль бухгалтерии в проверке первичных документов

Бухгалтерия осуществляет формально-арифметическую проверку первичных документов по ГСМ, включая путевые листы, чеки АЗС, товарные накладные и акты списания. Специалисты контролируют наличие обязательных реквизитов, сверяют суммы, даты, подписи ответственных лиц и соответствие данных требованиям Закона "О бухгалтерском учёте". Документы с нарушениями возвращаются для дооформления.

Содержательная экспертиза предполагает сопоставление фактических объемов списанного топлива с утвержденными нормами расхода для конкретных транспортных средств. Бухгалтерия использует алгоритмы расчета потребления ГСМ на основании километража, марки авто и сезонных коэффициентов. Выявленные сверхнормативные затраты требуют письменного обоснования от водителя или руководителя подразделения с приложением подтверждающих документов.

Ключевые функции бухгалтерии:

- Контроль синхронизации данных в путевых листах, чеках и отчетах водителей

- Расчет допустимого лимита списания топлива по маркам ТС

- Формирование реестров отклонений для налогового учета

| Проверяемый аспект | Инструмент контроля |

| Соответствие топливных карт путевым заданиям | Сверка VIN-номеров ТС с журналом учета |

| Обоснованность сверхлимитного списания | Анализ приложенных объяснительных записок |

Результатом становится акт проверки с указанием допущенных нарушений и рекомендациями для недопущения аналогичных расхождений. Финансовые последствия отклонений от норм отражаются в налоговой декларации и внутренней отчетности.

Проведение инвентаризации остатков ГСМ

Фиксация фактических остатков топлива на момент начала инвентаризации является основополагающим этапом. Эта процедура осуществляется путем замера уровня горючего в резервуарах (емкостях) на АЗС или в баках спецтехники с помощью стандартных мерников или штатных датчиков, при этом температура топлива должна учитываться для корректировки объема по плотности, полученной из сопроводительных документов. Фактические показатели замеров фиксируются в накладных или талоне водителя, после чего сверяются с остатками по данным бухгалтерского учета.

Для обеспечения максимальной точности измерения процедура проводится при заполненных топливных баках автомобилей и пустых полостях мерников; допускается визуальный контроль для определения примерного уровня (например, наличие дизельного топлива на высоте 5 см от дна емкости). Особое внимание уделяется учету таких специфических факторов, как вытеснение паров бензина из открытых мерников и необходимость временного хранения талона водителя после слива топлива из бака.

Основные этапы и документальное оформление инвентаризации остатков

Процедура инвентаризации остатков ГСМ включает следующие обязательные этапы:

- Слив фактических остатков: Перед основными инвентаризационными мероприятиями производится полный слив остатков топлива из баков транспортных средств и специальной техники в канистры. Прозрачные канистры после слива хранятся под видеонаблюдением до завершения инвентаризации.

- Отбор проб (при необходимости): В случае выявления значительных расхождений, подозрения на пересортицу или использование компримированного природного газа осуществляется отбор средних проб из резервуаров и канистр. Пробы опечатываются комиссией и передаются на лабораторный анализ для установления соответствия качества и вида топлива.

- Проверка оборудования АЗС: Инвентаризационная комиссия проверяет состояние и показания топливораздаточного оборудования (пистолетов, колонок), работу счетчиков, целостность пломб, сверяет их с показаниями системы автоматизированного учета отпуска ГСМ.

- Составление инвентаризационной описи (акта): На основании результатов замеров, данных бухучета и (при наличии) актов лабораторных исследований комиссия составляет акт инвентаризации (форма ИНВ-3 или внутренняя корпоративная форма). В акте указываются:

- Наименование, тип ГСМ.

- Остатки по данным бухгалтерского учета (в литрах и рублях).

- Фактически установленные остатки (в литрах).

- Определенные расхождения (излишек или недостача) в литрах и стоимостном выражении.

- Результаты лабораторных исследований (если проводились).

Акт инвентаризации подписывается всеми членами комиссии, материально-ответственными лицами (например, кладовщиком, заведующим складом ГСМ) и руководителем, утвердившим состав комиссии. Выявленные расхождения принимаются к бухгалтерскому учету по балансовой стоимости с отражением на счетах учета недостач или излишков.

Пример структуры данных в акте инвентаризации:

| Наименование ГСМ | Остаток по учету (л) | Факт (л) | Расхождение (л) | Сумма расхождения (руб) | Примечание |

|---|---|---|---|---|---|

| ДТ Летнее | 150.5 | 152.0 | +1.5 | ... | В пределах норм естественной убыли |

| АИ-95 | 230.0 | 225.8 | -4.2 | ... | Подлежит списанию с МОЛ (акт №...) |

| Масло моторное 5W-40 | 10.0 | 10.0 | 0 | 0 | - |

Конечные результаты инвентаризации служат основой не только для уточнения фактического наличия ГСМ и отражения в бухгалтерском учете, но и для дальнейшего расчета норм списания на пробег (для ТС) или моточасы (для спецтехники), а также анализа эффективности использования топливных ресурсов.

Внутренний аудит системы списания топлива

Цель внутреннего аудита – независимая проверка соответствия процессов списания ГСМ требованиям руководящих документов, выявление отклонений и предотвращение злоупотреблений. Аудит охватывает все этапы: от оформления путевой документации до сверки фактического расхода с установленными нормами и корректности отражения операций в учете.

Аудитор анализирует полноту и достоверность первичных документов (путевых листов, чеков АЗС, актов на слив из баков), оценивает работу системы контроля рационального использования топлива (ГЛОНАСС/GPS-мониторинг, топливные карты, датчики уровня) и проверяет правильность применения норм списания в разных условиях эксплуатации. Особое внимание уделяется механизмам утверждения перерасхода и обоснованности таких решений руководителями.

Ключевые элементы аудита

- Документальное подтверждение: Проверка наличия обязательных реквизитов в путевых листах (маршрут, показания одометра, остатки ГСМ), сверка чеков АЗС с данными по топливным картам.

- Соблюдение норм: Анализ применения базовых и зимних норм, надбавок для спецтехники/сложных условий, сравнение фактического расхода с расчетным.

- Системы мониторинга: Оценка достоверности и доступности данных с GPS/ГЛОНАСС, корректности использования информации от датчиков уровня топлива в баках.

- Контроль перерасхода: Проверка процедур оформления и согласования актов на перерасход, обоснованности причин (простой в пробках, технические неисправности, климатические факторы).

- Роли и ответственность: Оценка понимания водителями порядка оформления документов, соблюдения ими регламентов; проверка эффективности контроля со стороны диспетчеров, механиков и руководителей подразделений при утверждении списаний.

| Область аудита | Основные риски | Контрольные процедуры |

|---|---|---|

| Путевая документация | Неполные/неточные данные, фиктивные рейсы, ручное исправление показаний одометра | Выборочная сверка путевых листов с данными GPS, сличение подписей ответственных лиц и водителя |

| Списание по нормам | Применение неверных норм или коэффициентов, отсутствие корректировок для объекта/периода | Проверка расчетов в актах списания, сравнение с утвержденными в компании нормативами |

| Перерасход топлива | Недокументированный перерасход, формальное утверждение без анализа причин | Анализ обоснованности актов на перерасход по техническим/эксплуатационным факторам |

Результатом аудита является отчет с детализацией выявленных несоответствий, оценкой финансовых последствий нарушений и конкретными рекомендациями по устранению недостатков, повышению эффективности контроля и минимизации рисков хищения ГСМ. Отчет адресуется руководству для принятия корректирующих мер.

GPS-мониторинг для объективного контроля расхода

Внедрение GPS-мониторинга транспорта позволяет фиксировать реальные параметры движения автомобилей: маршруты, скорость, время работы двигателя и простои. Это исключает субъективную оценку расхода топлива и формирует точную основу для анализа.

Система автоматически сопоставляет пройденное расстояние, зафиксированное датчиками, с фактически израсходованным топливом (по данным с топливных датчиков или заправок). Алгоритмы выявляют аномалии: резкие ускорения, превышение скорости, неучтенные остановки с работающим двигателем, косвенно влияющие на перерасход.

Ключевые преимущества автоматизированного учета:

- Объективность данных: Исключается человеческий фактор при фиксации пробега и времени работы техники. Показатели формируются в режиме 24/7.

- Оперативное выявление отклонений: Сигналы о нештатных ситуациях (слив топлива, необоснованный длительный холостой ход) поступают мгновенно.

- Анализ по нормативам: Отчеты системы четко показывают превышение фактического расхода над утвержденными нормами списания ГСМ с привязкой к рейсу, водителю или автомобилю.

| Проблема без GPS | Решение через мониторинг |

|---|---|

| Неточный ручной ввод пробега | Точный автоматический замер расстояния |

| Сложность контроля стиля вождения | Фиксация резких разгонов/торможений, влияющих на расход |

| Отсутствие данных о холостом ходе | Учет времени и расхода топлива на холостых оборотах |

Начальники подразделений получают инструмент для доказательного обоснования списаний по нормам и выявления нарушений. Для водителей система становится стимулом к экономичному вождению, так как все действия объективно фиксируются.

Использование бортовых систем учета топлива

Бортовые системы учета топлива (БСУТ) становятся основным инструментом объективного контроля реального расхода горюче-смазочных материалов на автотранспорте. Они основаны на установленных в топливных баках высокоточных датчиках уровня топлива, чьи показания интегрируются с данными спутникового мониторинга транспорта, фиксируя время, маршрут, километраж и другие параметры работы техники. Основное их назначение – ликвидировать "серую зону" между моментом заправки и текущим объемом топлива в баке, предоставляя фактическую информацию для автоматизированного расчёта списания.

Автоматизированный сбор данных БСУТ ложится в основу формирования фактических норм списания ГСМ, которые постоянно сопоставляются с плановыми нормативами. Система в реальном времени или при формировании отчетов фиксирует все операции с топливом и его потребление при работе двигателя в разных режимах, позволяя выявлять отклонения от утвержденных показателей. Это делает процесс списания ГСМ прозрачным и обоснованным как для руководства, ответственного за финансовый контроль, так и для водителей, чье вождение теперь объективно оценивается.

Ключевые возможности БСУТ для нормативного списания ГСМ

Внедрение БСУТ обеспечивает прозрачность процессов списания ГСМ:

- Точный учет заправок и сливов: Система автоматически регистрирует время, адрес (по ГЛОНАСС/GPS) и объем каждой заправки топливом с точностью до литра, а также фиксирует любые нештатные сливы, указав их параметры. Это исключает манипуляции с талонами и списание "лишнего" топлива по подложным документам.

- Формирование электронного путевого листа (ЭПЛ): Данные о пробеге, времени движения, простое, маршруте, агрегатном состоянии и расходе топлива из БСУТ автоматически интегрируются в электронные путевые листы. Это обеспечивает полное соответствие документации фактам эксплуатации как для бухгалтерского списания топлива, рассчитанного по норме или факту, так и для налоговой отчетности.

- Расчет фактического расхода: Система рассчитывает фактический расход топлива за любой период (рейс, смена, месяц) и на любой маршрут на основе данных о потреблении двигателем при движении и работе на месте.

- Выявление и анализ отклонений: Сравнивая фактический расход с утвержденной на данном типе техники, маршруте и условиях эксплуатации нормой, БСУТ генерирует отчеты об отклонениях. Эти отчеты являются основой как для корректировки нормативов (в случае их несоответствия действительности), так и для контроля действий водителей и проведения расследований возможных злоупотреблений (перерасход, хищение).

Для реализации этих функций на транспортные средства устанавливаются специализированные аппаратные компоненты:

- Датчики уровня топлива (ДУТ): Ультразвуковые или емкостные, обеспечивающие высокую точность измерения уровня топлива в баке (±1-2%).

- Термодатчики: Компенсируют изменения объема топлива из-за перепадов температуры.

- GPRS/GSM-терминалы: Передают данные с датчиков и спутниковой навигации на сервер мониторинга.

- Антенны ГЛОНАСС/GPS: Обеспечивают точное позиционирование транспортного средства.

Информация в режиме онлайн поступает на сервер, где анализируется с помощью специализированного программного обеспечения. Эта аналитика позволяет руководителям и логистам отслеживать топливные события в динамике:

| Режим мониторинга | Данные для списания |

|---|---|

| Включение/выключение зажигания | Фактический расход топлива при простое |

| Движение | Расход топлива на холостом ходу и под нагрузкой |

| Заправка | Время, место, объём заправленного топлива (для списания по накладной) |

| Слив | Время, место, объём несанкционированного слива (для расследования и отклонений от нормы) |

Разработка и ведение журнала учета ГСМ

Журнал учета ГСМ является обязательным первичным документом для фиксации операций с горюче-смазочными материалами. Его разработка должна соответствовать законодательным требованиям и учитывать специфику предприятия. Шаблон согласовывается с бухгалтерией и утверждается руководителем организации. Включает титульный лист с реквизитами предприятия, названием журнала и указанием периода ведения.

Основной раздел содержит табличную часть с перечнем обязательных граф. Каждая запись оформляется в момент операции (заправка, слив, списание). Заполнение осуществляется ответственным лицом на месте события с обязательной подписью исполнителя. Хранение журнала организуется в защищенном от повреждений месте.

Структура и содержание журнала

| № п/п | Дата операции | Вид ГСМ | Транспортное средство | Объем (л) | Показания одометра | Основание | Ответственное лицо |

|---|---|---|---|---|---|---|---|

| 1 | 15.10.2023 | Дизельное топливо | КамАЗ-6520 (А123АА777) | 62.5 | 12478 км | Путевой лист №347 | Петров В.И. |

Процедура ведения учета

- Ежедневное заполнение данных водителем при каждой заправке или сливе ГСМ

- Сверка фактического расхода с нормативом по итогам смены

- Ежемесячное подведение итогов ответственным специалистом отдела транспорта

- Визуализация данных через графики отклонений от норм списания

Контрольные меры

- Внезапные проверки записей руководителем подразделения

- Сличительные ведомости с данными АЗС и путевых листов

- Электронное дублирование данных в учетных системах

- Ревизия остатков ГСМ комиссией 1 раз в квартал

Требования к оформлению: запрещены помарки, исправления заверяются подписью, все строки заполняются чернилами, недопустимы пропуски документооборота. Несоблюдение правил ведения журнала рассматривается как нарушение финансовой дисциплины.

Порядок пересмотра норм при изменении условий

Основой для пересмотра норм потребления ГСМ служит документально зафиксированное изменение условий эксплуатации транспортных средств. К таким изменениям относятся переход на новый тип топлива (например, с бензина на газ), модернизация двигателя, изменение маршрутов (городской/загородный), сезонная смена климатических условий (эксплуатация в зимний период), использование прицепов или спецоборудования, существенное изменение дорожного покрытия на регулярных маршрутах.

Инициатором пересмотра выступает ответственное лицо за эксплуатацию транспорта (механик, логист, руководитель подразделения) или непосредственно водитель. Для этого составляется служебная записка на имя руководителя организации с обязательным приложением подтверждающих документов: приказов об изменении маршрутов, технических паспортов на установленное оборудование, актов о дорожных условиях, данных метеослужб, отчетов бортовых систем мониторинга. Указываются реквизиты транспортного средства и обоснование корректировки с расчетом предложенной новой нормы.

Этапы пересмотра норм

- Проверка обоснованности: Техническая служба анализирует предоставленные данные и проводит при необходимости контрольные замеры расхода топлива в новых условиях.

- Расчет предложения: На основе собранной информации и методик, утвержденных Минтрансом (или внутренним регламентом), рассчитывается проект новой нормы.

- Согласование: Проект нормы согласовывается с бухгалтерией (для учета затрат) и руководителем структурного подразделения, эксплуатирующего транспорт.

- Утверждение: Издается приказ руководителя организации о введении скорректированных норм с указанием даты начала применения и приложением расчета.

- Ознакомление: Водители и материально ответственные лица под подпись знакомятся с новыми нормами до даты их вступления в силу.

Ключевые аспекты:

- Периодичность: Нормы подлежат обязательному плановому пересмотру не реже 1 раза в год, внепланово – по мере возникновения обоснований.

- Прозрачность: Все изменения должны быть объективно подтверждены и документально оформлены.

- База расчета: Используются либо нормативы Минтранса РФ, либо внутренние методики, закрепленные в Положении о нормировании ГСМ организации.

Оформление изменений в локальном документе

Основанием для изменения норм списания ГСМ служат: технический анализ эксплуатации транспорта (расход топлива по бортовым компьютерам, данные диагностики), изменения характеристик транспортных средств (износ, модификации), смена сезона или условий эксплуатации (зимний период, горная местность), а также введение новых моделей авто в парк. Требуется документальное подтверждение причин корректировки.

Разработку обновленного проекта документа с указанием новых/скорректированных норм и обоснованием инициатор (специалист по транспорту, руководитель отдела) согласует с юридической службой (на соответствие законодательству), бухгалтерией (на возможность налогового учета), технической службой (на техническую достоверность) и отделом безопасности (при изменении маршрутов). Срок согласования не должен превышать 5 рабочих дней.

ЭТАПЫ ОФОРМЛЕНИЯ ИЗМЕНЕНИЙ

- Подготовка приказа об утверждении новой редакции с указанием:

- Даты вступления изменений в силу

- Перечня заменяемых страниц/разделов

- Ответственных за доведение до водителей

- Регистрация приказа в журнале учета внутренних документов.

- Актуализация бумажных и электронных версий локального акта с грифом "Новая редакция".

- Обязательный инструктаж водителей под подпись о применении новых норм.

| Контрольная точка | Ответственное лицо | Срок |

|---|---|---|

| Проверка применения норм | Начальник АХО / Механик | Первые 30 дней после изменений |

Отличия норм списания ГСМ для коммерческого транспорта и служебных авто

Для коммерческого транспорта (грузоперевозки, такси, логистика) нормы списания ГСМ жёстко регламентированы налоговым законодательством РФ. Расходы на топливо должны быть экономически обоснованы и документально подтверждены для уменьшения налогооблагаемой базы. Превышение утверждённых Минтрансом базовых норм требует дополнительного пояснения (например, акт о повышенном расходе из-за тяжёлых дорожных условий). Компании обязаны вести путевые листы с детальным фиксированием маршрута, пробега и объёма заправок.

Для служебных легковых автомобилей (не используемых в коммерческих перевозках) применяются нормы, установленные внутренними распорядительными документами организации. Налоговые органы допускают списание ГСМ без строгой привязки к нормам Минтранса при условии утверждения локальных лимитов руководством компании. Обязательное требование – первичный учёт в виде путевых листов или журналов эксплуатации, отражающих фактический пробег и целевое использование транспорта в служебных целях.

- Цель учёта:

- Коммерческий транспорт: налоговый контроль и обоснование затрат

- Служебные авто: внутренний контроль расходов компании

- Нормативная база:

- Коммерческий транспорт: обязательное применение норм Минтранса РФ

- Служебные авто: локальные нормативы компании с учётом рекомендаций Минтранса

- Последствия превышения норм:

- Коммерческий транспорт: риск непризнания расходов налоговой инспекцией

- Служебные авто: внутренние санкции (например, вычет из зарплаты водителя при злоупотреблениях)

Особые случаи: списание при простое автомобиля

Нормированное списание ГСМ при полном простое двигателя автомобиля обязательно отражается в учете и регулируется разделом руководящего документа. Даже при отсутствии пробега требуется компенсация расходов на поддержание рабочей температуры двигателя, работу отопительных систем, энергопотребление бортовых приборов и климатической установки.

Руководящий документ фиксирует базовую норму списания топлива за час простоя, которая варьируется в зависимости от типа и мощности двигателя. Пример для легкового авто: при простое требуется списывать до 10% от базовой часовой нормы расходования топлива. Для грузовых транспортных средств и специализированной техники этот показатель может достигать 0,7-1,5 литра в час. Ключевым требованием является обязательное подтверждение времени простоя путевым листом с указанием:

- Точной длительности стоянки с работающим двигателем

- Причины простоя (погрузка/разгрузка, ожидание, технический перерыв и др.)

- Внешней температуры воздуха

Важно: Нормы списания при простое применяются исключительно при работающем двигателе. Полное отключение силовой установки исключает необходимость дополнительного списания топлива на данный период.

Налоговые риски при некорректном списании ГСМ

Некорректный учёт расхода горюче-смазочных материалов приводит к завышению расходов компании в налоговом учёте, что провоцирует занижение базы по налогу на прибыль. В случае выявления ошибок проверяющими органами это влечёт доначисление налогов, пени и штрафы в размере 20% от неуплаченной суммы, а при доказательстве умысла – до 40%.

Необоснованное списание ГСМ, не подтверждённое путевыми листами с маршрутами, показателями одометра или данными систем мониторинга транспорта, расценивается налоговой как не связанная с деятельностью компании затрата. Это исключает такие расходы из расчёта налога на прибыль и приводит к отказу в возмещении НДС по приобретённому топливу, создавая двойную фискальную нагрузку.

Ключевые налоговые последствия

- Доначисление налогов: Налоговая вправе пересчитать базу по налогу на прибыль за периоды, где выявлены нарушения, добавив сумму необоснованных расходов на ГСМ к доходу.

- Потеря НДС-вычета: Если списанное топливо не использовалось в облагаемой НДС деятельности, право на возмещение налога аннулируется.

- Блокировка расходов: При отсутствии первичных документов (путевых листов, актов на заправку) все затраты на ГСМ за период могут быть полностью исключены из налоговой декларации.

| Риск | Последствие | Типичная причина |

|---|---|---|

| Списание без подтверждения | Отмена расходов, доначисление налога на прибыль | Отсутствие путевых листов или GPS-треков |

| Превышение нормативов | Штрафы 20-40%, отказ в учете перерасхода | Использование устаревших норм или их игнорирование |

| Нецелевое списание | Налоговая переквалификация в дивиденды/выплаты | Отсутствие связи ГСМ с производственными задачами |

Процессуальные риски:

- Увеличение вероятности выездной проверки из-за дисбаланса в декларациях.

- Cпор о трансфертном ценообразовании при закупке ГСМ у аффилированных АЗС.

- Отказ в признании списания при расхождениях в учётных программах и отчётности.

Итоговое финансовое воздействие включает не только пени и штрафы, но и судебные издержки при оспаривании претензий ИФНС.

Как доказать обоснованность расходов в налоговой

Основой доказательной базы служат первичные документы, подтверждающие хозяйственные операции с ГСМ. К ним относятся путевые листы с обязательным указанием маршрутов, показаний одометра, времени работы спецтехники, а также товарные чеки и акты приема топливных карт. Отсутствие подписей ответственных лиц или некорректное оформление этих документов приведет к доначислению налогов.

Критическое значение имеет соблюдение внутренних нормативов расхода ГСМ, утвержденных приказом руководителя с техническим обоснованием. Налоговики проверяют соответствие фактического списания нормам Минтранса или ведомственным методикам, применение поправочных коэффициентов (зимних, территориальных) и их документальное подтверждение. Расходы сверх норм принимаются только при наличии экономического обоснования.

Ключевые элементы защиты расходов на ГСМ

- Техническая документация: заводские данные о топливном потреблении транспортных средств, графики ТО для подтверждения исправности техники

- Аналитические регистры: детализированный учет расхода по каждому ТС с привязкой к задачам (логистические программы, журналы учета)

- Обоснование сверхнормативного расхода

| Налоговые риски | Способы минимизации |

|---|---|

| Отказ в учете перерасхода | Приложение к расчету норм технических паспортов ТС и актов замеров топлива |

| Претензии к лимитам топливных карт | Индивидуальные лимиты, утвержденные для водителей на основе норматива × пробега |

Фискальная значимость: всё спорное списание должно демонстрировать прямую связь с деятельностью, приносящей доход. Служебные поездки подтверждаются приказами, а коммерческие рейсы – договорами с контрагентами. Фактические траектории движения должны соответствовать логике производственной необходимости.

Практические советы водителям для экономии топлива

Планируйте маршрут заранее с учётом пробок, используйте навигаторы с режимами "эко". Объединяйте несколько задач в одну поездку, избегая лишних холостых перемещений. Изучайте рельеф местности – спуски позволяют экономить при движении накатом без запущенного двигателя.

Контролируйте давление в шинах еженедельно: недостаток 0,5 атмосферы повышает расход на 5-7%. Снижайте аэродинамическое сопротивление: снимайте ненужный багажник на крыше, не возите тяжёлые предметы в салоне без необходимости.

- Плавность управления

- Набирайте скорость постепенно (разгон до 60 км/ч за 15-20 сек)

- Движение накатом при подъезде к светофору

- Переход на высшую передачу при 2000-2500 оборотах для бензиновых ДВС

- Контроль скоростных режимов

- Оптимальный расход на 80-90 км/ч на трассе

- Снижение скорости на 10 км/ч сберегает до 1.5 л/100 км

- Техническая исправность

- Заправка рекомендованным маслом (экономия 3-6%)

- Своевременная замена воздушного фильтра

- Отключение кондиционера в городском цикле

| Ситуация | Действие | Экономия |

|---|---|---|

| Прогрев двигателя | Дистанционное включение за 3-5 мин | 0,5-1 л/ч простоя |

| Стоянка свыше 5 мин | Заглушить мотор | 800-1500 мл/час |

| Движение под горку | Езда на нейтрали при скорости свыше 70 км/ч | 0,1 л/км |

Обучение персонала правилам работы с нормами

Обязательный этап внедрения норм списания ГСМ – комплексное обучение всех сотрудников, взаимодействующих с этим процессом. Программа должна охватывать как водителей, непосредственно использующих топливо, так и руководителей подразделений, ответственных за контроль и утверждение списаний.

Обучение фокусируется на детальном разъяснении положений руководящего документа: порядка заполнения путевых листов, применения поправочных коэффициентов, методов фиксации реального расхода топлива в различных условиях эксплуатации. Особый акцент делается на понимание ответственности за достоверность предоставляемых данных и юридические последствия нарушений.

Ключевые компоненты программы обучения

- Практические занятия по ведению документации: Точное заполнение всех разделов путевого листа, корректное указание маршрутов, пробега и объёма заправленного топлива с учётом требований руководящего документа.

- Работа с коэффициентами: Обучение правильному применению и документальному обоснованию поправочных коэффициентов (зимний период, горная местность, специфика груза и т.д.), включая порядок согласования их применения с руководством.

- Технологии контроля расхода: Инструктаж по использованию систем GPS-мониторинга, бортовых систем учёта топлива, инструментам слива остатков для объективной фиксации данных.

- Алгоритмы действий при отклонениях: Чёткие регламенты уведомления руководства о случаях существенного перерасхода топлива и порядок совместного анализа причин и составления актов.

- Юридическая и финансовая грамотность: Разъяснение требований налогового законодательства, последствий необоснованного списания топлива и персональной ответственности за фальсификацию данных.

| Целевая группа | Основной фокус обучения |

|---|---|

| Водители | Правила заполнения путевой документации, практика применения норм в ежедневной эксплуатации, дисциплина учёта |

| Начальники автоколонн/руководители подразделений | Контроль достоверности данных, анализ расхождений, утверждение списаний с учетом коэффициентов, работа с отчётностью |

Основные требования к хранению документов по ГСМ

Документация по учету горюче-смазочных материалов (путевые листы, акты списания, ведомости движения ГСМ, накладные) хранится обособленно от других категорий документов. Для бумажных носителей выделяется специальное запираемое помещение или оборудованные кабинетные шкафы с ограниченным доступом, исключающим возможность постороннего лица извлечь материалы.

Применение электронных систем учета требует ежедневного резервного копирования данных на вынесенные носители или в облачные хранилища. Все цифровые операции авторизуются усиленной электронной подписью, системы защищаются антивирусными программами и комплексом мер от несанкционированного вмешательства, включая двухфакторную аутентификацию и разграничение прав пользователей.

Ключевые нормативные условия

- Соблюдение сроков: Первичная документация сохраняется не менее 5 лет, а обобщающие реестры контрольных сливов топлива и акты инвентаризации – 10 лет, согласно требованиям Налогового кодекса РФ.

- Защита от повреждений: Бумаги размещаются в условиях, исключающих воздействие влаги, высоких температур или механический износ. Электронные базы дублируются на независимые физические носители ежеквартально.

- Четкая идентификация: Каждый документ снабжается уникальным регистрационным номером и описью. Архив комплектуется в хронологическом порядке с возможностью оперативного поиска по дате, типу операции или транспортному средству.

- Персональная ответственность: Руководитель подразделения назначает ответственное лицо за сохранность документов методом приказа. Передача дел при смене ответственного фиксируется актом приема-передачи.

| Тип документа | Минимальный срок хранения | Ответственный |

| Путевые листы | 5 лет | Начальник автопарка |

| Акты контрольного слива | 10 лет | Бухгалтер-материалист |

Последствия фальсификации данных по расходу ГСМ

Фальсификация данных о расходе горюче-смазочных материалов напрямую нарушает финансовую и ресурсную дисциплину предприятия. Подобные действия ведут к искажению реальной картины эксплуатационных затрат, что препятствует выявлению перерасхода ГСМ и факторов, его вызывающих, таких как технические неисправности или некорректная эксплуатация техники.

Систематические манипуляции с путевой документацией формируют условия для хищений топлива и коррупционных схем. Обеспечить эффективный контроль за использованием материальных активов предприятия становится невозможным, а организация несет прямые убытки из-за необоснованных расходов, занижения налогооблагаемой базы или переплат по договорным обязательствам.

- Материальная ответственность: Взыскание полной стоимости незаконно списанного топлива с участников схемы согласно нормам ТК РФ, включая возмещение ущерба через суд.

- Административные санкции:

- Нарушение методологии учёта ГСМ согласно ст. 15.11 КоАП РФ (штрафы до 15 тыс. руб. для ДЛ);

- Налоговые правонарушения: искажение отчетности влечёт штрафы по НК РФ (ст. 120, 122)

- Уголовное преследование при значительном ущербе:

- Мошенничество (ст. 159 УК РФ);

- Злоупотребление полномочиями (ст. 201 УК РФ);

- Присвоение/растрата (ст. 160 УК РФ).

- Дисциплинарные меры: Увольнение или строгий выговор по ст. 192 ТК РФ для водителей и руководителей, одобривших нарушения.

- Репутационные риски: Регуляторные проверки ФНС, Росприроднадзора; утрата доверия контрагентов и повышение страховых тарифов.

Систематический пересмотр контрольных нормативов и цифровой мониторинг (трековые системы, датчики) – ключевая превентивная мера против данных нарушений.

Эффективная структура руководящего документа

Документ открывается разделом Общие положения, где четко определяется его назначение (регламентация списания ГСМ), область применения (транспортный парк, территории эксплуатации) и правовая основа. Важно указать ответственных за разработку и актуализацию норм.

Обязателен раздел Термины и определения, устраняющий разночтения: базовые нормы расхода ГСМ, поправочные коэффициенты (сезон, нагрузка, климат), пробег, амортизационные группы ТС. Ясность терминологии предотвращает ошибки при расчетах и контроле.

Ключевые содержательные блоки

Структура документа должна включать:

- Методика расчета норм:

- Формулы с переменными (тип ТС, пробег, грузоподъемность)

- Правила применения повышающих/понижающих коэффициентов

- Источники эталонных данных (производители, ГОСТы)

- Обязанности водителей и руководителей:

Водители Руководители Фиксация фактического расхода в путевых листах Утверждение и периодический пересмотр норм Эксплуатация ТС в режиме экономии топлива Анализ отклонений и принятие корректирующих мер - Процедуры учета и отчетности:

- Правила оформления первичных документов (путевые листы, чеки АЗС)

- Сроки подачи отчетов и ответственные за сверку данных

Заключительная часть содержит механизм контроля (внутренние проверки, аудит) и санкции за нарушения (дисциплинарная ответственность, материальное взыскание). Документ дополняется приложениями: справочными таблицами норм и образцами форм.

Обязательные реквизиты актов списания ГСМ

Акт списания ГСМ должен содержать следующие обязательные реквизиты для придания документу юридической силы и корректного учёта. Отсутствие любого из них может привести к признанию списания недействительным и проблемам при налоговых проверках.

Ключевые данные включают полное наименование организации, подразделение, дату составления акта, номер документа и период, за который осуществляется списание. Обязательно указываются ответственные лица и основания для списания горючего.

Перечень обязательных реквизитов:

- Наименование организации (полное юридическое название)

- Дата составления акта и отчётный период списания

- Основание для списания (путевой лист, техническое задание)

- Данные транспортного средства: марка, модель, гос. номер

- ФИО водителя и табельный номер при наличии

- Вид ГСМ (бензин АИ-95, дизтопливо и т.д.)

- Количество списанного топлива в литрах

- Нормативный расход по утверждённым нормам

- Подписи:

- Материально ответственного лица (водителя)

- Членов комиссии (не менее 2 человек)

- Утверждающая подпись руководителя

Дополнительные требования включают обязательную нумерацию актов в хронологическом порядке и наличие точных измерительных единиц (литры с округлением до 0,001). Документ подписывается только чёрной или синей шариковой ручкой.

Значение системы нормирования для финансовой дисциплины

Система нормирования расхода ГСМ выступает фундаментальным инструментом контроля над операционными затратами предприятия. Установленные нормативы создают четкие рамки потребления топлива, минимизируя риски необоснованного перерасхода и хищений. Финансовая дисциплина обеспечивается за счет возможности точного бюджетирования затрат на горючее и сопоставления фактических показателей с плановыми значениями.

Отсутствие прозрачной системы норм ведет к хаотичному списанию ГСМ, затрудняет выявление отклонений и формирует почву для финансовых злоупотреблений. Нормирование, закрепленное в едином руководящем документе для водителей и руководителей, стандартизирует учетную процедуру и упрощает аудит транспортных расходов.

- Контроль исполнения бюджета: Сверка фактического расхода с нормативами позволяет оперативно корректировать финансовые планы.

- Снижение издержек: Выявление и анализ превышения норм стимулирует оптимизацию маршрутов и повышение эффективности эксплуатации транспорта.

- Прозрачность расчетов: Унификация норм исключает субъективизм при списании ГСМ и формирует доверие к отчетности.

| Результат нормирования | Влияние на финансовую дисциплину |

|---|---|

| Предсказуемость затрат | Точное планирование бюджета на топливо |

| Легитимность списаний | Снижение рисков финансовых нарушений |

Список источников