Продажа автомобиля в кредите - салон или частный покупатель

Статья обновлена: 01.03.2026

Продажа автомобиля, находящегося в кредите, требует особого подхода и знания юридических нюансов.

Основная сложность заключается в наличии обременения у транспортного средства: банк сохраняет право собственности до полного погашения займа.

Вам доступны два основных варианта: обратиться в автосалон или найти частного покупателя.

Каждый путь имеет свои преимущества, риски и алгоритм действий, которые необходимо четко понимать перед сделкой.

Ключевой момент – полное снятие обременения с автомобиля в момент передачи новому владельцу, независимо от выбранного способа реализации.

Проверка условий кредитного договора на досрочное погашение

Перед продажей кредитного автомобиля тщательно изучите раздел договора о досрочном погашении. Найдите пункты, регулирующие комиссии, сроки уведомления банка и порядок расчета остатка долга. Убедитесь, что документ предусматривает право на частичное или полное погашение до окончания срока кредитования.

Особое внимание уделите скрытым условиям: некоторые банки устанавливают мораторий на досрочное погашение в первые 3-6 месяцев или применяют штрафные санкции. Проверьте формулу пересчета процентов – она должна соответствовать ФЗ-353 "О потребительском кредите". Запросите в банке актуальный расчет остатка с учетом досрочного погашения на планируемую дату сделки.

Ключевые параметры для проверки

- Тип комиссии: процент от суммы погашения или фиксированный платёж

- Обязательность уведомления: срок подачи заявления (обычно 10-30 дней)

- Наличие "льготного периода" без штрафов

- Требование о закрытии всех сопутствующих платежей (страховки, сервисные сборы)

| Риск | Как проверить |

|---|---|

| Дополнительные расходы | Сравните сумму остатка долга в договоре с расчетом через онлайн-калькулятор ЦБ РФ |

| Задержка списания | Уточните в банке рабочие дни для операций (деньги могут "зависнуть" на выходных) |

| Ошибки в списании | Запросите письменное подтверждение погашения с печатью банка |

Помните: при продаже через автосалон банк может требовать переоформления договора на нового заёмщика, тогда как частная сделка обычно предполагает полное погашение кредита. В обоих случаях вы обязаны уведомить банк о смене собственника транспортного средства в установленные договором сроки.

Расчет суммы для полного закрытия кредита

Полная сумма для досрочного погашения автокредита включает остаток основного долга и проценты, начисленные за период использования кредита. Банки рассчитывают проценты ежедневно, поэтому точный размер выплаты зависит от конкретной даты закрытия договора. Ошибочно полагать, что достаточно внести сумму из графика платежей – она актуальна только для запланированных дат.

Обязательно запросите в банке официальную справку с расчетом на нужную дату. В ней должна быть указана сумма остатка тела кредита, накопленных процентов, а также комиссии за досрочное погашение (если они предусмотрены договором). Уточните срок действия справки – обычно расчет актуален 1-3 рабочих дня.

Как получить точный расчет

Для вычисления суммы используйте один из методов:

- Онлайн-калькулятор на сайте банка (если доступен для вашего кредита)

- Письменный запрос в отделении банка с получением справки под подпись

- Телефонный звонок в контактный центр (данные озвучат устно, но для сделки потребуется официальный документ)

Ключевые компоненты расчета:

| Основной долг | Остаток непогашенной суммы кредита без учета процентов |

| Начисленные проценты | Проценты за период от последнего платежа до даты закрытия |

| Комиссия | Плата за досрочное погашение (уточняйте в договоре) |

Пример: При остатке долга 400 000 ₽ и процентах 1 200 ₽ за текущий период, с комиссией 1% сумма к оплате составит: 400 000 + 1 200 + (400 000 × 0.01) = 405 200 ₽. Без комиссии – 401 200 ₽.

При продаже автомобиля обеспечьте передачу денег через банк. Покупатель (салон или частник) должен перевести рассчитанную сумму напрямую кредитору. После списания средств запросите справку о закрытии кредита и снятии обременения с ПТС.

Оценка реальной рыночной стоимости автомобиля

Определение точной цены машины – критически важный этап, особенно при наличии кредита, так как сумма продажи должна покрыть остаток задолженности перед банком. Завышение стоимости приведет к затягиванию сделки, а занижение – к прямым финансовым потерям для продавца.

Начните с анализа открытых источников: изучите цены на аналогичные автомобили (год выпуска, пробег, комплектацию, регион) на популярных площадках типа Avito, Drom или Авто.ру. Учитывайте не только запрашиваемые цены, но и реальную скорость продажи таких объявлений – это индикатор рыночного спроса.

Ключевые факторы оценки

- Техническое состояние: Текущие дефекты кузова, ходовой, двигателя, электроники. Требует ли автомобиль срочного ремонта?

- Пробег: Проверьте актуальность данных через сервисы типа "Автокод" или "ГИБДД.ру". Непроверенный пробег снижает доверие.

- История эксплуатации: Количество владельцев, ДТП (даже с незначительными повреждениями), регулярность ТО. Отчет из автосалона или сервисной книжки – весомый плюс.

- Рыночные тенденции: Сезонность спроса (внедорожники зимой, кабриолеты летом), колебания цен на топливо, появление новых моделей конкурентов.

Для объективности используйте онлайн-калькуляторы (например, от Autocode или оценщики банков), но помните: они дают усредненный результат. Более точную цифру предоставит независимый эксперт за 2-5 тыс. рублей – его отчет убедит покупателя и банк при переоформлении кредита.

| Метод оценки | Плюсы | Минусы |

|---|---|---|

| Самостоятельный анализ аналогов | Бесплатно, оперативно | Риск субъективности, неучтён скрытый дефект |

| Онлайн-калькуляторы | Быстро, базируется на статистике | Не учитывает реальное состояние авто |

| Платная экспертиза | Максимальная точность, официальное заключение | Затраты времени и денег |

Итоговую цену корректируйте с учетом срочности продажи и особенностей кредитного договора (например, комиссия банка за снятие обременения). Заложите 5-10% "на торг", но устанавливайте нижнюю границу, покрывающую остаток долга и сопутствующие издержки.

Сравнение стоимости машины с остатком кредита

Перед продажей автомобиля в кредите критически важно сопоставить его текущую рыночную стоимость с суммой остатка задолженности перед банком. Это ключевой фактор, определяющий ваши дальнейшие действия и финансовый результат сделки.

Узнайте точный остаток долга по кредиту, запросив выписку в банке. Параллельно оцените реальную рыночную цену машины через онлайн-агрегаторы, свежие объявления о продаже аналогичных авто или услуги профессиональных оценщиков.

Возможные сценарии при продаже

При сравнении двух сумм возможны три основные ситуации:

- Рыночная стоимость превышает остаток кредита

- Продажа принесет прибыль после погашения долга

- Идеальная ситуация для быстрой сделки

- Рыночная стоимость равна остатку кредита

- Вы сможете закрыть кредит без убытков

- Дополнительных расходов не потребуется

- Остаток кредита выше рыночной стоимости

- Возникает недостаток средств для полного погашения займа

- Потребуются дополнительные деньги от продавца

| Соотношение цен | Финансовый результат | Рекомендуемые действия |

|---|---|---|

| Стоимость авто > Долга | Прибыль | Продавать самостоятельно или через салон |

| Стоимость авто = Долгу | Нулевой | Продавать с осторожностью, проверять актуальность оценки |

| Стоимость авто < Долга | Убыток | Искать дополнительное финансирование или пересматривать сроки продажи |

Внимание! При продаже через автосалон учитывайте комиссию дилера (10-20%), которая уменьшит вашу итоговую выручку. Частный покупатель обычно выгоднее, но требует самостоятельного оформления снятия обременения.

Анализ вариантов: самостоятельная продажа vs. сдача в автосалон

Самостоятельная продажа частному лицу требует активного участия: размещение объявлений, переговоры, организация показов и тест-драйвов. Это увеличивает срок реализации, но потенциально приносит более высокую выручку, так как исключаются комиссии посредников. Основная сложность – необходимость самостоятельного решения вопроса с банком-кредитором для погашения залога перед передачей машины покупателю.

Сдача автомобиля в автосалон (trade-in) значительно упрощает процесс: оценка происходит быстро, документальное оформление берет на себя дилер, а кредитные обязательства закрываются в рамках сделки. Однако итоговая сумма будет ниже рыночной из-за комиссий салона и их потребности в последующей перепродаже с маржой. Скорость здесь приоритетнее финансовой выгоды.

Ключевые отличия

| Критерий | Самостоятельная продажа | Сдача в автосалон |

|---|---|---|

| Финансовый результат | Цена ближе к рыночной, комиссии отсутствуют | Выручка ниже на 15-25% из-за комиссии салона |

| Сроки реализации | Недели или месяцы (зависит от спроса) | 1-3 дня (после оценки) |

| Удобство | Требует личного времени: показы, переговоры, бумаги | Минимальное участие: оценка + подписание документов |

| Работа с кредитом | Нужно заранее получить СТС из банка или организовать перевод залога с покупателем | Автосалон выступает гарантом: кредит гасится автоматически при сделке |

| Риски | Мошенничество, проблемы при переоформлении залога | Риски минимизированы, но есть риск занижения оценки |

Важные нюансы при кредите: В обоих случаях обязательна предварительная консультация с банком. При самостоятельной продавец должен:

- Запросить в банке выписку по остатку долга и условия досрочного погашения

- Уточнить процедуру снятия залога (часто требует присутствия покупателя в банке)

- Обеспечить поступление денег от покупателя напрямую на кредитный счет

Автосалоны обычно решают эти задачи сами, но включают все издержки в итоговую цену выкупа. Решение зависит от приоритетов: максимизация прибыли или экономия времени и сил.

Подготовка документов: ПТС, кредитный договор, СТС

Основной комплект включает ПТС (паспорт транспортного средства), кредитный договор с банком и СТС (свидетельство о регистрации ТС). Без этих документов сделка невозможна ни с автосалоном, ни с частным покупателем. Особое внимание уделите состоянию ПТС: отсутствие повреждений, читаемость всех записей и наличие свободного места для внесения данных нового владельца.

Проверьте обременение в ПТС (отметка о залоге банка) и условия кредитного договора относительно досрочного погашения. Для снятия обременения потребуется выписка из банка о полном погашении кредита или согласие кредитора на переуступку обязательств покупателю. Убедитесь, что в СТС актуальные данные совпадают с паспортными и ПТС.

Ключевые действия при подготовке

Обязательные шаги перед продажей:

- Запросите в банке справку о текущем остатке задолженности и выписку о закрытии счета после погашения

- Подготовьте нотариальное согласие супруга на продажу (если автомобиль приобретался в браке)

- Снимите ТС с учета в ГИБДД только после согласования с покупателем способа перерегистрации

Особенности для разных покупателей:

| Автосалон | Частное лицо |

| Требуют акт приема-передачи с детальным описанием состояния авто | Нужен договор купли-продажи с рукописной пометкой "Обременение снято" |

| Самостоятельно оформляют снятие с учета | Перерегистрация осуществляется покупателем в течение 10 дней |

Дополнительные документы: Подготовьте диагностическую карту техосмотра, страховой полис ОСАГО и сервисную книжку. Хотя они не обязательны для договора, их наличие повышает доверие и облегчает продажу. При продаже через автосалон дополнительно потребуется паспорт собственника и доверенность, если действует представитель.

Сбор актов ТО и истории обслуживания автомобиля

Комплект документов по техническому обслуживанию (ТО) и ремонтам – критически важный аргумент при продаже кредитного авто. Покупатель, особенно частный, должен убедиться в исправности машины и отсутствии скрытых проблем, так как он принимает на себя долговые обязательства. Отсутствие истории обслуживания резко снижает доверие и цену.

Автосалоны при trade-in или выкупе обязательно запросят полный пакет актов ТО – это основа их экспертной оценки. Частные покупатели с кредитом особенно щепетильны: им нужны гарантии, что автомобиль не потребует срочных вложений помимо выплат по займу. Подготовка этих документов напрямую влияет на скорость и успех сделки.

Что конкретно собирать и как систематизировать

- Официальные акты ТО из авторизованных сервисов с печатями, особенно если действует заводская гарантия.

- Чеки и договоры на все плановые и внеплановые ремонты (замена деталей, покраска, ремонт ДВС/КПП).

- Сервисную книжку с отметками о ТО (если предусмотрена производителем).

- Гарантийные талоны на установленное оборудование (АКБ, шины, ГУР и т.д.).

- Электронную историю (при наличии): распечатки из личных кабинетов дилерских сервисов или приложений.

Сгруппируйте документы в хронологическом порядке – от последнего ТО к самому раннему. Сделайте копии для покупателя, но оригиналы предоставляйте для верификации. При отсутствии каких-либо бумаг запросите дубликаты у сервисов или предоставьте косвенные подтверждения (например, выписки банка об оплате работ).

| Документ | Важность для салона | Важность для частника |

|---|---|---|

| Акты ТО у дилера | ★★★★★ (влияет на выкупную цену) | ★★★★☆ (гарантия качества) |

| Чеки на запчасти/ремонт | ★★★☆☆ | ★★★★★ (проверяет расходы) |

| Гарантия на узлы | ★★★☆☆ (переоформляется) | ★★★★★ (снижает риски) |

Упоминание о полной истории в объявлении сразу привлекает серьезных покупателей. Для кредитной машины это доказывает, что залог сохранял ценность, что упрощает переоформление договора с банком. Автосалоны охотнее берут такие авто на комиссию, так как документы снижают их репутационные риски.

Фотографирование машины без дефектов и с ключевыми деталями

Качественные фотографии критически важны для привлечения покупателей: они формируют первое впечатление и повышают доверие к предложению. Изображения должны подчеркивать ухоженность автомобиля и его техническую исправность, особенно при продаже обремененного кредитом ТС, где прозрачность играет ключевую роль.

Избегайте съемки повреждений, царапин или вмятин – акцент делается на преимуществах. Обязательно запечатлейте VIN-код, сервисную книжку и документы, подтверждающие кредитный статус, чтобы минимизировать вопросы о юридической чистоте сделки.

Обязательные ракурсы и детали

- Внешний вид: Спереди (3/4), сбоку (оба борта), сзади (3/4), вид сверху (для панорамы)

- Интерьер: Передняя панель с прибором пробега, сиденья (водительское/заднее), мультимедийная система, климат-контроль

- Документы: ПТС (серия/номер скрыты), кредитный договор (реквизиты банка), актуальный диагностический карта

| Что скрывать | Как фотографировать |

| Царапины на кузове | Использовать ракурсы без дефектов или нейтральный фон, отвлекающий внимание |

| Потертости салона | Крупные планы функциональных элементов (руль, экран) |

| Колесные диски | Съемка под прямым углом без акцента на сколы |

Технические нюансы для кредитного авто

- Сфотографируйте VIN-код кузова и табличку с данными производителя

- Покажите отсутствие ограничений ГИБДД через приложение/сайт госуслуг (скрин на фото)

- Добавьте фото с открытым капотом: чистый двигатель и новые расходники (ремни, фильтры)

Для салонов обязательно включите в галерею снимки с фирменным фоном и логотипом дилера – это усилит доверие. Частным покупателям добавьте фото гарантийных пломб на узлах и чеки о последнем ТО – это докажет отсутствие скрытых проблем.

Размещение объявлений на автопорталах с пометкой "в кредите"

Четко укажите в заголовке и описании автомобиля статус кредита – это ключевой фильтр для целевых покупателей. Используйте фразы типа "Продажа с кредитом", "Авто в залоге у банка" или "Требуется погашение остатка кредита". Это сразу отсеет неподготовленных клиентов и сэкономит ваше время.

В детальном описании раскройте все условия: точную сумму остатка по кредиту, название банка-кредитора, особенности процедуры переоформления (например, требуется присутствие в банке). Добавьте информацию о наличии/отсутствии ограничений (арест, ДТП, залоги) и готовности предоставить документы от банка.

Критичные нюансы для объявления

- Фото ПТС с отметкой банка – обязательное доказательство чистоты сделки.

- Скан справки о сумме остатка – подтверждает ваши цифры (дату запроса укажите в тексте).

- Альтернативы покупателю – уточните, возможен ли выкуп вами залога или только перевод долга.

| Что указать | Чего избегать |

| Стоимость авто с учетом погашения кредита | Фраз "кредит почти погашен" без цифр |

| Контакты менеджера банка для проверки | Требования "только наличные" – это невозможно |

Выделите преимущества: низкий пробег благодаря кредиту, своевременное ТО или новый аккумулятор. Это компенсирует настороженность покупателей. Всегда указывайте, что окончательная цена – это стоимость авто + остаток кредита, чтобы не было недопонимания.

Указание реальной суммы выкупа из кредита в объявлении

Четко указывайте в заголовке или первых строках описания точную сумму, которую покупателю придется выплатить банку для выкупа автомобиля. Это значение отличается от остатка долга по кредиту и включает комиссии кредитора за досрочное погашение, штрафы (при наличии) и другие обязательные платежи. Уточните эту цифру у банка перед публикацией объявления, так как она может меняться ежедневно из-за начисления процентов.

Используйте конкретную формулировку: "Выкуп банка: XXX XXX ₽" вместо абстрактных фраз вроде "маленький остаток". Укажите название банка-кредитора и возможность для покупателя самостоятельно проверить сумму через официальные каналы. Сокрытие реальной суммы выкупа приведет к потере времени на переговоры с потенциальными покупателями и подорвет доверие.

Что включить в описание

- Полная сумма выкупа с расшифровкой: остаток кредита + комиссия банка

- Пример: "Выкуп Сбербанка: 350 000 ₽ (остаток 320 000 ₽ + комиссия 30 000 ₽)"

- Дату актуальности указанной суммы (например: "на 20.05.2024")

- Требования банка к покупателю для переоформления кредита

| Ошибка | Правильный вариант |

| "Остаток по кредиту 300 000 ₽" | "Выкуп Альфа-Банка: 327 500 ₽ на 25.05.2024" |

| "Маленький остаток, уточняйте" | "Сумма выкупа ВТБ: 415 000 ₽, проверка через приложение банка" |

Предусмотрите в цене автомобиля компенсацию ваших затрат на выплату кредита. Например, при выкупе банка в 400 000 ₽ и желаемой прибыли 100 000 ₽ укажите в объявлении цену 500 000 ₽ с пометкой: "Цена с учетом выкупа кредита". Всегда сохраняйте документ от банка с расчетом выкупа для подтверждения суммы при встрече с покупателем.

Организация встреч с покупателями в отделениях банка

Продажа автомобиля с непогашенным кредитом требует обязательного участия банка-кредитора для снятия обременения и безопасного расчета. Встреча в отделении банка гарантирует легитимность сделки: банк контролирует погашение остатка долга перед передачей прав покупателю, исключая риски мошенничества для обеих сторон.

Предварительно согласуйте с банком дату и время визита, уточнив перечень документов (ваш паспорт, кредитный договор, ПТС, если хранится в банке). Предупредите покупателя о необходимости присутствия с паспортом и средствами для оплаты – либо наличными для депозита в сейфовую ячейку банка, либо реквизитами для безналичного перевода.

Этапы проведения встречи в банке

- Расчет остатка долга: Сотрудник банка предоставляет точную сумму для погашения кредита на дату сделки, включая проценты и комиссии.

- Оплата покупателем:

- При наличном расчете – деньги вносятся в сейфовую ячейку банка под акт приема-передачи.

- При безнале – покупатель осуществляет перевод на счет банка в вашем присутствии.

- Погашение кредита: Банк списывает средства с поступившего платежа для закрытия вашего кредитного договора.

- Передача документов:

- Банк выдает справку о снятии обременения с автомобиля.

- Вы передаете покупателю ПТС (если хранился у вас) и подписываете договор купли-продажи.

- Выдача остатка средств: Если сумма оплаты превысила остаток долга, банк незамедлительно переводит разницу на ваш счет или выдает наличными из кассы.

Важно: Убедитесь, что банк готов выдать ПТС/справку в день сделки. Для покупателя, оформляющего собственный автокредит, процедура корректируется: банк одновременно погашает ваш кредит и открывает новый на имя покупателя.

Предварительная проверка покупателя у частного лица

При продаже автомобиля в кредите частному лицу критически важно провести тщательную оценку покупателя до заключения сделки. Это минимизирует риски неполучения полной суммы из-за особенностей кредитного обременения на транспортное средство.

Продавец должен убедиться, что покупатель понимает процедуру переоформления кредитного авто и готов взаимодействовать с банком. Основное внимание уделяется финансовой состоятельности контрагента и прозрачности механизма взаиморасчетов.

Ключевые аспекты проверки

Финансовые гарантии:

- Затребуйте справку из банка о готовности выдать покупателю кредит на конкретную сумму с указанием сроков перевода средств

- При оформлении рассрочки от покупателя – проверьте его кредитную историю и официальные доходы (зарплатная ведомость, налоговые декларации)

Документарная подготовка:

- Сверьте паспортные данные покупателя с информацией в кредитной заявке

- Заключите предварительный договор купли-продажи с условиями:

- Обязательство покупателя погасить ваш автокредит через банковский перевод

- Фиксация графика платежей при рассрочке

- Штрафные санкции за нарушение сроков

Схемы расчетов и риски:

| Способ оплаты | Действия продавца | Основной риск |

|---|---|---|

| Кредит в банке покупателя | Убедитесь, что банк переведет средства напрямую на ваш автокредит, а не на счёт покупателя | Нецелевое использование кредитных средств |

| Рассрочка от покупателя | Оформите залог автомобиля через нотариуса до погашения всей суммы | Просрочка платежей при отсутствии обеспечения |

Дополнительные меры: Ведите переписку только с реального телефона/email, зафиксированного в документах. При крупной сделке запросите копию трудовой книжки или выписку с основного счёта для подтверждения платёжеспособности.

Согласование схемы расчета при продаже частнику

Продажа автомобиля с непогашенным кредитом требует особой схемы расчета из-за залогового статуса ТС. Покупатель не может просто перевести деньги продавцу, поскольку банк сохраняет право собственности до полного погашения задолженности.

Основные варианты безопасного расчета включают совместный визит в банк для закрытия кредита покупателем либо использование специального залогового счета. Любая схема требует предварительного согласования с банком-кредитором.

Распространенные схемы расчетов

1. Закрытие кредита через банк:

- Покупатель вносит деньги на кредитный счет продавца в присутствии сотрудника банка

- Банк выдает справку о снятии обременения после погашения долга

- Остаток средств (при наличии) продавец получает наличными или переводом

2. Использование аккредитива:

- Покупатель открывает специальный залоговый счет в банке

- Средства блокируются до предоставления ПТС без обременения

- Банк переводит деньги продавцу после регистрации сделки в ГИБДД

3. Перекредитование:

- Покупатель оформляет автокредит в своем банке на выкуп ТС

- Банк-покупателя перечисляет средства в банк-кредитор продавца

- Обязательно требует согласия обоих банков на операцию

Ключевые этапы согласования

- Получение в банке-кредиторе:

- Точной суммы погашения на дату сделки

- Реквизитов для перевода

- Согласия на выбранную схему расчета

- Проверка документов покупателем:

- Действительности кредитного договора

- Отсутствия просрочек по платежам

- Справки об остатке задолженности

- Составление предварительного договора купли-продажи с указанием:

Способа расчета Конкретная схема и реквизиты Сроки Дата закрытия кредита и передачи ТС Распределение рисков Ответственность за просрочку операций

Важно: Деньги от покупателя должны поступать напрямую в банк-кредитор. Передача наличных продавцу до снятия обременения создает риски двойной оплаты кредита.

Выезд в банк с покупателем для проверки обременения

Совместный визит в банк-кредитор обязателен для официального подтверждения отсутствия долгов или получения точной информации о сумме остатка по автокредиту. Банк предоставит актуальную выписку с печатью, где указаны реквизиты договора, ФИО владельца, сумма задолженности и условия досрочного погашения. Без этого документа покупатель не сможет убедиться в чистоте юридического статуса автомобиля.

Предварительно запишитесь на прием в отделение, где оформлялся кредит, и уточните список документов: обычно требуется паспорт, ПТС, кредитный договор и СТС. Уведомите банк о планируемой продаже – некоторые кредиторы выдают справку только при личном присутствии заемщика. Покупатель должен лично услышать данные от сотрудника банка для исключения мошенничества.

Порядок действий при визите

- Подготовка документов: паспорт РФ, оригинал ПТС, действующий кредитный договор.

- Запрос справки: получите официальную выписку с остатком долга и реквизитами для оплаты.

- Фиксация сроков: уточните период действия справки (обычно 3-5 дней) и порядок снятия обременения после погашения.

| Риск без визита | Решение |

|---|---|

| Покупатель не верит устным заверениям | Официальная справка с печатью банка |

| Неактуальная сумма долга | Точный расчет на дату визита с учетом комиссий |

| Скрытые условия погашения | Прямое подтверждение от кредитора |

Важно: Если покупатель вносит деньги за вас в кассу банка для погашения кредита, сохраните квитанцию. Только после получения банком полной суммы обременение снимут в течение 1-3 рабочих дней. До этого момента подписание договора купли-продажи недопустимо.

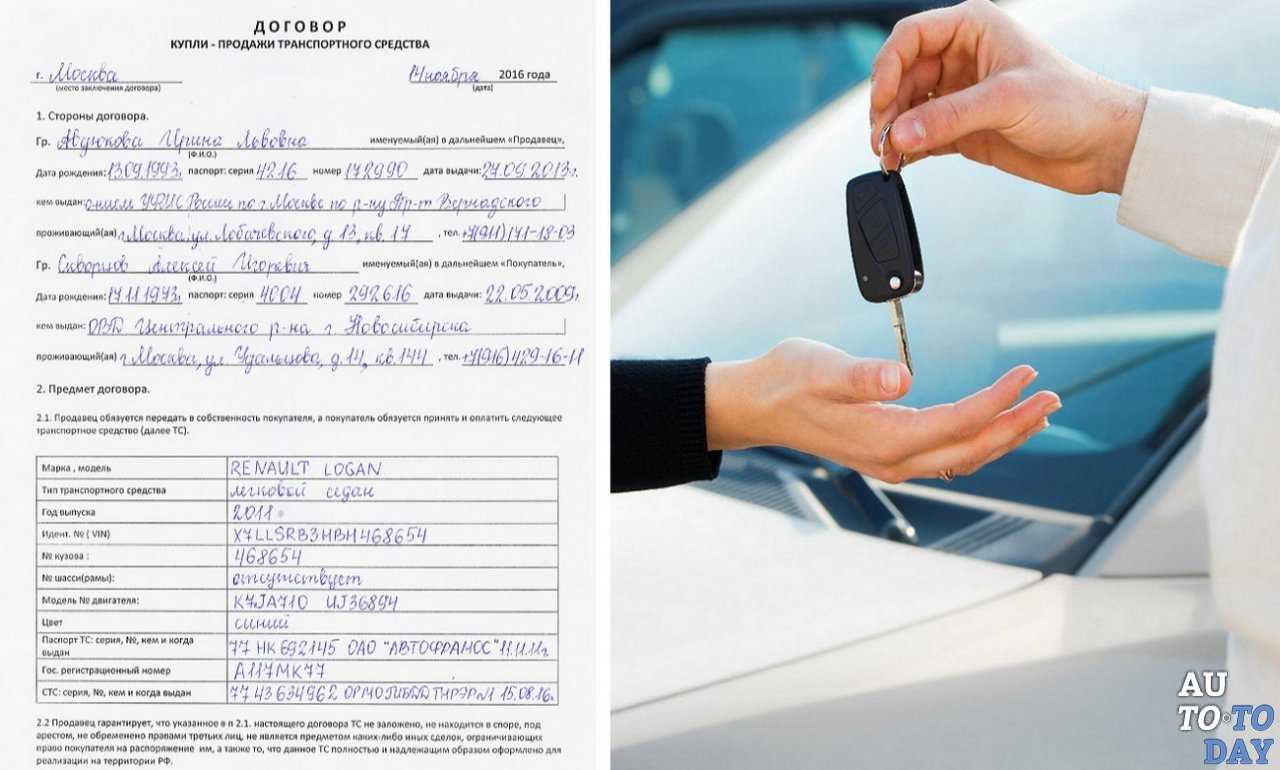

Подписание договора купли-продажи при свидетелях

Привлечение свидетелей к подписанию договора купли-продажи автомобиля в кредите добавляет юридическую защиту сторонам. Независимые лица подтверждают факт добровольного согласия, передачи документов и ключей, а также фиксируют отсутствие претензий в момент сделки.

Особенно критично присутствие свидетелей при расчетах за кредитный автомобиль: они удостоверяют передачу денег продавцу или представителю банка для погашения займа. Это страхует от возможных споров о погашении обязательств и исключает риски двойной продажи ТС.

Порядок действий и ключевые требования

Обязательные условия для свидетелей:

- Минимум 2 человека, не являющихся родственниками или заинтересованными лицами

- Наличие паспортов РФ с постоянной регистрацией

- Личное присутствие при всех этапах: подписании ДКП, передаче денег и ТС

Процедура оформления:

- Свидетели проверяют личности участников сделки по паспортам

- Фиксируют факт передачи:

- Денежных средств (указать сумму и валюту)

- Ключей от автомобиля

- ПТС с отметкой о залоге

- Своей подписью в ДКП подтверждают:

- Отсутствие давления на стороны

- Погашение кредита (если деньги переданы банковскому представителю)

- Соответствие фактического состояния ТС описанию в договоре

| Преимущество для продавца | Преимущество для покупателя |

| Подтверждение погашения кредитных обязательств | Гарантия отсутствия скрытых обременений |

| Защита от оспаривания суммы расчета | Фиксация технического состояния авто при передаче |

Важно: В разделе ДКП "Особые условия" обязательно пропишите ФИО, паспортные данные свидетелей и их роль в сделке. При продаже кредитного автомобиля через банк удостоверьтесь, что свидетель наблюдает за актом приема-передачи средств кредитору.

Внесение средств покупателем на счет банка для погашения

Покупатель переводит средства напрямую на кредитный счет продавца в банке, указанный в официальных реквизитах. Требуется получить у продавца точные банковские данные: название банка, БИК, ИНН, корр. счет, номер ссудного счета и ФИО владельца. Обязательно указать в назначении платежа: "Погашение кредита по договору №[номер] от [дата] для [ФИО заемщика]".

После перевода необходимо запросить у банка подтверждение погашения задолженности: официальную справку с печатью о закрытии счета или отсутствии претензий. Документ должен содержать реквизиты договора, дату операции и итоговую сумму. Только при наличии этой бумаги сделку можно считать безопасной – она подтверждает прекращение обременения.

Критические нюансы операции

- Проверка реквизитов – уточните данные непосредственно в банке, а не только у продавца

- Комиссии – заранее согласуйте, кто оплачивает банковские расходы на перевод

- Сроки зачисления – межбанковские платежи могут обрабатываться до 3 рабочих дней

| Документ для покупателя | Срок действия |

| Справка о погашении кредита | Бессрочно (оригинал хранится у покупателя) |

| Выписка о снятии обременения из ГИБДД | До внесения изменений в реестр (обычно 5-10 дней) |

- Инициируйте платеж только после проверки ПТС на обременение через реестр ГИБДД

- Дождитесь официальной банковской справки перед подписанием договора купли-продажи

- Убедитесь, что сумма покрывает остаток долга с процентами на день платежа

Оформление расписки о получении денег за автомобиль

Расписка о получении денег – юридически значимый документ, подтверждающий факт передачи средств покупателем продавцу. При продаже кредитного автомобиля ее оформление становится критически важным этапом, особенно если расчет происходит через автосалон или частного покупателя до полного погашения займа.

Документ защищает интересы обеих сторон: продавец получает доказательство оплаты, а покупатель – гарантию, что обязательства по сделке выполнены. Отсутствие расписки или ошибки в ней могут привести к финансовым рискам и судебным спорам, особенно при наличии непогашенного кредита.

Обязательные реквизиты расписки

Расписка должна содержать следующие данные, написанные разборчиво от руки (или распечатана с последующей ручной подписью):

- Дата и место составления (город, населенный пункт).

- Полные паспортные данные Продавца (ФИО, серия/номер паспорта, кем и когда выдан, адрес регистрации).

- Полные паспортные данные Покупателя (аналогично данным Продавца).

- Детали автомобиля: марка, модель, VIN, год выпуска, номер ПТС/СТС.

- Сумма полученных денег (цифрами и прописью).

- Основание передачи денег: "В счет оплаты по Договору купли-продажи автомобиля от [дата ДКП]".

- Подтверждение получения полной суммы: "Деньги получены в полном объеме, претензий к Покупателю не имею".

- Собственноручная подпись Продавца с расшифровкой (ФИО).

Особенности при продаже кредитного автомобиля

Если авто в залоге у банка, расписка оформляется только после ключевых этапов:

- Погашение кредита: Деньги от покупателя сначала направляются в банк для закрытия займа (через аккредитив, прямой перевод или через сейф автосалона).

- Снятие обременения: Получение от банка подтверждения о погашении кредита и оригиналов ПТС (или заявления на снятие обременения).

- Подписание ДКП: Оформление договора купли-продажи с указанием факта снятия обременения.

В расписке обязательно укажите: "Сумма получена после полного погашения кредита в [Название банка] по договору №[номер] от [дата] и снятия обременения с автомобиля".

Дополнительные рекомендации

| При передаче наличных | Составляйте расписку в момент передачи денег. Проверяйте купюры. |

| При безналичном расчете | Впишите в расписку реквизиты счета/карты, дату перевода и сумму. Приложите подтверждение платежа. |

| Количество экземпляров | Минимум два: оригинал для Покупателя, копия (или второй экземпляр) для Продавца. |

| Свидетели | Их подписи с паспортными данными усилят документ (не обязательны, но желательны). |

Храните расписку вместе с ДКП и документами о погашении кредита минимум 3 года. Она – ваша гарантия при любых претензиях со стороны банка или третьих лиц.

Получение справки из банка о полном погашении кредита

После внесения последнего платежа по автокредиту обратитесь в банк для оформления официальной справки о полном погашении задолженности (иногда называется "справка об отсутствии претензий"). Уточните срок подготовки документа – обычно от 1 до 5 рабочих дней. Некоторые банки выдают справку сразу при личном визите, другие отправляют по почте.

Подготовьте необходимые документы: паспорт, оригинал ПТС (если хранился в банке), кредитный договор. При визите в отделение напишите заявление по форме банка. Проверьте в справке реквизиты: ФИО заемщика, VIN автомобиля, номер договора, четкую формулировку о закрытии обязательств без остатка, дату выдачи и печать банка.

Особенности для разных способов продажи

При реализации через автосалон:

- Запросите 2 экземпляра справки: для салона и для ГИБДД

- Убедитесь, что в документе указано "обязательства исполнены в полном объеме"

Для продажи частному лицу дополнительно потребуется:

- Оригинал ПТС с отметкой банка о снятии обременения

- Акт приема-передачи авто с указанием даты расчета

| Способ продажи | Ключевой документ | Срок действия справки |

|---|---|---|

| Автосалон | Справка + ПТС без обременения | 30-90 дней |

| Частному лицу | Справка + Акт приема-передачи | 30-90 дней |

Важно: Без этой справки снятие обременения в ГИБДД невозможно. Храните один экземпляр до завершения перерегистрации автомобиля на покупателя.

Снятие обременения с автомобиля в ГИБДД

Снятие обременения – обязательный этап перед продажей кредитного автомобиля. Без этого вы не сможете переоформить ПТС на нового владельца. Первый шаг – полное погашение кредита в банке и получение подтверждающих документов.

От банка потребуется оригинал ПТС (если он хранился у кредитора) и официальное заявление о снятии обременения. Дополнительно банк предоставляет справку о закрытии кредита и может выдать доверенность на ваше имя для взаимодействия с ГИБДД. Уточните перечень документов заранее.

Процедура снятия обременения в ГИБДД

После получения документов от банка обратитесь в отделение ГИБДД, обслуживающее ваш регион. Запись доступна через портал «Госуслуги» или терминалы в МФЦ/ГИБДД. При себе необходимо иметь:

- Паспорт гражданина РФ (собственника авто)

- Оригинал ПТС без отметок нового владельца

- Заявление банка о снятии обременения (с печатью и подписью уполномоченного лица)

- Документ, подтверждающий погашение кредита (справка из банка)

- Действующий полис ОСАГО

Подайте документы в окно регистрации. Инспектор проверит данные, снимет обременение в базе РЭО ГИБДД и внесет соответствующую отметку в ПТС. Процедура занимает 15-60 минут, госпошлина не взимается. После этого автомобиль считается свободным от залога, и вы можете заключать договор купли-продажи.

Важно: Если банк подал электронное заявление через систему РСА, физическое посещение ГИБДД не требуется – обременение снимут автоматически в течение 3-5 дней. Уточните этот нюанс в банке при закрытии кредита.

Передача ПТС новому владельцу после снятия залога

После полного погашения автокредита банк обязан снять залог с автомобиля в реестре РЭО ГИБДД. Для этого владелец предоставляет в банк паспорт, ПТС и копию кредитного договора с отметкой о выполнении обязательств. Банк оформляет электронное заявление о прекращении регистрации обременения через нотариуса или напрямую в ГИБДД (процесс занимает 3-5 рабочих дней).

Подтверждением снятия обременения служит выписка из реестра уведомлений о залоге движимого имущества (ЕАИСТО РЗДИ) с отметкой "Прекращение залога". Только после получения этой выписки ПТС становится "чистым" и может быть передан покупателю. В бумажном ПТС банк ставит штамп "Залог прекращён" на обратной стороне, а для электронного ПТС – вносит изменения в цифровой реестр.

Порядок передачи ПТС покупателю

При продаже автомобиля действуйте по алгоритму:

- Подписание договора купли-продажи (ДКП) с указанием: "Залог снят, обременений нет".

- Передача документов покупателю в момент получения денег:

- ПТС с отметкой банка или выписка ЕАИСТО

- ДКП в трёх экземплярах

- Акт приёма-передачи ТС

- Регистрация в ГИБДД: покупатель обязан поставить авто на учёт в течение 10 дней, предоставив:

• ПТС/выписка ЕАИСТО • Паспорт покупателя • ДКП • Полис ОСАГО

Важно: без выписки ЕАИСТО или штампа в ПТС покупатель не сможет зарегистрировать автомобиль. Если банк задерживает снятие залога – требуйте письменное подтверждение подачи заявления в ГИБДД.

Уведомление страховой компании о смене собственника

При продаже кредитного автомобиля уведомление страховой компании – обязательная процедура, так как полис КАСКО или ОСАГО привязан к конкретному владельцу и транспортному средству. Пренебрежение этим этапом создает юридические и финансовые риски для продавца, поскольку формально он остается стороной договора страхования даже после передачи ТС новому собственнику.

Неуведомление страховщика может привести к отказу в выплате возмещения при ДТП с участием проданного автомобиля, требованиям о погашении ущерба от нового владельца, а также сложностям с закрытием кредита. Кроме того, продавец теряет право на возврат неиспользованной части страховой премии за оставшийся срок действия полиса.

Порядок действий при уведомлении страховой компании

Процедура выполняется в день подписания договора купли-продажи и включает следующие шаги:

- Подготовка документов: договор купли-продажи, ПТС с отметкой о новом владельце, паспорт продавца, действующий страховой полис.

- Подача заявления в страховую компанию:

- При личном визите в офис страховщика с заполнением заявления на расторжение договора.

- Через личный кабинет на сайте страховой компании (если предусмотрено сервисом).

- Получение подтверждающих документов: официального уведомления о расторжении договора страхования и расчета суммы возврата премии.

Особенности при разных способах продажи:

| Продажа через автосалон | Уведомление страховой обычно входит в обязанности салона по программе trade-in. Требуйте письменного подтверждения расторжения договора. |

| Продажа частному лицу | Продавец уведомляет страховщика самостоятельно. Рекомендуется совместный визит с покупателем для переоформления полиса (если это допускается условиями). |

Ключевые моменты: Возврат денежных средств за неиспользованный период страхования производится только после расторжения договора. При наличии непогашенного кредита часть возвращенной премии может быть направлена банку в счет погашения займа – этот нюанс необходимо уточнить в кредитном договоре.

Переоформление полиса ОСАГО на покупателя

При продаже автомобиля в кредите полис ОСАГО требует переоформления на нового владельца. Действующий полис не передается автоматически – покупатель должен внести изменения в документ или оформить новый. Это обязательно даже при наличии кредитных обязательств, так как полис привязан к конкретному транспортному средству и его текущему владельцу.

Продавец обязан уведомить страховую компанию о смене собственника в течение 3 рабочих дней после сделки (ст. 10 ФЗ №40). Несоблюдение сроков может привести к штрафу или проблемам при ДТП. Покупатель не сможет оформить новый полис без снятия машины с учета предыдущим владельцем, если тот не выполнил процедуру вовремя.

Варианты переоформления

Через страховую компанию продавца:

- Совместный визит продавца и покупателя в офис страховщика с документами: паспорта, ПТС, СТС, договор купли-продажи (ДКП).

- Аннулирование старого полиса и возврат неиспользованной части премии продавцу (расчет пропорционально дням).

- Оформление нового полиса ОСАГО на имя покупателя.

Самостоятельно покупателем:

- После получения ДКП и ПТС покупатель обращается в любую страховую компанию.

- Требуется заявление, ДКП, паспорт покупателя и диагностическая карта (при наличии).

- Старый полис автоматически прекращает действие после регистрации нового.

Особенности при продаже через автосалон

| Ситуация | Действия |

|---|---|

| Автосалон выступает агентом | Сотрудники салона помогают с переоформлением полиса в рамках trade-in или выкупа авто |

| Кредит не погашен | Салон согласовывает процедуру с банком-кредитором, так как ПТС обычно хранится в банке |

Ключевые нюансы:

- Электронный полис переоформляется через личный кабинет на сайте страховщика или портале Госуслуг.

- При наличии действующего КАСКО требуется отдельное переоформление через страховую.

- Покупатель обязан оформить ОСАГО до регистрации автомобиля в ГИБДД.

Составление акта приема-передачи транспортного средства

Акт приема-передачи ТС – юридически значимый документ, подтверждающий фактическую передачу автомобиля от продавца покупателю. При продаже кредитного авто он особенно важен, так как фиксирует отсутствие претензий на момент сделки и снимает с продавца ответственность за дальнейшую эксплуатацию.

Документ составляется в дополнение к договору купли-продажи и является его неотъемлемой частью. Подписание акта означает исполнение обязательств по передаче имущества, что критично при наличии кредитных обязательств у покупателя или залога у продавца.

Обязательные элементы акта

- Реквизиты договора купли-продажи – номер и дата основного соглашения

- Дата и место составления акта

- Полные данные сторон:

- Для физлиц: ФИО, паспортные данные, адреса регистрации

- Для юрлиц: наименование организации, ИНН, реквизиты представителя

- Детальное описание ТС:

- Марка, модель, VIN, год выпуска

- Номера кузова, двигателя, шасси

- Цвет, категория, мощность двигателя

- ПТС данные (серия, номер, кем выдан)

- Фактическое состояние авто:

- Текущий пробег (с подтверждением фото/видео)

- Наличие повреждений (царапины, вмятины, сколы)

- Комплектность (ключи, документы, инструменты, доп. оборудование)

- Неисправности (если имеются)

- Указание на отсутствие претензий со стороны покупателя

- Подписи сторон с расшифровкой

| Ключевой параметр | При продаже в автосалоне | При частной продаже |

|---|---|---|

| Составитель акта | Юридический отдел дилера | Стороны сделки самостоятельно |

| Проверка комплектности | По регламенту салона с отметкой в акте | Обязательна сверка по описи в присутствии сторон |

| Особые условия | Отметка о погашении кредита продавцом | Фиксация графика платежей по кредиту (если переуступка) |

Экземпляры акта: оформляется минимум в двух идентичных экземплярах – по одному для каждой стороны. При наличии банка-кредитора может потребоваться третий экземпляр.

Рекомендация: при передаче кредитного авто приложите к акту справку от банка об отсутствии задолженности. Фиксируйте состояние ТС на фото/видео в день подписания документа.

Обращение в автосалон: оценка trade-in предложения

При визите в автосалон менеджер проведет комплексную диагностику вашего автомобиля. Специалисты проверят:

- Техническое состояние двигателя, трансмиссии и ходовой части

- Наличие скрытых повреждений кузова после ДТП

- Состояние салона, электроники и дополнительного оборудования

- Пробег и соответствие данных в ПТС

- Историю обслуживания и отсутствие ограничений ГИБДД

Ключевые факторы оценки стоимости

| Рыночный спрос | Популярность модели на вторичном рынке |

| Сезонность | Цены на внедорожники зимой выше |

| Комплектация | Наличие премиум-опций |

| Срочность | Возможность быстрой перепродажи |

Автосалоны занижают trade-in цену на 15-20% относительно рыночной. Это компенсирует их расходы на:

- Предпродажную подготовку

- Гарантийное обслуживание

- Риски при перепродаже

- Комиссию дилера

Перед оценкой обязательно подготовьте документы: ПТС, СТС, сервисную книжку и диагностические карты. Устраните неисправности, влияющие на безопасность – это повысит стоимость.

Консультация с менеджером о схеме продажи кредитного авто

Первым шагом запросите в банке актуальный расчет полного погашения кредита (остаток долга + проценты + штрафы за досрочное закрытие). Менеджер потребует эти данные для точного просчета финансовых операций по сделке.

Обсудите с менеджером два принципиальных варианта реализации: продажу через салон с переоформлением кредита на нового владельца либо самостоятельное погашение займа перед передачей машины. Каждый вариант потребует согласования с банком-кредитором и влияет на сроки сделки.

Ключевые аспекты при согласовании схемы

Обязательные условия для всех вариантов:

- Наличие оригинала ПТС (обычно хранится у банка)

- Отсутствие ограничений регистрации в ГИБДД

- Согласие банка на сделку (письменное подтверждение)

Сравнение вариантов продажи:

| Критерий | Переоформление кредита | Досрочное погашение |

|---|---|---|

| Участники сделки | Продавец, покупатель, банк, салон | Продавец, покупатель, салон (опционально) |

| Сроки | 14-30 дней (согласование с банком) | 3-7 дней (после погашения) |

| Риски для покупателя | Одобрение кредитной заявки | Проверка чистоты сделки |

Последовательность действий при переоформлении:

- Покупатель подает заявку в банк на кредит

- Салон формирует пакет документов для переуступки

- Банк выдает справку о согласии на сделку

- Средства покупателя зачисляются на счет кредитора

При выборе досрочного погашения уточните у менеджера возможность использования задатка от покупателя для закрытия кредита. После получения ПТС из банка оформляйте стандартный договор купли-продажи.

Проверка репутации автосалона по отзывам

Оценка репутации автосалона через отзывы клиентов – критически важный этап при продаже машины, особенно находящейся в кредите. Отзывы предоставляют реальную картину честности, прозрачности сделок, скорости расчета и решения проблем, с которыми сталкивались другие продавцы.

Особое внимание уделите отзывам, касающимся именно продажи автомобилей клиентами, а не покупки новых. Ищите упоминания о работе с кредитными автомобилями, так как эта процедура сложнее и сопряжена с дополнительными рисками. Будьте бдительны к возможным фейковым отзывам.

Где искать и как анализировать отзывы

Ключевые источники информации:

- Профильные автомобильные порталы: Auto.ru, Drom.ru, Авто.ру – разделы с отзывами о салонах.

- Картографические сервисы: Google Карты, Яндекс.Карты, 2GIS – часто содержат большое количество оценок и развернутых мнений.

- Специализированные сайты-отзовики: Отзовик, Irecommend.

- Социальные сети: Группы салона, городские автомобильные сообщества, тематические форумы.

- Сайт самого автосалона: Но относитесь к ним с долей скепсиса, так как негатив обычно удаляется.

Как проводить анализ:

- Охват: Изучите отзывы на нескольких разных платформах для получения более объективной картины.

- Объем: Обращайте внимание на общее количество отзывов. Небольшое число (даже если все положительные) может быть недостаточным для вывода.

- Свежесть: Смотрите на даты публикации. Недавние отзывы более актуальны и отражают текущую ситуацию.

- Детализация: Цените развернутые отзывы с описанием конкретных этапов сделки (оценка, оформление документов, расчет), особенно касающихся погашения кредита салоном.

- Негатив: Внимательно читайте отрицательные отзывы. Обращайте внимание на суть претензий (затягивание расчета, скрытые комиссии, проблемы с документами, нечестная оценка) и на реакцию салона на них.

- Поиск по ключевым словам: Используйте поиск на странице отзывов по словам: "кредит", "залог", "займ", "выкуп", "расчет", "деньги", "документы", "обман", "мошенничество".

- Ответы салона: Оцените, отвечает ли представитель салона на отзывы (особенно негативные) и как он это делает (предлагает решение, игнорирует, агрессивен).

| Зеленые флаги (Хорошие признаки) | Красные флаги (Тревожные признаки) |

|---|---|

| Много подробных отзывов о продаже авто (не только о покупке). | Полное отсутствие отзывов или их крайне малое количество. |

| Положительные отзывы, описывающие честную оценку, прозрачность условий, оперативный расчет (особенно при кредите). | Много однотипных, коротких, восторженных отзывов от "свежих" аккаунтов (фейки). |

| Конструктивные ответы администрации на критические отзывы с попыткой разрешить ситуацию. | Негативные отзывы о задержках выплат, снижении цены в последний момент, проблемах с документами по кредиту, скрытых комиссиях. |

| Отсутствие или единичные жалобы на темы, критичные для продавца кредитного авто (сроки расчета, погашение займа). | Агрессивные, игнорирующие или формальные ответы салона на негатив. |

| Упоминания о специализации или опыте работы с выкупом кредитных автомобилей. | Полное отсутствие негативных отзывов (может указывать на их удаление). |

Сравните отзывы о нескольких потенциальных салонах. Склоняйтесь к тому, у кого репутация подтверждается большим количеством позитивных и детализированных отзывов именно от продавцов автомобилей, особенно кредитных, и адекватной реакцией на критику.

Уточнение размера комиссии салона за выкуп

Перед подписанием договора о выкупе кредитного автомобиля автодилером запросите официальный документ с детализацией комиссионных сборов. Включите в обсуждение не только базовый процент от стоимости, но и дополнительные платежи: за оценку ТС, подготовку документов, досрочное погашение кредита банком и административные издержки.

Требуйте письменного подтверждения финальной суммы, которая поступит вам после вычета всех комиссий и остатка кредита. Убедитесь, что в расчётах отдельно указаны: рыночная цена авто, сумма задолженности перед банком, размер комиссии салона и итоговая выплата. Это предотвратит скрытые удержания при перечислении средств.

Как проверить обоснованность комиссии

- Сравните с рыночными предложениями – запросите расценки в 2-3 других салонах

- Проверьте прозрачность структуры – комиссия не должна дублировать платёж за оценку или оформление

- Уточните зависимость от суммы сделки – фиксированный тариф или процент от стоимости авто

| Тип комиссии | Стандартный диапазон | Обязательность |

|---|---|---|

| Базовый выкупной процент | 5-15% от стоимости | Условно-обязательная |

| Оформление документов | 3 000–10 000 ₽ | Часто навязывается |

| Досрочное погашение кредита | 0–5 000 ₽ | Зависит от банка |

Важно: При наличии страховки КАСКО уточните порядок возврата неиспользованного периода – некоторые салоны удерживают комиссию за перерасчёт. Требуйте отдельный акт приёма-передачи авто с пометкой об отсутствии претензий – это блокирует последующие спорные удержания.

Передача автомобиля и документов в автосалон

После согласования цены и подписания договора с автосалоном наступает ключевой этап – физическая передача транспортного средства и пакета документов. Этот момент юридически фиксирует переход ответственности за автомобиль к салону как к новому владельцу или агенту по продаже.

Передача должна сопровождаться обязательным составлением акта приёма-передачи, где детально описывается техническое состояние машины, её комплектация, пробег и имеющиеся повреждения. Обе стороны подписывают этот документ, что минимизирует риски возможных претензий в дальнейшем.

Процедура и ключевые аспекты

Необходимые документы для передачи салону:

- Паспорт транспортного средства (ПТС) – основной документ, подтверждающий право собственности.

- Свидетельство о регистрации (СТС) – вместе с ПТС требуется для переоформления.

- Действующий полис ОСАГО (оригинал).

- Сервисная книжка (при наличии) и документы на дополнительное оборудование.

- Кредитный договор с банком и справка о текущем остатке задолженности.

- Договор купли-продажи или комиссии, подписанный с салоном.

Этапы передачи автомобиля:

- Визуальный осмотр и диагностика: Сотрудник салона проверяет комплектацию, кузов, салон, работу систем, сверяет VIN-номера.

- Фиксация состояния: Все выявленные дефекты (царапины, вмятины, повреждения интерьера) вносятся в акт приёма-передачи.

- Проверка документов: Сверка данных ПТС, СТС, паспорта продавца и подписей в договоре.

- Подписание акта: Составление и подписание двух экземпляров акта с указанием точной даты и времени передачи.

- Передача ключей: Вручение всех комплектов ключей, брелоков сигнализации, карт доступа.

Критически важные моменты при наличии кредита:

- Автосалон обязан погасить ваш кредит перед перерегистрацией автомобиля. Это должно быть чётко прописано в договоре с указанием сроков.

- Требуйте от салона официальной справки или письменного подтверждения факта полного погашения кредита банком.

- Не передавайте оригинал ПТС без расписки или акта, где салон берёт на себя обязательство закрыть кредит в оговоренный срок. До погашения кредита ПТС обычно хранится в банке.

- Убедитесь, что в договоре с салоном указана ответственность за возможные штрафы или просрочки, возникшие по вине салона в период между передачей авто и погашением кредита.

Ожидание проверки машины оценщиком салона

Вас пригласят в зону осмотра, где оценщик салона детально проверит автомобиль: сверит VIN-номера, изучит кузов на предмет ремонтов и коррозии, протестирует работу систем, оценит износ салона и проверит пробег на соответствие документам. Особое внимание уделяется отсутствию скрытых повреждений и признакам ДТП – специалист использует толщиномер, диагностическое оборудование и поднимет машину на подъемнике.

Параллельно эксперт запросит ПТС и кредитный договор для подтверждения прав собственности и проверки обременения. Убедитесь, что все платежи по кредиту внесены вовремя, а банковские документы (особенно выписка об остатке долга) готовы – это критично для расчета чистой стоимости авто после погашения займа. Оценщик также проверит историю автомобиля через онлайн-сервисы.

Ключевые аспекты проверки

- Техсостояние: диагностика двигателя, КПП, подвески, тормозов, электроники

- Юридическая чистота: сверка ПТС с базой ГИБДД, проверка на аресты/запреты

- Залоговый статус: подтверждение условий кредитного договора и суммы остатка долга

| Что делает оценщик | Ваши действия |

|---|---|

| Фиксирует дефекты (царапины, вмятины) | Предоставьте чеки на ТО и замену запчастей |

| Анализирует рыночную стоимость | Уточните у банка точную сумму для погашения кредита |

| Составляет акт осмотра с оценочной стоимостью | Внимательно изучите акт перед подписанием |

Окончательная цена будет озвучена после проверки – она может отличаться от первоначальных ожиданий из-за скрытых недостатков или рыночных корректировок. При наличии кредита салон предложит либо выкупить авто с самостоятельным погашением вашего долга банку, либо оформить сделку через перевод кредитного обязательства на нового владельца (если это допускает договор).

Подписание договора купли-продажи с автосалоном

Подготовьте оригиналы документов: ПТС, паспорт продавца, действующий полис ОСАГО, кредитный договор с графиком платежей и справку об остатке задолженности из банка. Автосалон потребует эти бумаги для проверки юридической чистоты сделки и отсутствия обременений.

Внимательно изучите каждый пункт договора перед подписанием. Особое внимание уделите разделу об ответственности сторон, условиям перехода права собственности и порядку погашения кредита. Убедитесь, что сумма продажи соответствует предварительной договорённости.

Ключевые этапы подписания

- Сверка данных автомобиля в договоре с ПТС (VIN, марка, год выпуска)

- Фиксация точной суммы продажи и способа взаиморасчётов

- Прописывание условий расторжения кредитного договора

- Указание сроков передачи денег банку-кредитору

- Подтверждение отсутствия претензий сторон актом приёма-передачи

Обязательные реквизиты в договоре:

- Паспортные данные продавца и представителя автосалона

- Дословное наименование банка-кредитора

- Номер и дата исходного кредитного соглашения

- Чёткий порядок перечисления средств банку

Важно: Деньги от автосалона должны поступать напрямую в банк для закрытия кредита. Получение средств на руки создаёт риск нарушения обязательств перед кредитной организацией.

| Документ | Назначение | Примечание |

|---|---|---|

| Акт приёма-передачи | Фиксирует состояние авто | Подписывается после осмотра |

| Расписка о получении автосалоном ПТС | Подтверждает передачу документов | Требуется не во всех салонах |

| Уведомление банку о смене собственника | Инициирует снятие обременения | Форму предоставляет кредитор |

После подписания запросите заверенную копию договора и подтверждение перечисления денег банку. Автосалон обязан урегулировать вопросы с кредитором в течение 3-5 рабочих дней, после чего вы получите выписку о закрытии кредита.

Одновременное погашение кредита салоном

При продаже кредитного автомобиля через автосалон ключевым преимуществом является возможность синхронного погашения займа. Салон выступает финансовым гарантом, перечисляя банку остаток долга покупателя непосредственно в момент сделки. Это освобождает продавца от личных операций с кредитором и минимизирует риски просрочки.

Процесс требует предварительной подготовки: салон запрашивает у банка актуальную выписку по кредиту (остаток, реквизиты), проверяет юридическую чистоту ТС и согласовывает с владельцем окончательную цену продажи с учетом комиссии. Сумма погашения фиксируется в договоре купли-продажи отдельным пунктом.

Этапы процедуры

Схема работы:

- Продавец предоставляет салону ПТС, кредитный договор и паспорт.

- Салон направляет официальный запрос в банк для получения справки о сумме погашения.

- После осмотра авто стороны подписывают договор с условием: "Салон обязуется перечислить [сумма] на счёт [банк] в течение 1 рабочего дня".

- Покупатель оплачивает стоимость авто за вычетом долга салону.

Риски и гарантии:

- Обязательно требуйте от салона копию платёжного поручения с отметкой банка.

- Убедитесь, что в договоре прописаны штрафы за просрочку платежа кредитору.

- Проверьте справку о закрытии кредита через 3-5 дней после сделки.

| Преимущества | Ограничения |

|---|---|

| Мгновенное снятие обременения с ТС | Комиссия салона (5-10% от суммы долга) |

| Отсутствие риска для покупателя | Требуется нотариальная доверенность на погашение |

Важно: Если остаток кредита превышает стоимость авто, салон может отказаться от сделки либо потребовать доплату разницы от продавца.

Получение разницы между ценой продажи и долгом

Ключевой этап продажи кредитной машины – расчет и получение разницы между вырученной суммой и остатком долга перед банком. Продавец получает эти средства только после полного погашения кредитного обязательства банку.

Размер разницы напрямую зависит от рыночной стоимости автомобиля и текущей суммы задолженности (основной долг + проценты + возможные штрафы). Если цена продажи ниже остатка кредита – продавец обязан самостоятельно внести недостающую сумму в банк до заключения сделки.

Порядок действий для получения средств

- Запрос актуального остатка долга в банке с указанием даты планируемой продажи (учтите начисление процентов до дня погашения).

- Согласование цены с покупателем с учетом рыночной стоимости и суммы долга. При продаже через автосалон – обсуждение условий выкупа.

- Оформление сделки купли-продажи с обязательным указанием, что автомобиль находится в залоге у банка.

- Направление денег покупателя/автосалона на счет банка для закрытия кредитного договора (часто через аккредитив или напрямую в отделении банка при сделке).

- Подтверждение банком полного погашения кредита и снятия обременения с ПТС (выдача справки об отсутствии задолженности).

- Получение положительной разницы продавцом:

- При частной продаже: излишек перечисляется банком на счет продавца после урегулирования долга.

- При продаже автосалону: разница выплачивается наличными или на карту после выполнения салоном обязательств перед банком.

| Сценарий | Действия продавца для получения разницы | Сроки получения средств |

|---|---|---|

| Цена продажи > долга | Ожидание перевода остатка от банка после погашения кредита деньгами покупателя | 1-5 рабочих дней после закрытия долга |

| Продажа автосалону | Подписание акта приема-передачи с указанием суммы доплаты салоном | Немедленно или в день сделки (по договоренности) |

Важно: Договор купли-продажи с частником заключается только после получения письменного согласия банка на сделку. Автосалоны обычно берут взаимодействие с банком на себя, но требуют нотариально заверенную доверенность.

Проверка снятия залога в реестре ГИБДД

Автомобиль, купленный с неоформленным снятием залога, подлежит изъятию банком у нового владельца по закону. Проверка исключает риски приобретения обременённого транспортного средства, которое может быть арестовано даже после переоформления.

Убедиться в отсутствии залога можно тремя способами: онлайн через официальный сайт ГИБДД, портал Госуслуг или при личном визите в подразделение МРЭО. Для проверки потребуются идентификационные данные автомобиля: VIN, номера кузова или шасси.

Инструкция для онлайн-проверки через сайт ГИБДД

- Перейдите в раздел «Проверка автомобиля» на официальном сайте ГИБДД.

- Введите VIN-код (или номер кузова/шасси) в соответствующее поле.

- Отметьте пункт «Проверить наличие ограничений» и отправьте запрос.

- Изучите результаты: статус «Ограничений не найдено» подтверждает отсутствие залога.

Если система показывает действующее обременение, сделка должна быть немедленно приостановлена. Требуйте от продавца полного погашения кредита и предоставления документа о снятии залога из банка до передачи денег.

| Данные для проверки | Где найти |

|---|---|

| VIN-код | ПТС, СТС, табличка на стойке водительской двери или лобовом стекле |

| Номер кузова | ПТС, СТС, под капотом или на раме |

| Номер шасси | ПТС, СТС (актуально для рамных автомобилей) |

Получение справки об отсутствии финансовых претензий

Данный документ подтверждает отсутствие задолженности перед банком-кредитором и разрешает снятие обременения с транспортного средства. Он обязателен для завершения сделки купли-продажи автомобиля, находящегося в залоге у финансовой организации.

Для оформления справки обратитесь в отделение банка, выдавшего автокредит, с письменным заявлением. Укажите реквизиты договора кредитования и паспортные данные. Услуга платная, срок подготовки – от 1 до 5 рабочих дней. Некоторые банки предоставляют электронную версию через личный кабинет.

Ключевые особенности справки

Обязательные реквизиты:

- Полное наименование банка-кредитора

- Идентификационные данные заёмщика

- VIN и госномер автомобиля

- Сумма остатка по кредиту

- Отметка о согласии на снятие обременения

- Печать организации и подпись уполномоченного лица

Важно: Срок действия справки ограничен – обычно 10-30 календарных дней. При продаже частному лицу оригинал документа передаётся покупателю для регистрации в ГИБДД. Автосалоны требуют справку для переоформления договора кредитования или погашения залога.

| Способ продажи | Нюанс использования справки |

| Частному лицу | Покупатель вносит деньги на счёт банка для погашения кредита перед переоформлением |

| Автосалону | Дилер выкупает авто с учётом остатка долга, справка подтверждает чистоту сделки |

Уведомление банка о продаже и закрытии кредита

Обязательно письменно уведомите банк о планируемой продаже автомобиля до заключения сделки. Уточните процедуру погашения задолженности и получения документов для снятия обременения. Большинство кредитных договоров запрещают отчуждение ТС без согласия кредитора.

Запросите в банке точную сумму для досрочного погашения (включая проценты на дату закрытия) и реквизиты для перевода. Убедитесь, что средства поступят на счет до сделки – покупатель (салон или частник) должен перечислить деньги напрямую в банк согласно вашим инструкциям.

Ключевые этапы взаимодействия с банком

- Запрос выписки: Получите официальную справку о сумме остатка долга с расчетом на дату погашения.

- Согласование условий: Подпишите допсоглашение при необходимости (например, если покупатель погашает кредит вместо вас).

- Контроль платежа: Удостоверьтесь, что средства от покупателя зачислены банком в полном объеме.

| Документ от банка после погашения | Назначение |

| Справка о закрытии кредита | Подтверждает отсутствие задолженности |

| Заявление о снятии обременения | Для подачи в ГИБДД (банк может направить его самостоятельно) |

Только после получения подтверждения о снятии обременения от ГИБДД передавайте автомобиль новому владельцу. Храните все чеки и банковские документы не менее 3 лет.

Список источников

При подготовке материалов использовались официальные документы, отраслевые аналитические обзоры и практические руководства от финансовых институтов. Акцент сделан на актуальные правовые нормы и рыночные механизмы реализации залогового транспорта.

Источники включают государственные нормативные акты, методические рекомендации банков, исследования авторынка и экспертные мнения юристов. Все данные верифицированы по первичным документам и официальным публикациям.

- Нормативно-правовые базы

- Гражданский кодекс РФ (статьи о залоге и цессии)

- Закон "О защите прав потребителей"

- Федеральный закон "О потребительском кредите"

- Методические материалы кредитных организаций

- Инструкции Сбербанка по погашению автокредитов

- Рекомендации ВТБ по продаже залогового имущества

- Памятки Альфа-Банка о переоформлении кредитного договора

- Отраслевые аналитические отчеты

- Исследования "Автостата" о вторичном рынке

- Обзоры НОРА (Национальное объединение участников авторынка)

- Мониторинги цен от Auto.ru и Drom.ru

- Экспертные публикации

- Комментарии юристов по автомобильным сделкам

- Гайды Роспотребнадзора для продавцов

- Кейсы Федеральной нотариальной палаты