Рубль падает - как это повлияет на цены автомобилей?

Статья обновлена: 28.02.2026

Курс рубля вновь демонстрирует резкое снижение, заставляя автолюбителей и потенциальных покупателей задаваться вопросом: неизбежно ли подорожание машин на российском рынке? Зависимость отечественного автопрома от импортных комплектующих и валютных расчетов создает прямую угрозу роста цен.

Исторически обвалы рубля всегда приводили к удорожанию как новых, так и подержанных автомобилей. Ключевые факторы – стоимость зарубежных компонентов для локализованной сборки, валютные контракты дилеров и логистические издержки. Сейчас ситуацию усугубляет сокращение официальных поставок иностранных брендов.

Производители уже предупредили о риске пересмотра ценников в ближайшее время. Однако итоговое влияние на кошелек потребителя будет зависеть от глубины девальвации, доли локализации конкретной модели и действий регуляторов.

Как валютные скачки отражаются на ценах российского автопрома

Ослабление рубля напрямую увеличивает стоимость импортных компонентов, которые критически важны для сборки автомобилей в России. Даже модели, позиционируемые как "отечественные", зависят от поставок иностранных деталей: двигателей, электронных блоков управления, подушек безопасности, систем ABS/ESP. Рост расходов на закупку этих элементов неминуемо давит на себестоимость конечного продукта.

Производители вынуждены пересматривать ценовую политику, чтобы компенсировать возросшие издержки. Задержка с корректировкой ценников чревата убытками, особенно на фоне долгосрочных контрактов с фиксированной стоимостью для дилеров. Одновременно дорожает обслуживание кредитных линий и займов в валюте, что дополнительно сокращает маржу автопроизводителей и усиливает давление на розничные цены.

Ключевые факторы влияния и последствия

- Удорожание импорта: Комплектующие, не имеющие российских аналогов, закупаются в евро, долларах или юанях. Их рублёвая стоимость растёт пропорционально падению курса.

- Инфляционное давление: Общий рост цен на импортные товары и услуги в экономике провоцирует инфляцию, увеличивая затраты автозаводов на логистику, энергию, зарплаты.

- Сокращение локализации: Планы по увеличению доли российских компонентов часто отстают от реальности. Альтернативные поставщики (например, из Азии) не всегда способны оперативно закрыть потребности в качестве и объёмах.

Исторически резкие девальвации рубля (2014, 2022 гг.) сопровождались значительным подорожанием автомобилей. Сейчас производители частично нивелируют риски через долгосрочные контракты с фиксированным курсом или хеджирование, но их возможности ограничены. При затяжном ослаблении национальной валюты ценовой рост на новые машины становится неизбежным.

Затраты производителей: импорт комплектующих и запчастей

Значительная часть компонентов для автомобилей, собираемых в России, поставляется из-за рубежа. Двигатели, электронные блоки управления, элементы трансмиссии, подушки безопасности, подшипники и даже краска часто закупаются в валюте (евро, долларах, юанях). Падение рубля автоматически увеличивает рублевую стоимость этих импортных поставок для автозаводов.

Производители вынуждены либо немедленно пересматривать отпускные цены на готовые автомобили, компенсируя возросшие затраты, либо временно "переваривать" убытки, что в среднесрочной перспективе все равно ведет к повышению цен. Степень влияния напрямую зависит от доли импорта в себестоимости конкретной модели.

Факторы, усугубляющие давление на цены:

- Высокая валютная составляющая: У многих локализованных моделей критичные компоненты (например, ЭБУ, высокоточная механика) остаются импортными.

- Долгие контракты: Производители часто работают по долгосрочным контрактам с фиксированной валютной ценой, не успевая оперативно пересматривать условия при резких колебаниях курса.

- Логистические издержки: Стоимость доставки комплектующих также номинирована в валюте и растет при слабом рубле.

| Тип комплектующих | Примеры | Влияние девальвации |

| Критичные высокотехнологичные | ЭБУ, датчики, гибридные компоненты | Максимальное (часто нет российских аналогов) |

| Широко применяемые | Подшипники, элементы крепежа, резинотехнические изделия | Высокое (затраты распределены на весь модельный ряд) |

| Локализованные с импортным сырьем | Пластик, краска, металлопрокат (если сырье импортное) | Среднее (рост затрат на материалы) |

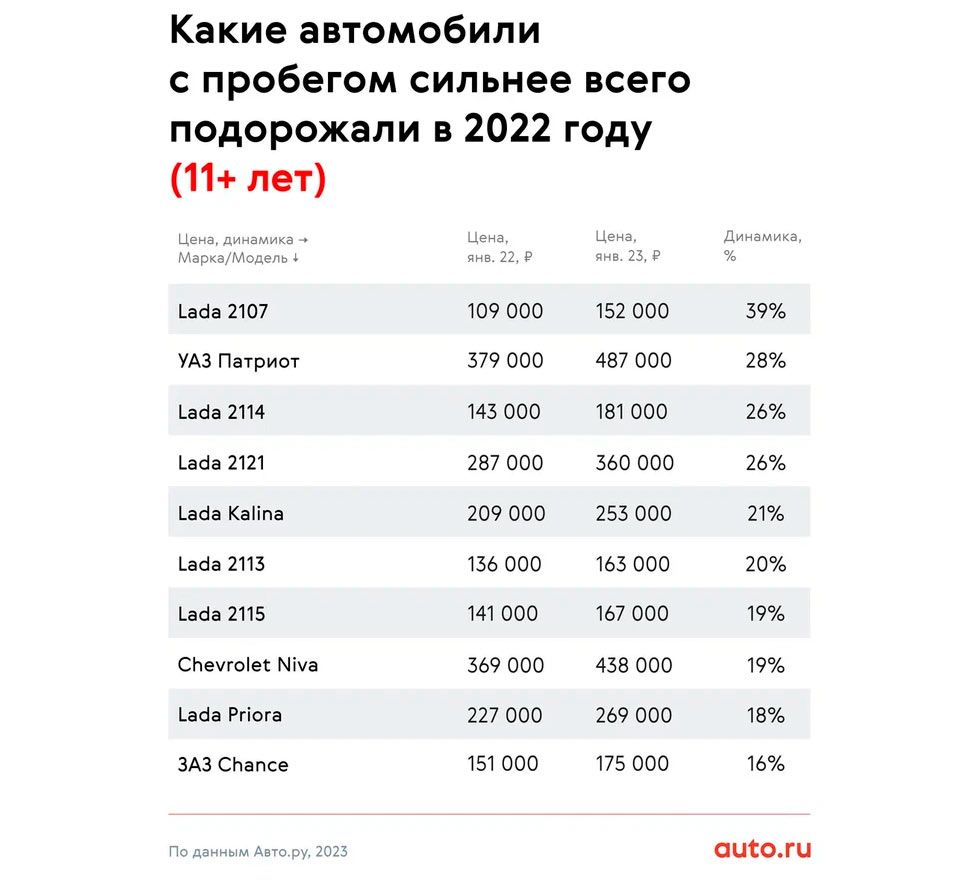

Стоит ли ждать повышения цен на подержанные иномарки

Падение рубля напрямую влияет на стоимость ввозимых автомобилей, так как большинство подержанных иномарок приобретается за валюту. Удорожание валютных закупок автоматически увеличивает расходы импортёров и перекупщиков, что создаёт предпосылки для роста цен.

Рынок оперативно реагирует на курсовые колебания: при резкой девальвации рубля продавцы часто приостанавливают сделки, пересчитывая стоимость машин с учётом новых валютных курсов. Это неизбежно ведёт к коррекции ценников в сторону повышения.

Ключевые факторы ценовой динамики

Основные аспекты, определяющие рост цен:

- Доля валютных затрат – Для свежих моделей (3-5 лет), ввозимых из-за рубежа, зависимость максимальна: до 80% цены формируется курсом.

- Возраст автомобиля – Старые иномарки (10+ лет) менее чувствительны к курсу, так как их стоимость сильнее зависит от технического состояния.

- Конкуренция с новыми авто – Удорожание новых машин из-за курса повышает спрос на подержанный сегмент, создавая дополнительное ценовое давление.

- Логистические издержки – Рост стоимости перевозки и таможенного оформления в рублёвом эквиваленте.

При этом сдерживающим фактором выступает платёжеспособный спрос: резкий скачок цен может привести к замораживанию рынка. Продавцам приходится искать баланс между покрытием расходов и сохранением покупательской активности.

Прогнозируемый сценарий: в ближайшие 1-2 месяца ожидается рост цен на 10-25%, особенно на актуальные модели с пробегом до 100 тыс. км. Для возрастных иномарок (15+ лет) повышение будет менее значительным – в пределах 5-10%.

Логистические издержки при перевозке машин из-за рубежа

Основная доля расходов на доставку автомобилей формируется в иностранной валюте: фрахт судов или ж/д платформ, контейнерные перевозки, портовые сборы и страховка оплачиваются преимущественно в долларах или евро. Падение курса рубля автоматически увеличивает рублёвый эквивалент этих затрат для импортёров. Даже при стабильных валютных тарифах перевозчиков, конечная стоимость логистики в национальной валюте заметно растёт.

Ключевые компоненты издержек помимо фрахта также привязаны к курсу: топливные надбавки авиа- и автоперевозок, таможенные платежи (рассчитываются от стоимости авто в валюте контракта), банковские комиссии за международные транзакции. Дополнительное давление создают косвенные факторы: удорожание запчастей для транспорта, рост зарплат логистического персонала на фоне инфляции.

Структура затрат и влияние девальвации

Наиболее значимые статьи расходов при импорте авто:

- Морской/ж-д фрахт: контракты заключаются в USD. Падение рубля на 10% увеличивает расходы импортёра пропорционально.

- Таможенные платежи: включают пошлины, НДС и акцизы, которые рассчитываются от таможенной стоимости (в валюте).

- Страхование груза: ставки зависят от стоимости авто в валюте и рисков перевозки.

Пример роста издержек при курсовых колебаниях:

| Статья расходов | Стоимость при 70 руб/долл | Стоимость при 90 руб/долл |

|---|---|---|

| Доставка контейнера (Азия) | 280 000 руб | 360 000 руб |

| Таможенная пошлина (10% от $20k) | 140 000 руб | 180 000 руб |

| Страховка (1% от стоимости авто) | 14 000 руб | 18 000 руб |

Дополнительные сложности создают цепочки поставок: если автомобиль везётся через третьи страны (например, японские авто через Владивосток, немецкие – через Беларусь), каждый транзитный этап добавляет валютные расходы. Удорожание логистики неизбежно переносится на конечную цену автомобиля, особенно для новых импортных моделей.

Рост стоимости кредитов на авто при ослаблении рубля

Ослабление рубля напрямую увеличивает стоимость импортных автомобилей, так как цены пересчитываются с учетом курсовой разницы. Производители, зависящие от зарубежных комплектующих, также вынуждены поднимать цены на локализованные модели для компенсации возросших издержек.

Банки оперативно реагируют на девальвацию повышением ставок по автокредитам: это связано с ростом инфляционных рисков и удорожанием фондирования. Ужесточаются и требования к заемщикам – увеличивается размер первоначального взноса (до 30–50%) и сокращаются сроки кредитования.

Ключевые последствия для рынка

- Снижение доступности кредита: ежемесячные платежи вырастают на 15–30%, исключая часть покупателей из рынка

- Сдвиг спроса в бюджетный сегмент: рост популярности подержанных авто и отечественных марок

- Ускорение сделок: клиенты стремятся оформить кредит до очередного подорожания

| Фактор влияния | Эффект для кредитования |

| Повышение ключевой ставки ЦБ | Рост ставок по всем кредитным продуктам |

| Удорожание валютных кредитных линий | Сокращение спецпредложений от банков |

| Риск дальнейшей девальвации | Введение комиссий за досрочное погашение |

Долгосрочный эффект усиливается цепной реакцией: подорожание новых авто перегревает рынок б/у, где кредитные ставки традиционно выше. При сохранении слабого рубля банки могут вводить дополнительные ограничения, например, требовать страхования жизни или справок о доходах по строгой форме.

Исторические примеры: как менялись цены в кризисы 2014-2015 и 2022 гг

Кризис 2014-2015 годов был спровоцирован резким падением цен на нефть и введением западных санкций после событий на Украине. Курс рубля обвалился: доллар подорожал с примерно 35 рублей в начале 2014 года до пиковых значений около 80 рублей в начале 2015 года. Автомобильный рынок отреагировал стремительным ростом цен, особенно на импортные модели, которые составляли значительную долю продаж.

Производители и дилеры, стремясь компенсировать убытки от курсовой разницы и подорожания импортных комплектующих, начали активно повышать цены. Рост составил 30-50% и более за короткий период. Премиальные бренды пострадали сильнее всего. Попытки локализации производства и переориентация на бюджетные модели лишь частично смягчили удар для покупателей, но общая тенденция к удорожанию была очевидна.

Сравнительная динамика кризисов

В 2022 году ситуация повторилась, но с большей силой. Новый пакет жестких санкций, логистический коллапс и уход крупнейших западных автопроизводителей с российского рынка создали беспрецедентные условия. Курс рубля также пережил сильнейшую волатильность: доллар взлетел с 75 рублей в начале года до пика в 120-130 рублей в марте, затем частично откатился благодаря валютным мерам ЦБ и экспортным ограничениям.

Последствия для авторынка были драматичными:

- Резкий скачок цен: Новые автомобили подорожали на 40-70% в течение 2022 года. Даже доступные модели LADA и китайских брендов существенно выросли в цене.

- Уход брендов и дефицит: Приостановка поставок и производства ведущими игроками (VW, Toyota, Hyundai и др.) вызвала острый дефицит новых машин, особенно иномарок.

- Зависимость от импорта: Сильнее всего подорожали модели, критично зависящие от импортных компонентов (электроника, высокотехнологичные узлы), даже если их сборка формально велась в России.

- Проблемы логистики и цепочек поставок: Нарушение привычных маршрутов и рост стоимости перевозок дополнительно увеличили издержки и конечную цену.

Сравнивая оба кризиса, можно выделить ключевые отличия в их влиянии на авторынок:

| Кризисный период | Основные причины | Рост цен на автомобили | Дополнительные факторы |

|---|---|---|---|

| 2014-2015 | Падение нефти, первые санкции, девальвация рубля | 30-50% (особенно импорт) | Ускорение локализации, рост доли бюджетных моделей |

| 2022-н.в. | Жесткие санкции, уход западных брендов, логистический кризис, девальвация | 40-70%+ (все сегменты) | Массовый уход производителей, острый дефицит, переориентация на Китай |

Господдержка авторынка: сдерживающий фактор или временная мера

Программы льготного кредитования и субсидирования ставок традиционно сдерживают резкий рост цен на новые автомобили. Производители и дилеры частично компенсируют валютные издержки за счет государственных дотаций, что позволяет сохранять ценовую стабильность для конечного потребителя. Однако эффективность этих мер напрямую зависит от объемов бюджетного финансирования и его адаптивности к колебаниям курса.

Ограниченность ресурсов господдержки ставит под сомнение ее долгосрочное влияние. При сохранении ослабленного рубля субсидии рискуют превратиться в "костыль", лишь отсрочивающий неизбежную ценовую коррекцию. Производители столкнутся с дилеммой: либо сокращать маржу, либо переносить затраты на покупателей при исчерпании лимитов поддержки.

Ключевые аспекты влияния господдержки

- Целевое назначение: Ориентирована преимущественно на новые автомобили отечественной сборки

- Ограниченный бюджет: Ежегодное лимитирование средств (например, 65 млрд рублей на 2024 год)

- Косвенный эффект: Сдерживает цены подержанного рынка за счет замещения спроса

| Фактор | Сдерживающее действие | Риски |

|---|---|---|

| Льготные кредиты | Фиксация цен до 20% ниже рыночных | Рост очередей и скрытое удорожание базовых комплектаций |

| Субсидии производителям | Компенсация валютной составляющей себестоимости | Накопление отложенной инфляции при сокращении финансирования |

Эксперты выделяют два возможных сценария развития событий. При умеренной девальвации рубля и сохранении бюджетных ассигнований меры поддержки останутся действенным стабилизатором. Однако в условиях длительного валютного давления система потребует либо радикального увеличения финансирования, либо структурной перестройки с акцентом на локализацию комплектующих.

Маржинальность дилеров в период валютной нестабильности

Валютные колебания напрямую сжимают дилерскую маржу из-за фиксированных цен производителей и договоров с поставщиками. Дилеры закупают автомобили и запчасти по курсу, актуальному на момент заключения контракта или поставки, но при резком ослаблении рубля их затраты в национальной валюте моментально возрастают. Одновременно, производители не всегда оперативно пересматривают рекомендованные розничные цены (РРЦ), вынуждая дилеров временно работать в условиях сократившейся прибыльности или даже убытков на каждой продаже.

Дополнительное давление создают кредитные линии: многие дилеры используют валютные кредиты для финансирования запасов. Удорожание обслуживания таких займов на фоне падения рубля увеличивает операционные расходы. Это вынуждает дилеров либо лоббировать ускоренный пересмотр РРЦ у производителей, либо искать иные способы компенсации – например, сокращать скидки и программы лояльности, что уже ведет к росту конечной стоимости для покупателя даже при формально неизменной цене автомобиля.

Стратегии дилеров для защиты маржи

- Пересчет ценников: Активные переговоры с автопроизводителями о срочном повышении РРЦ для покрытия возросших затрат.

- Сокращение скидок: Сворачивание программ утилизации, trade-in, субсидированного кредитования и прямых скидок с цены.

- Управление запасами: Оптимизация складских остатков (особенно по медленно продающимся моделям) для минимизации валютных рисков.

- Сдвиг в сервисе: Усиление акцента на прибыльном послепродажном обслуживании и продаже дополнительного оборудования.

| Фактор давления на маржу | Последствие для дилера |

| Рост себестоимости авто при закупке | Снижение прибыли на единицу продукции при старых РРЦ |

| Удорожание валютных кредитов | Рост финансовых расходов, снижение рентабельности |

| Задержка пересмотра РРЦ производителем | Вынужденная работа с убытком или минимальной маржой |

В итоге, даже если дилеру удается частично нивелировать давление через повышение цен, его чистая маржинальность за период высокой волатильности часто снижается. Это происходит из-за неизбежных временных лагов между ростом затрат и возможностью их полного переноса на покупателя, а также из-за вынужденного повышения расходов на хеджирование валютных рисков и кредитное обслуживание.

Импортозамещение: защита от роста цен или вынужденная мера

Политика импортозамещения в автопроме изначально позиционировалась как долгосрочный щит от валютных колебаний. Теоретически локализация производства комплектующих и сборки внутри страны должна снижать зависимость от импорта, нивелируя влияние ослабления рубля на конечную цену автомобилей для потребителя. Это предполагало создание устойчивой цепочки поставок, где основные компоненты производятся локально в рублёвой зоне.

Однако текущая реальность демонстрирует, что импортозамещение стало преимущественно вынужденной реакцией на санкционное давление и уход ключевых иностранных брендов и поставщиков. Скорость и масштаб изменений не позволили сформировать полноценную независимую производственную базу мгновенно. Критически важные компоненты, такие как электронные блоки управления, высокотехнологичные подшипники или специализированная сталь, часто всё равно закупаются за валюту по остаточным схемам или через третьи страны, сохраняя уязвимость к курсу доллара и евро.

Ключевые противоречия и последствия

Это создаёт парадоксальную ситуацию:

- Локализация как амортизатор: Глубина локализации у оставшихся в РФ производителей действительно частично поглощает удар падения рубля. Чем выше доля рублёвых затрат (рабочая сила, местные материалы, логистика), тем меньше прямой валютный компонент в себестоимости.

- Импортные компоненты как драйвер роста цен: Для многих моделей, особенно новых или технологичных, сохраняется значительная зависимость от импортных деталей. Падение рубля прямо увеличивает их закупочную стоимость в рублях, что неизбежно переносится на ценник.

- Инвестиции и качество: Ускоренное развёртывание локальных производств комплектующих требует огромных капиталовложений. Эти затраты, а также потенциально более высокая себестоимость и риски по качеству на начальном этапе также оказывают повышательное давление на цены.

Таким образом, импортозамещение пока не является полноценной гарантией от роста цен из-за слабого рубля. Оно скорее смягчает этот рост для отдельных моделей с высокой локализацией, но не устраняет его полностью из-за сохраняющейся валютной зависимости по критическим компонентам и затратам на создание новых цепочек. Фактически, оно трансформирует, но не отменяет влияние курса на рынок.

Китайские бренды: зависимость от курса юаня и валютных рисков

Ценообразование китайских автомобилей в России напрямую привязано к курсу юаня, так как поставки комплектующих и готовых машин осуществляются из КНР. Укрепление юаня к рублю автоматически увеличивает себестоимость импорта, вынуждая дистрибьюторов пересматривать отпускные цены для сохранения маржи. Даже при наличии сборочных мощностей в РФ высокая доля китайских компонентов сохраняет зависимость от валютных колебаний.

Импортеры сталкиваются с двойным валютным риском: контракты с заводами номинированы в юанях или долларах, а выручка формируется в рублях. Резкая девальвация рубля требует экстренных мер – от переговоров о цене с производителем до временного поглощения части затрат. При длительном ослаблении национальной валюты полное или частичное перенесение роста издержек на потребителя становится неизбежным.

Факторы риска и стратегии смягчения

Ключевые уязвимости включают:

- Отсутствие фьючерсных контрактов – большинство дилеров не хеджируют валютные позиции из-за высоких комиссий

- Жесткие условия поставщиков – китайские производители редко фиксируют цены в контрактах более чем на квартал

- Административные издержки – необходимость согласования новых цен с заводом для каждого моделя

Для снижения рисков импортеры применяют:

- Параллельные закупки валюты при заключении контрактов

- Создание переходящих валютных резервов в "стабильные" периоды

- Локализацию производства критичных компонентов в ЕАЭС

| Сценарий курса юань/рубль | Вероятность роста цен | Латентный период |

| Укрепление юаня на 5% | Высокая | 1-2 месяца |

| Стабильный обменный курс | Низкая | - |

| Ослабление юаня на 7%+ | Минимальная | Возможны точечные скидки |

Ценовая динамика на автомобили LADA при девальвации рубля

Несмотря на статус отечественного производителя, LADA критично зависит от импортных комплектующих: электронных блоков, подшипников, трансмиссионных компонентов и специализированных материалов. Девальвация рубля напрямую увеличивает себестоимость производства, так как закупка этих деталей осуществляется в иностранной валюте. АвтоВАЗ вынужден пересматривать отпускные цены для компенсации возросших издержек.

Динамика цен корректируется с временным лагом из-за наличия складских запасов компонентов и долгосрочных контрактов с фиксированными курсами. Однако при устойчивом ослаблении рубля производитель поэтапно перекладывает расходы на потребителя. Спрос на бюджетные модели частично сдерживает резкость повышения, но полностью нивелировать его невозможно.

Факторы, определяющие масштаб подорожания

- Доля импорта в модели: Granta (до 25%) пострадает меньше, чем Vesta (до 40%) с её сложной электроникой.

- Эффективность локализации: Ускоренный переход на российские аналоги критичных компонентов снижает валютную нагрузку.

- Маркетинговая стратегия: Ограниченные акции или сохранение цен на базовые комплектации при росте стоимости топ-версий.

- Государственное регулирование: Субсидирование процентных ставок по автокредитам или точечные дотации заводу.

Конкурентное давление со стороны китайских брендов, активно наращивающих присутствие, вынуждает АвтоВАЗ ограничивать аппетиты в ценообразовании. Тем не менее, при девальвации 10-20% рост цен на отдельные модели LADA в рублёвом выражении может составить 5-15% в среднесрочной перспективе.

Анализ котировок на бирже и их связь с авторынком

Динамика курса рубля напрямую влияет на себестоимость импортных автомобилей и компонентов. При ослаблении национальной валюты закупка машин, запчастей и технологий за рубежом требует больше рублей, что создает фундаментальное давление на ценники. Производители вынуждены пересчитывать себестоимость, особенно для моделей с высокой долей ввозимых комплектующих или полностью собираемых за границей.

Биржевые котировки валют служат индикатором для автодилеров и заводов при формировании ценовой политики. Резкие колебания курса (например, падение рубля на 10-15% за короткий период) часто провоцируют точечные подорожания или введение валютных надбавок. Это особенно заметно в сегментах премиум и электромобилей, где зависимость от импорта критически высока.

Ключевые механизмы влияния

Импортозависимость рынка: Даже локализованное производство в России использует 40-80% иностранных компонентов. Девальвация удорожает логистику и закупки, например:

- Двигатели и трансмиссии, поставляемые из Азии/Европы

- Электронные системы (ECU, мультимедиа)

- Катализаторы и специфические сплавы

Пример: При падении рубля с 75 до 85 за доллар себестоимость импортного узла ценой $1000 вырастает на 13 000 рублей. Для автомобиля с 60% импортных деталей это добавляет 200-500 тыс. рублей к финальной цене.

| Сценарий курса USD/RUB | Влияние на автоценник | Латентный период |

|---|---|---|

| Кратковременный скачок (+10-15%) | Валютные надбавки дилеров (3-7%) | 1-4 недели |

| Устойчивое ослабление (+20-30%) | Официальное подорожание моделей (10-25%) | 2-6 месяцев |

| Долгосрочная девальвация (+40% и более) | Корректировка прайсов + сокращение скидок | 6-12 месяцев |

Спекулятивный фактор: Ожидание девальвации подталкивает дилеров к искусственному завышению цен или приостановке продаж. Параллельно растет спрос на "успевших купить" до подорожания, что создает краткосрочный ажиотаж и дополнительный ценовой навес.

Психология потребителей: ажиотажный спрос или отложенные покупки

Резкое ослабление рубля традиционно провоцирует две противоположные реакции автопотребителей. Часть покупателей, опасаясь быстрого роста цен, стремится заключить сделку немедленно, пока производители или дилеры не скорректировали стоимость. Этот ажиотаж подпитывается слухами о возможном дефиците, воспоминаниями о прошлых скачках цен и страхом упустить выгоду.

Другая группа покупателей, напротив, принимает решение отложить приобретение автомобиля. Их сдерживает как неопределенность валютных курсов и будущей экономической ситуации, так и опасения, что текущие ценники уже включают существенную "накрутку". Некоторые рассчитывают дождаться стабилизации рубля или даже его укрепления, надеясь на последующее снижение цен, хотя в условиях импортозависимости рынка этот сценарий маловероятен.

Ключевые факторы влияния на поведение

Выбор между срочной покупкой и ожиданием зависит от нескольких аспектов:

- Финансовые возможности: Наличие сбережений в валюте или доступ к льготным кредитным программам подталкивает к действию.

- Исторический опыт: Потребители, пережившие резкие подорожания в прошлом, чаще склонны к паническим покупкам.

- Источник информации: Агрессивный маркетинг дилеров ("Цены растут завтра!") стимулирует ажиотаж, тогда как аналитические прогнозы о возможной коррекции укрепляют позиции "ожидающих".

- Тип автомобиля: Спрос на новые импортные машины сильнее реагирует на курс, чем на подержанные или локализованные модели.

Последствия для рынка: В краткосрочной перспективе ажиотажный спрос действительно может привести к локальному росту цен на отдельные модели и исчезновению спецпредложений. Однако массовый переход в режим отложенных покупок чреват застоем, вынуждая дилеров к скрытому стимулированию сбыта (например, через trade-in или сервисные бонусы), несмотря на формально высокие ценники.

Влияние параллельного импорта на ценовую стабильность

Параллельный импорт изначально смягчил дефицит автомобилей после ухода официальных дилеров, временно стабилизировав предложение. Механизм позволил независимым поставщикам завозить модели отсутствующих брендов, предотвратив полное исчезновение сегмента и экстремальный рост цен в 2022-2023 годах.

Однако стабилизирующий эффект оказался частичным и краткосрочным. Ключевой проблемой стала прямая зависимость цен параллельно ввозимых автомобилей от курса рубля. Поскольку закупка ведется в валюте, а логистические цепочки удлинены и сложны, любое ослабление рубля немедленно отражается на себестоимости, нивелируя ценовые преимущества.

Факторы давления на цены при параллельном импорте

| Фактор | Влияние на стоимость |

|---|---|

| Валютные риски | Отсутствие валютных хеджиров у импортеров → мгновенный рост цен при падении рубля |

| Логистика | Удорожание доставки через третьи страны + таможенные издержки |

| Отсутствие гарантий | Необходимость самостоятельного сервиса → рост стоимости владения |

| Риски поставок | Непредсказуемость цепочек → заложенная в цену премия |

Дополнительные сложности создают:

- Фрагментация поставщиков → невозможность крупных оптовых скидок

- Повышенные кредитные ставки для импортеров → рост наценки

- Юридические риски возможных реэкспортных ограничений

В результате параллельный импорт замедляет, но не останавливает рост цен при ослаблении рубля. Его стабилизирующая роль проявляется лишь при относительной валютной стабильности, тогда как в условиях резкой девальвации он становится каналом трансляции внешних ценовых шоков на российский рынок.

Влияние инфляции на стоимость автопроизводства в РФ

Инфляция напрямую увеличивает затраты на всех этапах производственной цепочки. Рост цен на металлы, пластики, электронные компоненты и импортные запчасти (составляющие до 60% стоимости иномарок локальной сборки) немедленно отражается на себестоимости. Особенно критичен для автопрома РФ, где доля иностранных комплектующих остаётся высокой даже после ухода западных брендов.

Дополнительное давление создаёт индексация зарплат (до 15-20% в 2023 году), рост тарифов на энергоносители и логистику. Сложность оперативного перевода производства на отечественные аналоги при сохранении качества приводит к кумулятивному эффекту: каждый процент инфляции увеличивает издержки производителей на 1.3-1.8% по оценкам НИУ ВШЭ.

Ключевые каналы воздействия

- Импортозависимость: Курсовая волатильность удорожает контрактные поставки даже при наличии долгосрочных соглашений.

- Кредитное финансирование: Учётная ставка ЦБ в 16% повышает стоимость оборотных средств для закупки сырья.

- Инвестиционные издержки: Перенос производств и разработка новых моделей требуют вложений в условиях дорогих заёмных ресурсов.

| Фактор | Доля в себестоимости | Прогноз роста цен (2024) |

|---|---|---|

| Импортные компоненты | 40-65% | +18-25% |

| Энергоресурсы | 12-18% | +14-22% |

| Заработная плата | 8-15% | +10-15% |

Производители вынуждены частично абсорбировать затраты за счёт оптимизации, но пределы такого поглощения ограничены. По данным АЕБ, рентабельность автопроизводства в РФ упала с 8-12% до 3-5% за 2022-2023 гг., создавая объективные предпосылки для поэтапного повышения розничных цен даже без учёта валютного курса.

Динамика скидок и акций дилеров при валютных колебаниях

При резкой девальвации рубля дилеры оперативно сокращают размер скидочных программ и сворачивают долгосрочные акции. Это объясняется необходимостью компенсировать рост валютной стоимости закупаемых машин и комплектующих, а также попыткой избежать убытков от предварительных договоров, заключенных до падения курса.

В краткосрочной перспективе возможен парадокс: официальные прайс-листы остаются неизменными, но реальная цена для покупателя растет из-за исчезновения спецпредложений. Например, вместо прежней скидки в 15% на популярную модель может остаться лишь 5%, а программы льготного кредитования или trade-in временно приостанавливаются.

Факторы влияния на дисконтную политику

Интенсивность сокращения скидок зависит от:

- Доли импортных компонентов – модели с высокой локализацией сохраняют акции дольше;

- Скорости пересчета валютных контрактов – дилеры с фиксированными ценами у дистрибьютора имеют запас времени;

- Уровня складских запасов – остатки преддевальвационных автомобилей распродаются со скидками, новые партии поступают уже по актуальным ценам.

Длительность периода сокращения дисконтов определяется стабилизацией курса и реакцией производителей. Крупные бренды могут временно субсидировать дилеров или предлагать целевые бонусы для удержания продаж, частично нивелируя эффект девальвации.

| Сценарий курса рубля | Типичные действия дилеров | Влияние на конечную цену |

|---|---|---|

| Резкое ослабление (10%+) | Экстренное закрытие акций, отмена бонусов, точечные повышения цен | Фактический рост на 5-15% даже при неизменном прайсе |

| Плавная девальвация | Поэтапное сокращение скидок, селективные предложения на неликвид | Рост цен откладывается, но усиливается к концу модельного года |

| Стабилизация на новом уровне | Восстановление базовых скидок (меньше изначальных), запуск новых акций | Цены фиксируются на повышенном уровне с умеренными дисконтами |

Восстановление прежних условий происходит только при устойчивом укреплении рубля или усилении конкуренции. При этом дилеры предпочитают не возвращать максимальные скидки, а вводить альтернативные стимулы: бесплатное ТО, страховку или дополнительные опции.

Разбор цепочки ценообразования на новые автомобили

Цена нового автомобиля в России формируется из нескольких ключевых компонентов, каждый из которых чувствителен к курсу рубля. Основными статьями являются стоимость производства/закупки у завода-изготовителя, логистические расходы, таможенные платежи (для импорта), налоги (НДС, акцизы), издержки дилерского центра и его прибыль. Удельный вес импортных комплектующих или готовых машин в структуре российского авторынка остается высоким, что создает прямую зависимость от валютных колебаний.

Ослабление рубля увеличивает затраты на всех этапах для импортируемой продукции. Даже для автомобилей, локализованных в России, критически важны валютные платежи за поставки иномарок, иностранных компонентов или технологий. Производители и дилеры вынуждены закладывать валютные риски в цену, а также учитывать рост стоимости кредитования оборотных средств при работе с импортом.

Факторы влияния курса рубля на цену

- Закупочная цена у производителя: Для импортных моделей оплата идет в валюте (евро, долларах, юанях). Падение рубля автоматически повышает рублевый эквивалент контракта.

- Логистика и таможня: Фрахт, страхование, таможенные пошлины (рассчитываются в валюте или от валютной стоимости авто) дорожают при слабом рубле.

- Компонентная база: Локализованное производство часто зависит от импорта запчастей. Рост их стоимости из-за девальвации увеличивает себестоимость сборки.

- Финансовые издержки: Дилеры кредитуют закупку машин в валюте. Удорожание кредитов или хеджирование рисков ведет к надбавке в цене.

| Этап цепочки | Влияние падения рубля |

|---|---|

| Импорт готовых авто | Прямой рост затрат в рублях + увеличение таможенных платежей |

| Локализованная сборка | Рост стоимости импортных компонентов и платы за лицензии/технологии |

| Дилерские операции | Увеличение расходов на кредитование запасов, валютное хеджирование |

Производители и дилерские сети обычно не мгновенно, но оперативно реагируют на обвал курса корректировкой прайсов. Запасы машин на складах временно сдерживают рост, но новые партии приходят по обновленной стоимости. В условиях высокой волатильности валюты компании закладывают дополнительные риски в цену, что усиливает давление на конечную стоимость автомобиля для потребителя.

Роль вторичного рынка в период роста цен на новые авто

Резкий рост стоимости новых автомобилей на фоне ослабления рубля закономерно переключает спрос на вторичный рынок. Покупатели, чей бюджет оказался недостаточен для приобретения нового транспортного средства, начинают массово рассматривать варианты с пробегом как единственно доступную альтернативу. Этот сдвиг в потребительском поведении формирует повышенный конкурентный спрос на качественные подержанные модели, особенно в сегментах экономичных и надежных марок.

Увеличение потока клиентов на вторичном рынке создает условия для роста цен и здесь, хотя динамика обычно менее выражена, чем у новых авто. Продавцы б/у автомобилей получают возможность корректировать стоимость вверх, опираясь на возросший интерес и ограниченное предложение проверенных вариантов в хорошем состоянии. При этом ключевым фактором сдерживания ценовой инфляции остается существенная разница в абсолютных цифрах: даже с учетом удорожания, подержанный автомобиль сохраняет значительное ценовое преимущество перед новым аналогом.

Факторы влияния и тенденции

Параллельно наблюдаются два разнонаправленных эффекта:

- Ускорение оборачиваемости автомобилей возрастом 3-5 лет из-за повышенного спроса

- Рост предложения старых машин (10+ лет) вследствие отказа части владельцев от покупки новых авто

Сравнительная динамика ценовых изменений:

| Сегмент | Новые авто | Подержанные авто (3-5 лет) |

|---|---|---|

| Средний рост цен | 20-35% | 8-15% |

| Фактор влияния | Курс валют, логистика, дефицит | Спрос, состояние, пробег |

Критически важным для покупателей становится тщательная проверка технического состояния и юридической чистоты из-за:

- Риска приобретения автомобилей после скрытых ДТП

- Роста случаев мошенничества при ажиотажном спросе

- Увеличения доли "проблемных" кредитных автомобилей в продаже

Экспертное мнение: прогнозы по изменению цен в 2024-2025 гг

Большинство аналитиков сходятся во мнении: дальнейшая динамика цен на автомобили в России напрямую зависит от курса рубля. При сохранении текущей волатильности национальной валюты и отсутствии структурных изменений в экономике, давление на себестоимость импорта и локализованного производства будет усиливаться. Это неизбежно отразится на конечной цене для потребителя, особенно на фоне сохраняющегося дефицита ряда популярных моделей.

Ключевыми факторами, способными смягчить рост, эксперты называют увеличение объемов локализации производства и возможное восстановление параллельного импорта. Однако эти механизмы требуют времени для реализации и не гарантируют стабилизации в краткосрочной перспективе. Резкие колебания валюты могут спровоцировать точечные подорожания уже в конце 2024 года.

Ожидаемые сценарии по сегментам

- Новые иномарки: Рост цен на 10-25% при ослаблении рубля до 95+ ₽/$. Премиум-сегмент пострадает сильнее из-за высокой доли импортных компонентов.

- Локализованные модели: Умеренный рост (5-12%) благодаря частичной защите от курсовых колебаний, но риски сохраняются из-за импорта запчастей.

- Электромобили: Наибольшая уязвимость (до +30%) из-за полной зависимости от импорта и логистических сложностей.

- Автомобили с пробегом: Цены скорректируются с задержкой, следуя за рынком новых машин, но рост будет менее выраженным.

| Фактор влияния | Вероятное воздействие | Период |

|---|---|---|

| Курс рубля к доллару/евро | Прямая корреляция: падение на 10% = рост цен на 7-15% | 2024-Q4 / 2025-Q1 |

| Политика ЦБ по ставкам | Удорожание кредитов снизит спрос, сдерживая аппетиты дилеров | 2025 |

| Меры господдержки (льготное кредитование) | Частичная компенсация роста для отдельных категорий авто | 2024-2025 |

Оптимистичный сценарий (стабилизация рубля на уровне 85-90 ₽/$) предполагает рост цен в пределах инфляции (до 8%). Пессимистичный прогноз (рубль слабее 100 ₽/$) приведет к волне подорожаний на 15-30%, особенно для моделей с высокой долей импортных комплектующих. Решающим станет поведение ключевых поставщиков автокомпонентов и эффективность логистических цепочек.

Коррекция дилерских ценников за последние 12 месяцев

Динамика цен на новые автомобили в России за минувший год носила выраженный волнообразный характер. Начало периода было отмечено резким скачком стоимости на 20-40% из-за дефицита импорта и логистических сбоев, вызванных геополитическими событиями. Однако уже к середине года рынок начал демонстрировать частичную стабилизацию.

Ключевыми факторами коррекции стали адаптация цепочек поставок через параллельный импорт, восстановление складских запасов дилеров и усиление конкуренции. Производители из Китая, Индии и Ирана активно наращивали присутствие, оказывая понижательное давление на ценники. Это привело к снижению цен на ряд популярных моделей на 5-15% к концу 2023 года по сравнению с пиковыми значениями.

Текущие ценовые тренды

Несмотря на общую тенденцию к удешевлению, ценовая политика остаётся крайне неоднородной:

- Эксклюзивные и дефицитные бренды (Luxury-сегмент, отдельные японские модели) сохраняют надбавки до 30%

- Массовый сегмент демонстрирует постепенное снижение на фоне роста предложения

- Электрические автомобили остаются в премиальном ценовом диапазоне из-за логистических издержек

| Период | Динамика цен | Ключевые драйверы |

|---|---|---|

| I кв. 2023 | +25-40% | Дефицит поставок, паника покупателей |

| II-III кв. 2023 | Стагнация | Наращивание складских запасов |

| IV кв. 2023 - I кв. 2024 | -5-15% | Параллельный импорт, конкуренция китайских марок |

Прогнозируемая девальвация рубля создаёт риски нового витка подорожания, особенно для валютозависимых компонентов: импортных запчастей, электроники и логистических услуг. Однако эксперты отмечают сдерживающее влияние трёх факторов:

- Переориентация на поставки из "дружественных" стран с фиксированными контрактными ценами

- Наличие у дилеров избыточных складских запасов

- Жёсткая конкуренция между новыми игроками рынка

Индекс цен на запчасти при изменении курса валют

Стоимость автокомпонентов напрямую зависит от валютных колебаний, поскольку 60-80% запчастей для российского рынка импортируются. При ослаблении рубля закупочные цены у иностранных поставщиков в долларах и евро мгновенно конвертируются в более высокие рублёвые эквиваленты. Эта разница переносится на конечного потребителя через дилерские сети и независимые магазины автозапчастей.

Производители комплектующих вынуждены закладывать валютные риски в ценообразование: при прогнозируемой девальвации рубля на 10% поставщики часто предварительно повышают прайсы на 15-20% для страховки. Особенно чувствительны позиции, где локализация производства минимальна: электронные блоки управления, турбины, специализированный инструмент.

Факторы влияния на динамику цен

Ключевые аспекты корреляции курса рубля и стоимости запчастей:

- Лаг реагирования

Рост цен проявляется через 2-8 недель после обвала курса из-за наличия складских запасов - Дифференциация по брендам

Оригинальные запчасти (OEM) реагируют быстрее аналогов (до +25% против +15%) - Ускорение темпов подорожания при курсовой волатильности свыше 5% в месяц

| Изменение курса USD | Средний рост цен на запчасти | Период полного отражения в ценах |

|---|---|---|

| +10% | 12-18% | 45 дней |

| +20% | 22-30% | 30 дней |

Дополнительное давление создают логистические издержки: при девальвации рубля на 15% стоимость перевозок контейнеров вырастает пропорционально, что добавляет +3-7% к финальной цене. В условиях санкционных ограничений этот фактор усиливается из-за удлинения маршрутов поставок.

Сроки поставок: как ожидание машин влияет на стоимость

Увеличение сроков ожидания новых автомобилей напрямую формирует дополнительное давление на цены. Чем дольше покупатель вынужден ждать желаемую модель (особенно популярную или дефицитную), тем выше вероятность, что дилеры будут поднимать ценники, используя фактор временного дефицита. Падение рубля усугубляет эту ситуацию, так как импортеры закладывают в будущие поставки прогнозный курс, а не текущий, на этапе заказа машин.

Параллельно длительные сроки поставок (6-12 месяцев и более) создают активный спрос на автомобили с пробегом, находящиеся в наличии "здесь и сейчас". Владельцы подержанных машин, видя растущие очереди на новые авто и осознавая, что покупатели готовы платить за оперативность, начинают задирать цены на вторичном рынке. Это формирует замкнутый круг: рост цен на б/у технику косвенно "подтягивает" стоимость новых моделей, так как разница в цене между новым и подержанным авто становится менее ощутимой.

Ключевые взаимосвязи

- Длинные очереди = премия за скорость: Дилеры вводят "надбавки за срочность" или пакеты допоборудования для клиентов, желающих получить машину быстрее очереди.

- Спекулятивный вторичный рынок: Годовалые автомобили с минимальным пробегом часто продаются по цене, близкой к новой, а иногда и выше, если новая модель недоступна.

- Курсовые риски и предоплаты: Предоплата по старой цене не гарантирует фиксации стоимости – дилерские договоры обычно предусматривают пересчет при изменении валютных курсов или рекомендованных цен производителя к моменту прибытия авто.

Таким образом, задержки поставок выступают мультипликатором ценового роста, инициированного ослаблением рубля. Они создают искусственный дефицит даже при формальном наличии производственных мощностей у завода-изготовителя и переводят рынок в состояние, где ценовая динамика определяется не только себестоимостью, но и временем ожидания.

Связь нефтяных котировок и курса рубля в автоконтексте

Нефтяные котировки напрямую влияют на курс рубля, так как сырьевой экспорт формирует значительную часть доходов бюджета и валютных поступлений. При падении цен на нефть рубль обычно дешевеет из-за сокращения экспортной выручки и снижения спроса на национальную валюту со стороны иностранных покупателей энергоресурсов.

Для автопрома это создает двойной эффект: импортные компоненты и готовые иномарки дорожают из-за ослабления рубля, а локализованные производства сталкиваются с ростом затрат на зарубежные комплектующие. Даже автомобили, официально собираемые в России, критически зависят от ввозимых деталей – от электроники до двигателей.

Механизмы воздействия на цены

- Импортные поставки: До 40% запчастей для "российских" моделей ввозится из-за рубежа. Девальвация удорожает их закупку.

- Контрактная сборка: Производители по СПИК часто привязаны к валютным контрактам с иностранными партнерами.

- Логистика и фрахт: Перевозка машин и компонентов рассчитывается в долларах или евро.

| Фактор | Влияние на автоцену |

|---|---|

| Курс рубля к доллару | +15% ослабление → +7-12% к стоимости авто |

| Доля импорта в модели | При 70% импортных деталей → рост цен почти пропорционален девальвации |

Производители частично нивелируют валютные риски хеджированием и локализацией, но при резких колебаниях (как в 2022 или 2014 гг.) коррекция цен неизбежна. Долгосрочное удешевление нефти создает фундаментальное давление на рубль, что трансформируется в структурное подорожание автомобилей, а не временный скачок.

Изменение стоимости страховки ОСАГО и КАСКО

Стоимость ОСАГО регулируется государством через Центробанк РФ и не привязана напрямую к курсу рубля. Тарифы остаются фиксированными независимо от колебаний валюты, так как рассчитываются на основе статистики аварийности и нормативов ремонта.

Для КАСКО ситуация принципиально иная: страховые компании самостоятельно определяют цены с учётом рыночной стоимости автомобиля. При девальвации рубля импортные машины дорожают, что автоматически увеличивает страховую сумму и стоимость полиса. Дополнительно растут расходы на ремонт из-за подорожания запчастей, что также влияет на тарифы.

| Фактор влияния | ОСАГО | КАСКО |

|---|---|---|

| Зависимость от курса рубля | Минимальная (фиксированные тарифы) | Прямая (пересчёт страховой стоимости) |

| Рост цен на запчасти | Влияет на выплаты, но не на цену полиса | Увеличивает стоимость ремонта и страховую премию |

| Динамика цен на авто | Не учитывается | Ключевой фактор пересчёта |

Дополнительные нюансы

Страховщики КАСКО могут оперативно реагировать на девальвацию:

- Ужесточение требований к условиям договоров

- Корректировка коэффициентов для моделей с импортными комплектующими

- Введение валютных поправок при расчёте выплат

Актуальные пошлины на ввоз авто: расчет в условиях девальвации

Таможенные платежи при ввозе автомобилей включают пошлины, утилизационный сбор и НДС. Ключевые ставки привязаны к евро: для машин старше 3 лет пошлина рассчитывается в евро за см³ двигателя (например, 1.5–2.5 €/см³), утилизационный сбор содержит переменную часть в евро. Для новых авто действуют процентные ставки от стоимости (от 15% до 23%), но с минимальным лимитом в евро.

При девальвации рубля евровые компоненты автоматически дорожают в рублевом выражении. Увеличение курса евро на 10% пропорционально повышает расходы импортеров на таможенные платежи. Это создает прямую корреляцию между ослаблением рубля и ростом себестоимости ввозимых авто.

Влияние курса евро на размер платежей

| Вид платежа | Ставка | Пример (1500 см³) | 90 руб/€ | 100 руб/€ |

|---|---|---|---|---|

| Пошлина (б/у авто) | 2.5 €/см³ | 1500 × 2.5 = 3750 € | 337 500 ₽ | 375 000 ₽ |

| Утильсбор (переменная часть) | 0.17 €/см³ | 1500 × 0.17 = 255 € | 22 950 ₽ | 25 500 ₽ |

| Пошлина (новый авто, 23% от 10 000 €) | 2300 € | – | 207 000 ₽ | 230 000 ₽ |

Рост курса увеличивает фискальную нагрузку: при повышении евро с 90 до 100 ₽ дополнительные расходы на пошлины и сборы для авто 1500 см³ составят ~40 000 ₽. Импортеры вынуждены закладывать валютные риски в цену, что приводит к подорожанию машин на рынке. Для моделей с большим объемом двигателя эффект девальвации выражен сильнее.

Техническое обслуживание и ремонт: инфляция сервисных услуг

Стоимость технического обслуживания и ремонта автомобилей неизбежно вырастет из-за девальвации рубля. Значительная доля запчастей, расходных материалов, диагностического оборудования и даже специализированного инструмента импортируется, а оплата зарубежных поставок осуществляется в валюте. Удорожание импорта немедленно отразится на себестоимости услуг автосервисов.

Инфляционное давление усиливается ростом сопутствующих издержек. Сервисные центры столкнутся с подорожанием аренды помещений, коммунальных платежей, транспортных услуг и зарплат сотрудников. Эти затраты, напрямую не связанные с импортом, также будут переложены на конечного потребителя через повышение ценников на работы.

Ключевые факторы удорожания сервиса

- Зависимость от импортных комплектующих: Цены на оригинальные (OEM) и неоригинальные запчасти, жидкости, фильтры вырастут пропорционально ослаблению рубля.

- Оборудование и ПО: Адаптация диагностических сканеров, стендов, лицензионного ПО потребует валютных расходов.

- Инфраструктурные расходы: Рост тарифов на электроэнергию, воду, утилизацию отходов и аренду увеличит накладные расходы СТО.

Автовладельцы могут столкнуться с двумя негативными тенденциями: сокращением числа обращений в официальные дилерские центры в пользу независимых сервисов и ростом спроса на контрафактные или б/у запчасти. Это повышает риски некачественного ремонта и сокращения ресурса автомобилей.

Текущая налоговая нагрузка на автопроизводителей

Ключевым компонентом себестоимости автомобилей в России выступает налог на добавленную стоимость (НДС) в размере 20%, который применяется ко всем стадиям производства и реализации. Дополнительно производители оплачивают транспортный налог на служебный автопарк, земельные платежи за территории заводов, а также акцизы на мощные двигатели (свыше 200 л.с.), что особенно влияет на премиальный сегмент.

Экологический сбор за утилизацию в размере 20–500 тыс. рублей за единицу техники включен в отпускную цену новых машин, формируя дополнительную нагрузку. Для локализованных производств действуют льготы по налогу на прибыль (до 0% в индустриальных кластерах), однако импортеры комплектующих сталкиваются с ввозными пошлинами и таможенными сборами, привязанными к курсу валют.

Структура фискальных обязательств

Основные виды налоговых выплат включают:

- НДС – 20% от стоимости продукции на каждом этапе цепочки

- Акцизы – дифференцированы по мощности двигателя (до 5% от цены для моделей 250+ л.с.)

- Налог на имущество – до 2,2% от кадастровой стоимости производственных площадей

| Вид платежа | Ставка/диапазон | Влияние на цену авто |

| Утилизационный сбор | 20-500 тыс. ₽ | Прямое включение в стоимость |

| Таможенные пошлины (импорт компонентов) | 5-15% от контракта | Рост при девальвации рубля |

| Налог на прибыль | Базовые 20% | Корректировка отпускной цены |

При ослаблении рубля таможенные платежи автоматически увеличивают затраты на импортные детали, особенно для нелокализованных производств. Производители вынуждены либо абсорбировать возросшие издержки, либо перекладывать их на потребителя через повышение цен, что усугубляет инфляционное давление в условиях валютной волатильности.

Валютная переоценка обязательств автодилеров

Автодилеры формируют закупочные партии преимущественно в иностранной валюте, преимущественно в евро и долларах. Падение курса рубля автоматически увеличивает рублёвый эквивалент их валютных кредитов и задолженности перед поставщиками. Финансовая нагрузка на дистрибьюторов возрастает пропорционально масштабам девальвации, сокращая маржинальность бизнеса.

Компенсировать убытки от переоценки обязательств дилеры могут только через ценовую политику. Первоначально попытки сдержать рост цен приведут к сокращению операционной прибыли, но при длительном ослаблении рубля неизбежен пересмотр ценников вверх. Особенно уязвимы компании, не использующие хеджирование валютных рисков или имеющие крупные кредитные портфели в иностранной валюте.

Механизмы влияния на конечные цены

- Прямое увеличение себестоимости: Рост рублёвого эквивалента закупочных контрактов вынуждает дилеров закладывать валютную разницу в цену автомобилей.

- Сужение программ скидок: Сокращаются бонусы от производителей и дилерские акции для сохранения рентабельности.

- Корректировка логистических издержек: Таможенные пошлины и транспортные расходы, номинированные в валюте, также дорожают.

| Фактор | Влияние на дилера | Риск для покупателя |

|---|---|---|

| Курсовая разница по кредитам | Увеличение процентов и тела долга | Рост переплаты по кредиту на авто |

| Переоценка товарных запасов | Снижение оборотного капитала | Исчезновение выгодных остатков моделей |

| Удорожание новых контрактов | Необходимость резервирования средств | Отсрочки поставок и рост предоплат |

Производители могут частично нивелировать давление через валютные свопы или пересмотр ценовых условий, но в среднесрочной перспективе рынок ожидает поэтапного подорожания всего модельного ряда. Скорость корректировок зависит от глубины и продолжительности ослабления рубля, а также способности дилерских сетей перераспределять финансовые риски.

Рублёвые контракты с иностранными поставщиками

Рублёвые контракты формально фиксируют стоимость импорта в национальной валюте, что снижает прямой валютный риск для российских автодилеров. Поставщики берут на себя обязательство принимать оплату в рублях по заранее согласованному курсу или фиксированной цене, защищая покупателей от краткосрочных колебаний.

Однако при долгосрочном ослаблении рубля иностранные производители вынуждены закладывать валютные риски в новые договоры, повышая рублёвые цены на последующие поставки. Это особенно критично для компонентов, не имеющих локальных аналогов: электронных блоков управления, специализированной трансмиссии или систем безопасности.

Механизмы влияния на конечную цену

- Пересмотр контрактов: Поставщики включают валютную "подушку безопасности" при продлении соглашений.

- Косвенные издержки: Логистика и таможенные платежи (часто привязанные к евро/доллару) удорожают цепочку поставок.

- Маржинальная политика: Дилеры компенсируют рост закупочной стоимости повышением розничных цен.

| Срок действия контракта | Влияние на цену авто |

|---|---|

| Действующий (руб. фиксация) | Ограниченный рост (5-10%) |

| Новый/пересмотренный | Значительное подорожание (15-30%) |

Итоговый ценовой эффект проявляется волнообразно: текущие запасы продаются по старым ценам, но новые партии поступают с пересчитанной стоимостью, формируя устойчивую тенденцию к удорожанию.

Динамика промсборки SKD и CKD в условиях дешевеющего рубля

Снижение курса рубля напрямую увеличивает стоимость импортных комплектующих, критичных для SKD-сборки (Semi Knocked Down), где значительная часть компонентов ввозится в виде крупных узлов. Рост затрат на ввозимые машинокомплекты при сохранении текущего уровня локализации неизбежно ведет к удорожанию себестоимости таких автомобилей. Производители оказываются перед выбором: повышать розничные цены или сокращать маржинальность, что особенно болезненно для бюджетных моделей, где ценовая чувствительность высока.

Для CKD-режима (Completely Knocked Down), предполагающего глубокую локализацию и использование большего числа российских компонентов, влияние ослабления рубля может быть менее выраженным. Однако даже при CKD-сборке сохраняется зависимость от импорта высокотехнологичных деталей (электронные блоки, трансмиссии), чье подорожание создает давление на конечную стоимость. Устойчивость этого сегмента будет определяться скоростью замещения критичных иностранных комплектующих аналогами из дружественных стран или отечественными разработками.

Ключевые тренды и адаптационные меры

Наблюдаются следующие стратегии производителей для компенсации валютных рисков:

- Пересмотр структуры SKD/CKD: Ускоренный переход от SKD к CKD на новых проектах для снижения доли валютной составляющей.

- Релокация цепочек поставок: Поиск альтернативных поставщиков комплектующих из стран, не затронутых санкциями, с фиксацией контрактов в рублях или "мягких" валютах.

- Ценовая индексация: Поэтапное повышение цен на готовые автомобили с опережением инфляции для сохранения рентабельности.

Прогноз динамики сборки зависит от способности отрасли адаптировать цепочки поставок. При сохранении или углублении девальвации без существенного роста локализации в CKD-сегменте подорожание автомобилей станет неизбежным для всех типов сборки. Однако форсированное импортозамещение может частично нивелировать валютное давление в среднесрочной перспективе.

Сравнительный анализ цен с Беларусью и Казахстаном

Резкое ослабление рубля создает значительное ценовое давление на российский авторынок. Импортные комплектующие, лизинговые схемы закупки машин у иностранных производителей и логистика напрямую зависят от валютных курсов, что неизбежно отражается на конечной стоимости для потребителя.

Ситуация усугубляется различиями в налогообложении и мерах поддержки автопрома в соседних странах. В Беларуси и Казахстане действуют иные условия ввоза и локализации, что формирует отличную от России ценовую динамику даже для моделей одного бренда.

Ключевые отличия рынков

- Беларусь: Отсутствие утилизационного сбора и более низкие пошлины на ввоз подержанных авто из ЕС создают конкурентную среду. Новые машины часто дороже российских аналогов из-за меньших объемов локализации.

- Казахстан: Льготные условия по программе индустриализации (освобождение от НДС, налога на имущество) для автозаводов. Высокая доля импорта из России, что делает цены чувствительными к курсу ₽/₸.

| Фактор | Россия | Беларусь | Казахстан |

|---|---|---|---|

| Утилизационный сбор | Высокий | Отсутствует | Присутствует |

| Пошлины на новые авто | Зависят от локализации | Выше среднего | Низкие для локализованных |

| Импорт б/у из ЕС | Ограничен | Активный | Умеренный |

Девальвация рубля усиливает разрыв: российские цены растут быстрее, чем в Казахстане, где производители частично нивелируют курс через господдержку. В Беларуси же сохраняется ориентация на импорт, менее зависимый от рублевых колебаний, но более уязвимый к другим валютным рискам.

Оптимизация дилерских запасов при валютных рисках

Ослабление рубля напрямую увеличивает стоимость импортных автомобилей и компонентов, вынуждая дилеров пересматривать логистику и объёмы складских запасов. Избыточные запасы в период валютной волатильности ведут к заморозке средств в дорожающей продукции, тогда как недостаток – к потере клиентов. Ключевая задача – баланс между наличием товара для продаж и минимизацией валютных потерь при переоценке остатков.

Эффективная оптимизация требует анализа валютной экспозиции по каждой модели и прогнозирования курсовых колебаний. Дилеры вынуждены сокращать сроки хранения машин на складах, чаще корректировать цены и перераспределять закупки в пользу локализованных или предоплаченных партий. Активно применяется сегментация запасов по маржинальности и скорости реализации для приоритетного пополнения.

Стратегии управления рисками

- Динамическое ценообразование: оперативная переоценка остатков при изменении курса с использованием автоматизированных систем.

- Сокращение циклов поставок: переход на smaller, но более частые заказы для уменьшения периода валютной конвертации.

- Хеджирование валютных рисков: использование форвардов или опционов для фиксации стоимости будущих поставок.

| Метод оптимизации | Влияние на риски | Ограничения |

|---|---|---|

| Pre-order системы | Снижает складские остатки через продажи под заказ | Увеличивает сроки ожидания для клиентов |

| Кросс-докинг | Минимизирует складирование путём прямой перегрузки машин | Требует идеальной координации логистики |

| Формула ротации запасов | Приоритетная продажа моделей с долгим сроком хранения | Не учитывает резкие изменения спроса |

- Аудит текущих запасов: выявление позиций с высоким валютным компонентом себестоимости.

- Внедрение прогнозных моделей спроса, синхронизированных с курсовыми сценариями.

- Переговоры с производителями о фиксированных валютных условиях на квартал.

- Создание буферных страховых запасов только для ключевых моделей с высокой ликвидностью.

Мировые тренды удорожания авто: глобализация цен

Производители автомобилей синхронизируют ценовые политики между регионами, нивелируя исторические различия. Ключевые факторы – унификация модельных линеек, общие платформы и комплектующие, а также стремление брендов избежать серого импорта. Ценовые решения головных офисов теперь мгновенно отражаются на локальных рынках через дилерские сети.

Глобальная инфляция издержек усиливает тенденцию: рост стоимости металлов, микрочипов и логистики равномерно распределяется по всем странам присутствия. Протекционистские меры (например, утилизационный сбор) также копируются государствами, создавая дополнительное ценовое давление. Результат – сокращение "островков" с искусственно заниженными ценами.

Механизмы глобального ценообразования

- Валютные коридоры – привязка локальных цен к корзине валют (доллар/евро) с допустимым отклонением 5-7%

- Кросс-региональный мониторинг – автоматические алгоритмы сравнения цен в соседних странах

- Стратегия премиализации – перенос фокуса на дорогие комплектации для сохранения маржи

| Фактор глобализации | Влияние на цену в РФ |

|---|---|

| Единые стандарты безопасности (европейские/китайские) | +12-18% к базовой стоимости |

| Общемировой дефицит полупроводников | +7% на модели с цифровыми системами |

| Зеленые сборы (утилизация/экологический налог) | +3-5% ежегодный рост |

Данные процессы ограничивают возможности локальной демпинговой политики. Даже при наличии сборочных производств в России, ключевые компоненты (электронные блоки, трансмиссии) остаются импортными, что закрепляет зависимость от мировых ценовых трендов.

Прогноз ЦБ РФ по инфляции и его влияние на автопром

Центробанк РФ в своих последних оценках ожидает сохранения повышенной инфляции в 2024 году, частично обусловленной девальвацией рубля. Ключевая ставка, поднятая до 16%, прямо влияет на стоимость кредитов для автодилеров и покупателей, снижая доступность финансирования. Это создаёт дополнительное давление на спрос в условиях и без того высокой загрузки производственных мощностей.

Ослабление рубля напрямую увеличивает себестоимость импортных комплектующих, доля которых в российском автопроме достигает 30-50% даже после локализации. Производители вынуждены либо поглощать издержки, сокращая маржу, либо переносить рост затрат на потребителя. При сохранении валютной волатильности второй сценарий становится более вероятным.

Основные каналы влияния на цены

- Импортозависимость: Электронные компоненты, подушки безопасности, трансмиссионные части продолжают закупаться за валюту.

- Кредитное сжатие: Удорожание автокредитов на 5-7 п.п. снижает платёжеспособный спрос, вынуждая дилеров повышать скидки за счёт прибыли.

- Инфляционные ожидания: Производители закладывают в цену будущие риски девальвации, опережая фактический рост издержек.

| Фактор риска | Влияние на автоцену | Горизонт проявления |

| Курс рубля (USD/EUR) | +1,5-3% на каждые 10₽ ослабления | 1-3 месяца |

| Ключевая ставка ЦБ | Рост ставок по кредитам + удорожание запасов | 2-6 месяцев |

| Инфляция комплектующих | Каскадный рост себестоимости | 3-9 месяцев |

Сдерживающим фактором остаётся государственное субсидирование льготных автокредитов, однако бюджетное финансирование программы на 2024 год сокращено на 40%. Параллельно растут акцизы на бензин, увеличивая стоимость владения. В этих условиях даже локализованные бренды (пример: Moskvich) не смогут избежать коррекции цен из-за валютной составляющей в цепочке поставщиков.

Стратегии производителей: локальное производство vs импорт

Падение рубля резко увеличивает расходы импортёров, вынуждая их либо поднимать цены, либо сокращать поставки. Производители с локализованным циклом защищены от валютных колебаний, так как основные компоненты и труд оплачиваются в рублях. Это создаёт неравные условия для игроков, использующих разные модели.

Импортёры автомобилей сталкиваются с тройным ударом: рост стоимости закупки машин за рубежом, удорожание логистики и необходимость пересчёта цен в рублях. Локальные производители, наоборот, получают конкурентное преимущество за счёт относительной стабильности издержек. Однако их защищённость зависит от глубины локализации – критична доля импортных комплектующих в конечной продукции.

Ключевые различия подходов

Основные факторы, влияющие на выбор стратегии:

- Гибкость ценообразования: локализация позволяет дольше удерживать старые ценники

- Валютные риски: импортёры несут прямые потери при обвале рубля

- Зависимость от поставок: глобальные кризисы цепочек (чипы, компоненты) одинаково опасны для обеих моделей

| Критерий | Локальное производство | Импорт готовых авто |

|---|---|---|

| Чувствительность к курсу | Низкая (при локализации >60%) | Крайне высокая |

| Реакция на девальвацию | Отсроченное/частичное подорожание | Мгновенный рост цен + риски дефицита |

| Долгосрочные инвестиции | Требуют больших капитальных затрат | Минимальные вложения в РФ |

Производители активно пересматривают баланс стратегий: импортёры ускоряют локализацию сборки, а заводы в РФ наращивают давление на поставщиков комплектующих для замены импорта. Успех зависит от способности создавать устойчивые цепочки поставок внутри страны, что остаётся главным вызовом для отрасли.

Как выбрать момент для покупки авто в период нестабильности

Фиксируйте текущие цены на интересующие модели и отслеживайте динамику ежедневно через агрегаторы и официальные сайты дилеров. Установите лимит стоимости, при превышении которого покупка становится нецелесообразной, и строго придерживайтесь этого бюджета.

Анализируйте валютные котировки и новости импортёров: резкие скачки курса доллара или евро обычно приводят к заморозке продаж и последующему ценовому рывку через 1-2 недели. Период между изменением курса и коррекцией прайс-листов – потенциальное окно для сделки.

Ключевые индикаторы для своевременной покупки

- Акции дилеров перед квартальным отчётом или в конце месяца при необходимости выполнения плана

- Появление партий машин, заказанных по старым курсам

- Снижение спроса из-за паники (например, после резких новостей о санкциях)

| Ситуация | Действие |

|---|---|

| Резкий обвал рубля (более 10% за день) | Рассматривайте покупку в течение 48 часов до переоценки |

| Стабилизация курса 2-3 недели | Торгуйтесь – дилеры часто соглашаются на скидки 5-7% |

| Анонс новых логистических коридоров | Ожидайте снижения цен через 1-2 месяца |

- Заранее получите одобрение автокредита с фиксированной ставкой

- Резервируйте выбранный авто при первых признаках роста курса

- Избегайте предзаказов с долгой поставкой – цена может измениться

Рассматривайте автомобили с максимальной локализацией производства: LADA, УАЗ, Haval, где цены менее зависимы от валютных колебаний. Параллельно мониторьте рынок подержанных машин – при панике продавцы часто сбрасывают цены быстрее салонов.

Колебания спроса на премиальные и бюджетные модели

Падение рубля резко увеличивает стоимость импортных компонентов и готовых премиальных автомобилей, делая их недоступными для значительной части прежней аудитории. Покупатели этого сегмента либо откладывают приобретение, либо переключаются на поддержанные аналоги или более доступные новые модели. Спрос на премиум-бренды демонстрирует выраженную отрицательную динамику, особенно для моделей без локализации производства.

Бюджетный сегмент, особенно с высокой долей локализации или полным циклом производства в России, испытывает меньшее ценовое давление. Здесь возможен даже краткосрочный рост спроса за счет перетока клиентов из премиального сегмента и попыток успеть купить до очередного подорожания. Однако общее снижение покупательской способности населения ограничивает позитивную динамику, вынуждая часть аудитории рассматривать подержанный рынок.

Ключевые тенденции по сегментам

Основные сдвиги в потребительском поведении можно систематизировать следующим образом:

- Премиум-сегмент:

- Сокращение числа сделок из-за экспоненциального роста цен

- Увеличение сроков владения текущим автомобилем

- Активный поиск альтернатив в сегменте "near-premium"

- Бюджетный сегмент:

- Повышенный интерес к базовым комплектациям

- Рост спроса на модели с минимальной валютной долей себестоимости

- Увеличение доли кредитных покупок с максимальным первоначальным взносом

| Критерий | Премиальные модели | Бюджетные модели |

|---|---|---|

| Чувствительность к курсу | Крайне высокая (70-90% импорт) | Умеренная (30-60% локализация) |

| Динамика спроса | Резкое снижение | Относительная стабильность |

| Стратегия покупателей | Отсрочка покупки или переход в lower-segment | Ускорение покупки до нового витка цен |

Производители реагируют на эти тренды переориентацией логистических цепочек и ускорением локализации. В премиальном сегменте усиливается фокус на сервисное обслуживание и программы лояльности для удержания клиентской базы, тогда как бюджетные бренды активно развивают кредитные программы с господдержкой и упрощенные комплектации.

Резюме: ключевые факторы возможного роста цен до конца года

Основным драйвером потенциального подорожания автомобилей в России до конца 2024 года остается динамика курса рубля. Значительная зависимость автопрома от импорта комплектующих, узлов и готовых машин делает цены крайне чувствительными к ослаблению национальной валюты. Устойчивое падение рубля неизбежно увеличивает себестоимость производства для локализованных сборок и напрямую влияет на ценники импортных автомобилей.

Производители и дилеры уже работают в условиях повышенных валютных рисков и возросших логистических издержек. Любое дальнейшее существенное ослабление рубля, особенно если оно будет продолжительным, создаст сильное давление на ценовую политику. Это давление может перевесить текущие маркетинговые усилия по удержанию цен и привести к их коррекции вверх в последнем квартале года.

Ключевые факторы роста цен:

- Курс рубля: Продолжающаяся девальвация - главный катализатор роста себестоимости импортных компонентов и готовых авто.

- Логистика и цепочки поставок: Сохраняющиеся сложности и стоимость доставки запчастей/машин из-за санкционных ограничений.

- Инфляционное давление: Рост цен на энергию, материалы и зарплаты внутри РФ, влияющий на затраты производителей.

- Спрос и дефицит: Устойчивый спрос на фоне ограниченного предложения новых моделей (особенно премиум-сегмента и электромобилей) дает дилерам возможность повышать цены.

- Политика производителей: Необходимость компенсировать валютные потери и сохранить маржу может привести к официальному повышению рекомендованных цен.

Важно: Государственные программы льготного автокредитования (например, "Семейный автомобиль") остаются ключевым сдерживающим фактором, искусственно сдерживающим рост цен на часть модельного ряда, участвующего в программах.

| Тип автомобиля | Вероятность роста цен | Основные факторы влияния |

|---|---|---|

| Импортные новые (особенно премиум) | Очень высокая | Прямая зависимость от курса валюты, логистика, дефицит |

| Локализованная сборка (бюджет/средний класс) | Высокая | Зависимость от импорта комплектующих, инфляция издержек |

| Участники госпрограмм | Ограниченная | Сдерживающее влияние субсидий, условия программ |

| Поддержанные иномарки | Высокая | Корреляция с ценами на новые аналоги, дефицит |

Список источников

Для глубокого анализа влияния курса рубля на стоимость автомобилей в России потребуются актуальные данные от отраслевых ассоциаций, экспертные оценки аналитиков автомобильного рынка, заявления ключевых производителей, а также макроэкономические прогнозы финансовых институтов. Особое внимание следует уделить динамике валютных котировок и их корреляции с ценовой политикой автокомпаний.

Критически важны источники, отражающие структуру себестоимости автомобилей (доля импортных компонентов), статистику локализации производства, изменения в государственном регулировании (таможенные пошлины, утилизационный сбор), а также исторические прецеденты реакции рынка на девальвацию рубля. Мониторинг потребительского спроса и маркетинговых стратегий дилеров дополнит картину.

Ключевые категории источников

- Официальные отчеты АО "АВТОСТАТ" (статистика продаж, ценовая аналитика, структура автопарка)

- Публикации Ассоциации Европейского Бизнеса (АЕБ) (отраслевые комментарии, данные по локализации)

- Финансовые отчеты автопроизводителей (Mercedes-Benz, Volkswagen, KIA, АвтоВАЗ и др.)

- Аналитические обзоры Центробанка РФ (макроэкономические прогнозы, валютные риски)

- Экспертные интервью от "Авторевю", "Автостат Инфо", "Российской газеты"

- Мониторинг цен дилерских сетей (официальные пресс-релизы, агрегаторы типа Auto.ru)

- Данные ФТС России (таможенная стоимость импорта автокомпонентов)

- Исследования НИУ ВШЭ, РАНХиГС (экономика транспортного сектора)