Каско - страховая защита вашего автомобиля

Статья обновлена: 01.03.2026

Каско – это вид страхования транспортных средств, защищающий от ущерба самого автомобиля.

Оно покрывает риски, не связанные с ответственностью перед третьими лицами: ДТП, угон, стихийные бедствия, пожар или механические повреждения.

В отличие от ОСАГО, каско не является обязательным, но обеспечивает финансовую защиту владельца авто при любых повреждениях независимо от виновника.

Определение КАСКО: страхование автомобиля от ущерба

КАСКО – это добровольный вид страхования транспортного средства, покрывающий риски повреждения или полной гибели автомобиля в результате различных событий. В отличие от обязательного ОСАГО, защищающего ответственность водителя перед третьими лицами, КАСКО фокусируется исключительно на компенсации ущерба владельцу застрахованного транспортного средства.

Полис предусматривает возмещение как при ДТП с участием других автомобилей, так и в случаях, когда виновником повреждения является сам страхователь или воздействие внешних факторов. Страховая сумма обычно соответствует рыночной стоимости машины на момент заключения договора, а выплаты направлены на восстановление автомобиля или компенсацию его стоимости при тотальной потере.

Ключевые риски, покрываемые КАСКО

- Дорожно-транспортные происшествия (столкновения, наезды)

- Стихийные бедствия (ураганы, град, падение деревьев)

- Противоправные действия третьих лиц (угон, умышленная порча, кража деталей)

- Техногенные аварии (пожар, взрыв, падение предметов)

- Непредвиденные ситуации (сход автомобиля с дороги, повреждение при погрузке)

| Сравнение с ОСАГО | КАСКО |

| Тип страхования | Добровольное |

| Объект защиты | Имущественные интересы владельца авто |

| Основные риски | Ущерб/утрата ТС по любым причинам |

| Выплаты | На ремонт или компенсацию стоимости авто |

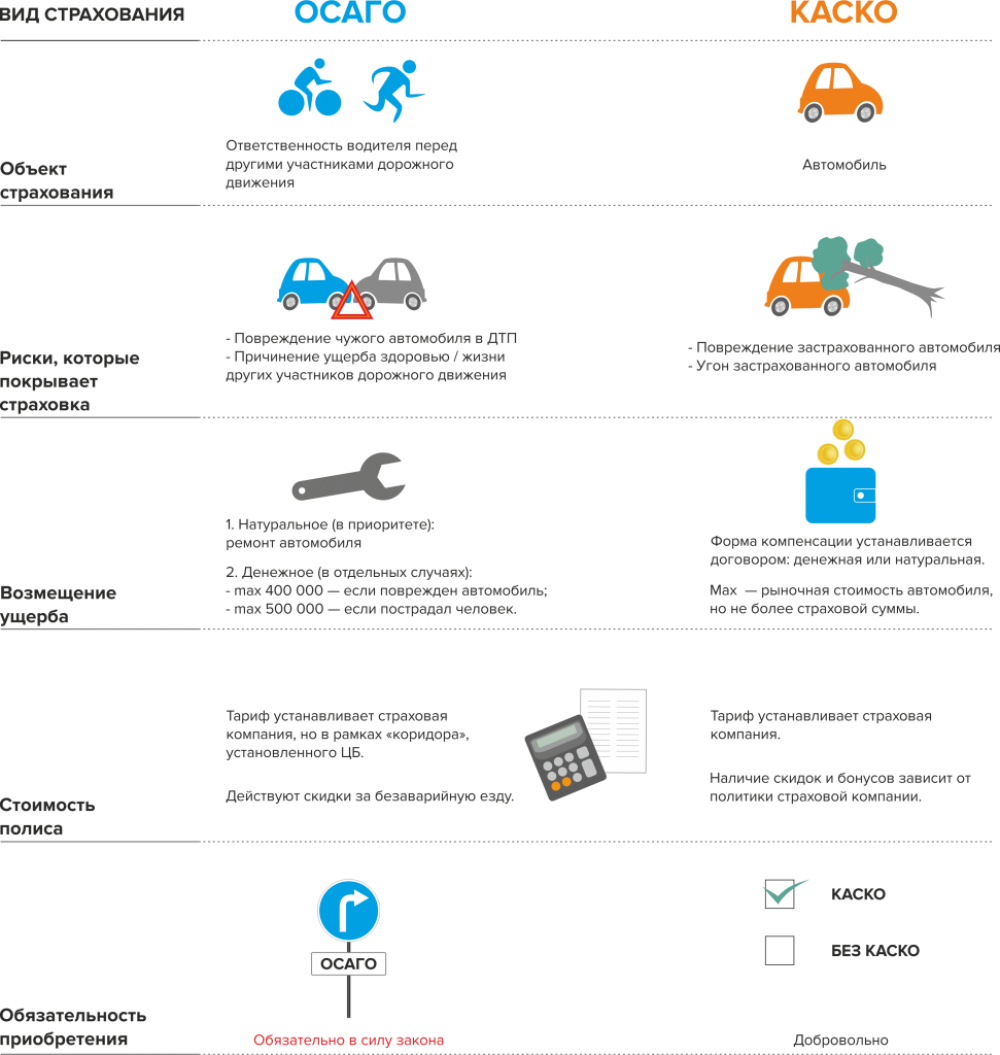

Отличие КАСКО от ОСАГО: сравниваем покрытия

ОСАГО (обязательное страхование автогражданской ответственности) защищает исключительно интересы третьих лиц, которым был причинен ущерб в ДТП по вашей вине. Оно покрывает их медицинские расходы, ремонт автомобиля или имущества, но не распространяется на ваш транспорт или здоровье.

КАСКО (добровольное комплексное страхование) защищает непосредственно ваш автомобиль от широкого спектра рисков независимо от виновника аварии. Покрытие включает как повреждения в ДТП, так и другие ситуации, не связанные с дорожными происшествиями.

Ключевые отличия в покрытиях

Основные риски, которые покрывает только КАСКО:

- Ущерб от стихийных бедствий (град, ураган, падение деревьев)

- Повреждения при угоне или попытке угона

- Вандализм (царапины на кузове, разбитые стекла)

- Безвиновные аварии (например, при столкновении с животным)

- Повреждения от падения предметов (сосульки, стройматериалы)

Риски, покрываемые обоими видами страхования (с принципиальной разницей):

| Риск | ОСАГО | КАСКО |

|---|---|---|

| Повреждения в ДТП по вашей вине | Возмещает ущерб чужому авто | Возмещает ущерб вашему авто |

| Повреждения в ДТП по вине другого водителя | Возмещает ущерб вашему авто (через страховку виновника) | Возмещает ущерб вашему авто (с последующим регрессом к страховщику виновника) |

Важно: КАСКО может включать дополнительные опции, недоступные в ОСАГО:

- Эвакуация автомобиля с места поломки или ДТП

- Юридическая поддержка при спорных ситуациях

- Компенсация утраты товарной стоимости (УТС) после ремонта

Основные риски, покрываемые полисом КАСКО

Стандартный полис КАСКО защищает автомобиль от широкого спектра непредвиденных событий, ведущих к его повреждению или уничтожению. Основное внимание уделяется ситуациям, где владелец не может контролировать обстоятельства или требует компенсации независимо от виновника происшествия.

Ключевые риски включают как дорожно-транспортные происшествия, так и воздействие природных сил, противоправных действий третьих лиц или банальной неосторожности. Конкретный перечень зависит от условий договора, но базовый набор обычно охватывает следующие категории.

Ущерб и гибель транспортного средства

Полис компенсирует ремонт или стоимость автомобиля при:

- ДТП (столкновения, наезды, опрокидывания);

- Стихийных бедствиях: ураганы, наводнения, град, удары молнии, обвалы;

- Воздействии посторонних предметов: падение деревьев, конструкций, камней;

- Пожарах, взрывах или попытках их тушения;

- Противоправных действиях: умышленная порча, угон, кража;

- Несчастных случаях: провал под лед, падение в яму.

Дополнительные страховые случаи (часто включаются опционно)

| Риск | Описание |

|---|---|

| Бой стекол | Трещины или разрушение лобового, боковых, заднего стекол, фар, зеркал. |

| Ущерб от животных | Столкновение с дикими/домашними животными, повреждение грызунами. |

| Гражданская ответственность | Ущерб, непреднамеренно нанесенный вашим автомобилем имуществу третьих лиц (например, при парковке). |

| Эвакуация | Расходы на транспортировку ТС после аварии или поломки. |

Важно: Не покрываются умышленные повреждения владельцем, эксплуатация в состоянии опьянения, перевозка запрещенных грузов, естественный износ или механические поломки без внешнего воздействия. Точный перечень исключений всегда указан в договоре страхования.

Как рассчитывается стоимость КАСКО: ключевые факторы

Стоимость полиса КАСКО определяется индивидуально для каждого автомобилиста и формируется на основе комплексной оценки рисков страховой компанией. Цена не фиксирована и может существенно варьироваться даже для идентичных моделей авто.

На итоговую сумму влияет совокупность параметров, которые условно можно разделить на три группы: характеристики транспортного средства, данные о владельце и условиях эксплуатации, а также условия самого договора страхования.

Основные факторы расчета

Параметры автомобиля:

- Рыночная стоимость – чем дороже авто, тем выше выплата при тотальной гибели

- Год выпуска – новые машины страхуются дороже из-за высокой стоимости ремонта

- Марка и модель – учитывается статистика угона, ремонтопригодность и цена запчастей

- Мощность двигателя – повышенный риск ДТП у высокомощных авто

Данные о страхователе:

- Возраст и стаж вождения – молодые водители платят больше

- История страховых случаев – наличие предыдущих выплат увеличивает стоимость

- Территория эксплуатации – коэффициенты выше для крупных городов с интенсивным движением

Условия договора:

| Франшиза | Увеличение доли собственника в ремонте снижает платеж |

| Ограничение водителей | Полис без ограничений по кругу лиц дороже |

| Дополнительные опции | Эвакуация, защита стекол или ремонт у дилера повышают цену |

Кому особенно выгодно оформлять КАСКО?

Владельцам новых автомобилей, особенно премиум-сегмента. Страховка компенсирует затраты на ремонт при повреждениях любой сложности, сохраняя гарантию дилера и высокую рыночную стоимость машины.

Автовладельцам с дорогостоящим ремонтом (например, иномаркам последних лет выпуска). КАСКО покрывает непредвиденные расходы при ДТП, что критично при отсутствии официальных запчастей или необходимости их долгой поставки.

Дополнительные категории

- Начинающие водители: Повышенный риск аварий из-за неопытности.

- Жители крупных городов: Высокая плотность движения, риски угона и вандализма.

- Владельцы с автокредитом: Обязательное требование банков для защиты залога.

| Категория | Причина выгоды |

|---|---|

| Таксисты/каршеринг | Интенсивный износ и повышенная аварийность |

| Водители в регионах с плохими дорогами | Риски повреждений от выбоин и отсутствия ограждений |

Что делать при наступлении страхового случая по КАСКО

При наступлении события, подпадающего под условия вашего договора КАСКО (ДТП, угон, повреждения от стихии, падения предметов, противоправных действий третьих лиц и т.д.), необходимо действовать четко и последовательно, соблюдая правила, прописанные в договоре страхования и правилах страхования компании.

Своевременные и правильные действия помогут избежать проблем с выплатой и ускорят процесс урегулирования убытка. Основная задача – зафиксировать факт и обстоятельства страхового случая, собрать необходимые документы и оперативно уведомить страховщика.

Порядок действий при страховом случае

Следуйте этим ключевым шагам:

- Обеспечьте безопасность: Остановите транспортное средство (если это возможно и безопасно), включите аварийную сигнализацию, выставьте знак аварийной остановки.

- Вызовите необходимые службы:

- ГИБДД: Обязательно при ДТП с участием других транспортных средств, пешеходов, при наличии пострадавших или спорах о виновности. Не покидайте место ДТП до приезда сотрудников!

- Скорую помощь: При наличии пострадавших.

- Полицию: При угоне, краже, вандализме, поджоге или других противоправных действиях.

- Зафиксируйте обстоятельства:

- Сделайте фото и видео места происшествия: общий план, повреждения вашего и других ТС (если есть), следы торможения, обломки, дорожные знаки, состояние дороги, номера участников ДТП.

- Запишите контактные данные свидетелей (ФИО, телефон).

- При ДТП заполните совместно с другими участниками Извещение о ДТП (европротокол), если это возможно (нет пострадавших, ущерб до определенной суммы, согласие по обстоятельствам).

- Получите копии протоколов, постановлений, справок от сотрудников ГИБДД или полиции.

- Уведомите страховую компанию:

- Немедленно позвоните в страховую компанию по телефону горячей линии, указанному в полисе или на сайте. Сообщите о наступлении страхового случая.

- Уточните порядок дальнейших действий: куда и в какие сроки предоставлять автомобиль для осмотра, какие документы собирать.

- Соблюдайте сроки уведомления, указанные в вашем договоре!

- Соберите пакет документов: Подготовьте документы согласно требованиям вашей страховой компании. Обычно требуются:

- Заявление о страховой выплате (форма страховщика).

- Документы на автомобиль (ПТС/СТС, водительское удостоверение лица, управлявшего ТС на момент события).

- Документы, подтверждающие страховой случай (справка из ГИБДД по форме, протокол, постановление, свидетельство о возбуждении/отказе в возбуждении уголовного дела при угоне, справка из МЧС о стихийном бедствии и т.д.).

- Извещение о ДТП (европротокол), если заполнялось.

- Реквизиты для выплаты (банковский счет).

- Документы на ремонт (если ремонтировали самостоятельно в разрешенных случаях или требуете компенсацию).

- Ключи от автомобиля (часто требуются при осмотре, особенно при серьезных повреждениях или угоне).

- Предоставьте автомобиль на осмотр: В согласованный с представителем страховой компании срок и место предоставьте поврежденное транспортное средство для проведения осмотра и оценки ущерба страховщиком. Не приступайте к ремонту до осмотра, если это не разрешено договором или страховщиком!

- Получите решение и выплату: После осмотра и рассмотрения документов страховая компания вынесет решение о выплате страхового возмещения или направлении на ремонт в аккредитованную СТО. Выплата производится на указанный счет, ремонт организуется страховщиком.

Важные моменты:

- Не признавайте вину без консультации со страховщиком, если не уверены.

- Не покидайте место ДТП до оформления документов уполномоченными лицами (кроме случаев, оговоренных в ПДД для оформления европротокола).

- Не приступайте к ремонту до осмотра автомобиля страховщиком, если иное не предусмотрено договором (например, незначительные повреждения по европротоколу). Это может стать основанием для отказа в выплате.

- Внимательно читайте свой договор КАСКО и Правила страхования – там указаны все исключения, франшиза, особые условия и сроки.

- Соблюдайте сроки подачи заявления и документов, а также предоставления автомобиля на осмотр. Промедление может привести к отказу в выплате.

| Ситуация | Максимальный срок уведомления страховщика* |

|---|---|

| ДТП, Повреждения (град, падение предметов и пр.) | Обычно 3-5 рабочих дней (уточняйте в договоре!) |

| Угон (хищение) | Немедленно (в течение 24 часов) |

*Конкретные сроки всегда указаны в вашем договоре страхования и Правилах страхования вашей компании. Они могут отличаться!

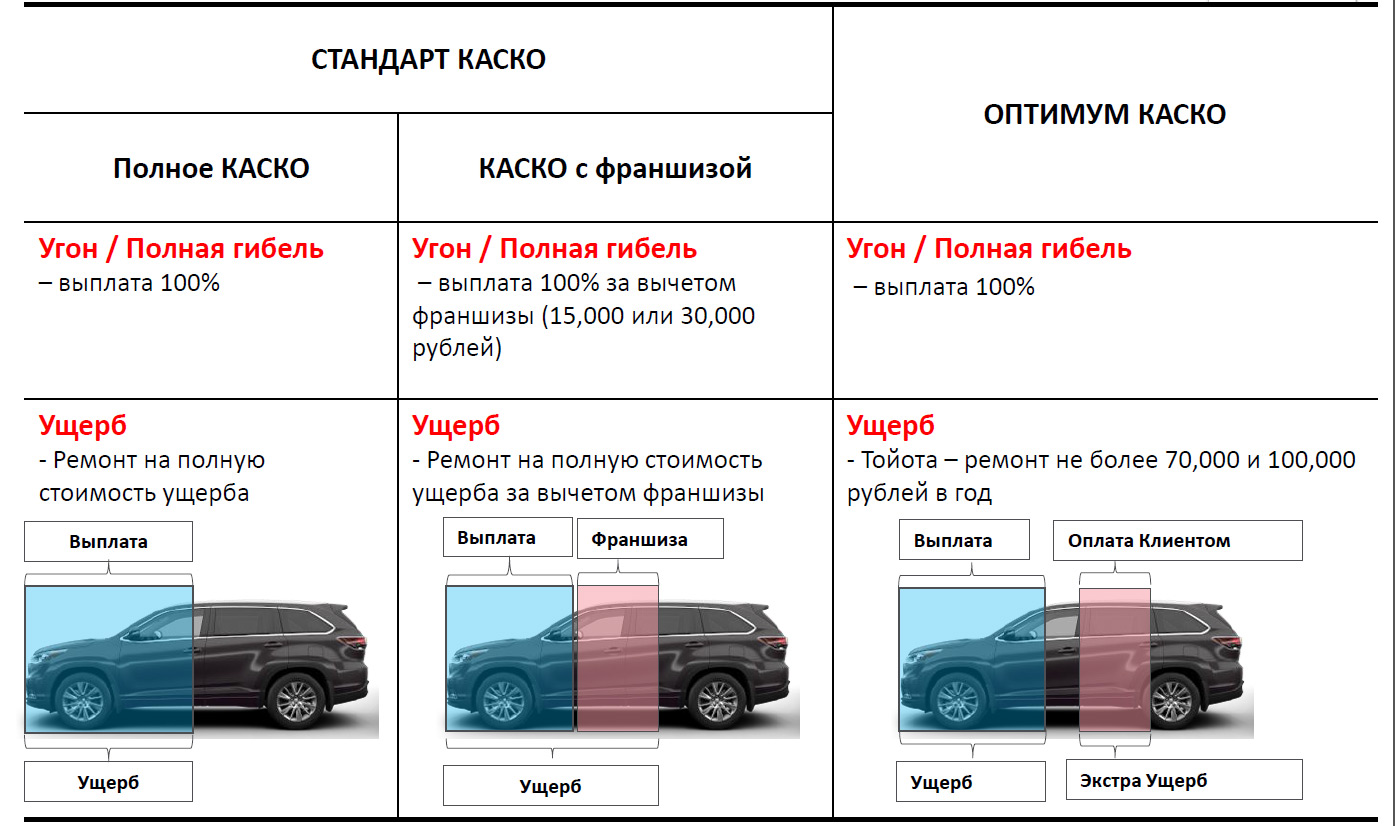

Франшиза в КАСКО: как она работает и зачем нужна

Франшиза в КАСКО – это фиксированная сумма, которую страхователь самостоятельно оплачивает при каждом страховом случае. Она представляет собой часть ущерба, не компенсируемую страховой компанией. Например, при франшизе 30 000 ₽ и ремонте стоимостью 80 000 ₽ страховая выплатит только 50 000 ₽.

Применение франшизы зависит от её типа. При безусловной франшизе вычет производится всегда, независимо от размера ущерба. Условная франшиза действует как порог: если ущерб ниже установленной суммы (например, 20 000 ₽), страховая выплата не производится вовсе. Если же ущерб превышает этот порог, компенсация выплачивается полностью.

Зачем нужна франшиза?

- Снижение стоимости полиса: Чем выше франшиза, тем дешевле страховой взнос. Разница может достигать 15-40%.

- Фильтрация мелких обращений: Исключает частые выплаты по незначительным повреждениям (царапины, сколы), что экономит время клиента и ресурсы страховщика.

- Сохранение бонусов: Помогает избежать потери скидки за безаварийность при мелких ремонтах.

| Тип ущерба | Без франшизы | С франшизой 30 000 ₽ |

|---|---|---|

| Разбитое стекло (25 000 ₽) | Выплата 25 000 ₽ | Ремонт за свой счёт |

| Вмятина на двери (50 000 ₽) | Выплата 50 000 ₽ | Выплата 20 000 ₽ |

Выбирая размер франшизы, учитывайте финансовую готовность покрывать мелкие ремонты самостоятельно и потенциальную экономию на страховой премии. Оптимальный вариант – сумма, сопоставимая со стоимостью типовых повреждений (замена стекла, покраска бампера).

Оформление КАСКО: пошаговый процесс

Процесс оформления КАСКО требует внимательного подхода к выбору условий и сбору документов. Начните с анализа предложений страховых компаний и точного определения параметров вашего транспортного средства.

Убедитесь, что все предоставляемые данные соответствуют действительности, так как ошибки могут привести к отказу в выплате. Уточните перечень покрываемых рисков и исключений до подписания договора.

Инструкция по оформлению полиса

- Выбор страховщика: Сравните тарифы, репутацию компании, условия выплат и доступность сервисных центров.

- Расчет стоимости: Предоставьте данные для калькуляции:

- Марка, модель, год выпуска авто

- VIN и госномер

- Сведения о водителях (стаж, возраст)

- Желаемые риски (ущерб, угон, тотальная гибель)

- Подготовка документов:

Документ Обязательность Паспорт владельца ТС Обязательно ПТС или СТС Обязательно Водительские удостоверения Для вносимых в полис водителей Диагностическая карта По требованию страховщика - Оплата и активация: Внесите платеж после согласования условий. Полис вступает в силу с даты, указанной в договоре.

- Проверка полиса: Убедитесь в наличии:

- Печати и подписи страховщика

- Правильности технических данных авто

- Списка включенных рисков

Храните оригинал полиса в автомобиле вместе с документами на ТС. Электронный вариант дублируйте в облачном хранилище. При изменении данных (смена владельца, переоборудование) уведомите страховщика для корректировки договора.

Как правильно выбрать страховую компанию для КАСКО

Выбор страховщика напрямую влияет на качество обслуживания и скорость выплат при ущербе. Неверное решение может привести к сложностям при урегулировании убытков или финансовым потерям.

Анализ ключевых параметров страховой компании минимизирует риски и обеспечит надежную защиту автомобиля. Рассмотрите следующие аспекты перед заключением договора.

Ключевые критерии выбора

- Финансовая устойчивость

- Проверьте рейтинги агентств (Эксперт РА, НРА, АКРА)

- Изучите годовую отчетность по РСБУ/МСФО

- Убедитесь в отсутствии судебных исков о банкротстве

- Репутация и отзывы

- Анализируйте реальные кейсы клиентов на форумах (например, Банки.ру)

- Обратите внимание на частоту отказов в выплатах

- Уточните сроки обработки заявлений (в идеале – до 14 дней)

- Условия договора

Параметр На что смотреть Франшиза Размер, тип (условная/безусловная) Исключения Перечень нестраховых случаев Доп. опции Эвакуация, ремонт у дилера, замена стекол - Стоимость и скидки

- Сравните минимум 5 предложений через агрегаторы

- Уточните коэффициенты для вашего авто (мощность, возраст)

- Используйте бонусы за безаварийность или многолетний стаж

- Сервисная инфраструктура

- Наличие аккредитованных СТО в вашем регионе

- Работа круглосуточной диспетчерской службы

- Возможность оформления ДТП по европротоколу

Запросите письменные разъяснения спорных пунктов договора до подписания. Отдельно уточните порядок независимой экспертизы при несогласии с оценкой ущерба.

Список источников

При подготовке материалов о каско-страховании использовались авторитетные отраслевые документы и регулирующие акты. Основное внимание уделялось официальным определениям и ключевым аспектам договоров.

Для раскрытия темы проанализированы нормативные источники и профильные публикации. В список вошли законодательные акты РФ, разъяснения регуляторов и отраслевые аналитические материалы.

Официальные и нормативные документы

- Гражданский кодекс Российской Федерации (Глава 48 "Страхование", Статьи 927-970)

- Закон РФ "Об организации страхового дела" № 4015-1 (с актуальными изменениями)

- Указания Банка России "О правилах добровольного страхования транспортных средств"

- Официальные разъяснения Центрального банка РФ по каско-страхованию

Специализированные отраслевые материалы

- Страховые термины и понятия (Российский союз автостраховщиков, РСА)

- Методические рекомендации по расчету страховых тарифов по каско (актуарные стандарты)

- Аналитические отчеты о рынке каско-страхования в РФ (экспертные обзоры)

- Профессиональные публикации в журналах "Страховое дело" и "Финансы"