Код безопасности карты - что означают секретные цифры?

Статья обновлена: 28.02.2026

На обратной стороне вашей банковской карты скрывается небольшой набор цифр, критически важный для защиты средств.

Эти три или четыре знака известны как код безопасности CVV или CVC и служат электронным эквивалентом подписи владельца.

Он подтверждает физическое наличие карты при онлайн-платежах, предотвращая несанкционированные транзакции.

Никогда не сообщайте эти цифры посторонним – их знание позволяет злоумышленникам полностью контролировать ваш счёт.

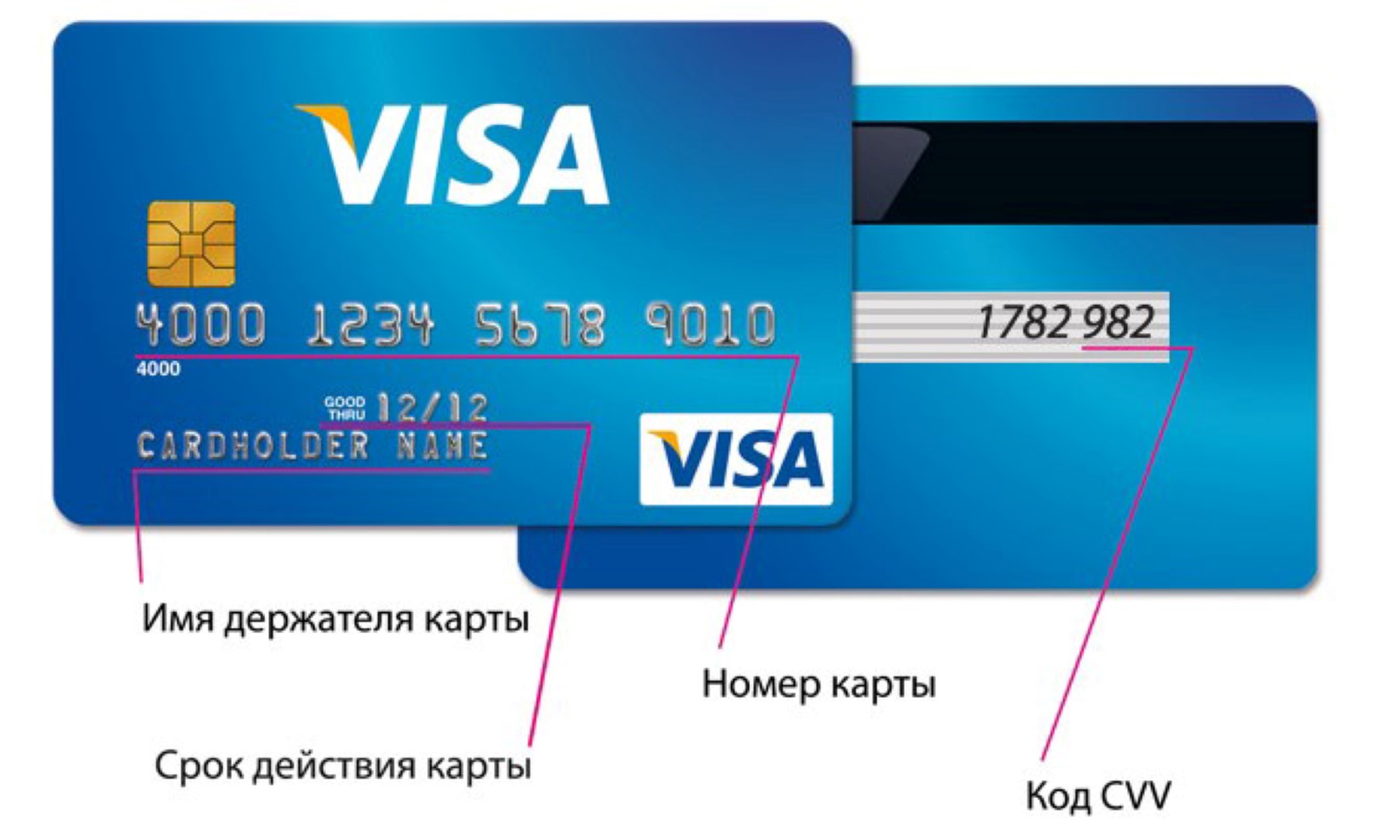

Месторасположение защитного кода на карте

Защитный код (CVV/CVC) располагается в разных зонах карты в зависимости от платежной системы. Это трехзначный или четырехзначный числовой код, выполняющий роль дополнительного элемента аутентификации при онлайн-операциях.

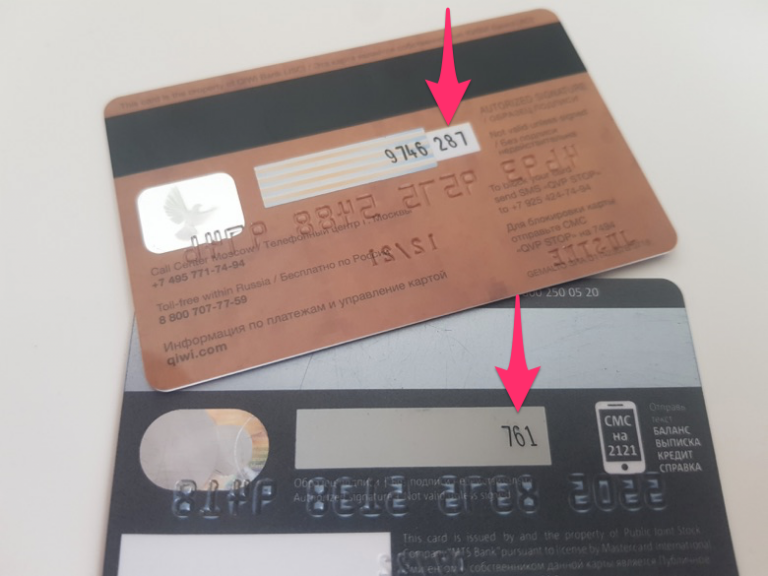

Для большинства карт (Visa, Mastercard, МИР) код размещен на обратной стороне. Найдите белую полосу для подписи – в её конце, после последних четырех цифр номера карты, будут указаны 3 цифры кода. На некоторых картах он может располагаться справа от полосы или обособленно в прямоугольнике.

Особенности расположения по типам карт

- Visa/Mastercard/МИР: 3 цифры на реверсе, в правой части подписечной полосы.

- American Express: 4 цифры на лицевой стороне, над номером карты справа.

- Виртуальные карты: код указывается отдельно в договоре или мобильном приложении банка.

Важно: Код никогда не эмбоссируется (не наносится рельефно) и отсутствует на магнитной полосе/чипе. При физическом повреждении карты (стертая полоса) его можно уточнить только в банке-эмитенте.

Основные функции безопасности кода CVV/CVC

Код CVV (Card Verification Value) или CVC (Card Verification Code) является обязательным элементом защиты банковских карт при дистанционных операциях. Он физически нанесён на карту отдельно от номера, что исключает его считывание через магнитную полосу или чип.

Этот код выполняет роль динамического пароля, подтверждающего факт физического наличия карты у держателя в момент совершения транзакции. Его отсутствие в рельефном тиснении и базовых данных карты повышает устойчивость к компрометации.

Ключевые защитные механизмы

- Верификация владения картой

Требование ввода кода подтверждает, что плательщик имеет физический доступ к карте, так как CVV/CVC не отображается в чеках, выписках или платежных системах. - Защита от ретрансляции данных

При компрометации номера карты и имени держателя мошенник не сможет провести операцию без CVV/CVC. Код не хранится в банковских базах при авторизации. - Ограничение CNP-мошенничества

Для транзакций типа Card-Not-Present (онлайн, телефон) код служит обязательным дополнением к основным реквизитам, блокируя использование украденных данных. - Соответствие PCI DSS стандартам

Требованиями платёжной индустрии запрещено хранить CVV/CVC после авторизации операции. Это исключает утечки из баз данных мерчантов. - Дифференциация защиты по картам

Тип карты Расположение Длина кода Visa/Mastercard Оборотная сторона 3 цифры (CVV2/CVC2) American Express Лицевая сторона 4 цифры (CID)

Различие между магнитным кодом CID и статическим CVV2

CID (Card Identification Number) – это уникальный защитный код, используемый преимущественно картами American Express. Он состоит из 4 цифр и располагается на лицевой стороне карты, над номером. Его основная функция – подтверждение физического наличия карты при операциях, особенно в CNP-сделках (Cardholder Not Present).

CVV2 (Card Verification Value 2) – трёхзначный статичный код, применяемый платежными системами Visa, Mastercard и другими (кроме AmEx). Располагается на обратной стороне карты, рядом с полем для подписи. Как и CID, он служит для верификации карты при транзакциях без физического предъявления, но отличается местоположением и стандартами использования.

Ключевые отличия

Основные различия между CID и CVV2:

- Расположение: CID – на лицевой стороне (AmEx), CVV2 – на оборотной (Visa/Mastercard).

- Длина кода: CID всегда 4 цифры, CVV2 – 3 цифры.

- Принадлежность: CID эксклюзивен для American Express, CVV2 – стандарт для Visa, Mastercard, МИР и аналогичных систем.

- Технология хранения: Оба кода напечатаны, а не закодированы на магнитной полосе. CVV2 также никогда не дублируется в чипе или магнитной полосе, что исключает его считывание через скиммеры.

Важно: Несмотря на различия, оба кода выполняют идентичную задачу – защищают от мошенничества при оплате без карты. Их запрещено хранить в открытом виде после транзакции согласно стандарту PCI DSS.

Обязательность ввода кода безопасности при онлайн-платежах

Код безопасности (CVV/CVC) является обязательным реквизитом для завершения большинства онлайн-транзакций. Без его корректного ввода платежная система автоматически отклоняет операцию, даже если остальные данные карты верны. Это требование установлено международными платежными системами (Visa, Mastercard) как базовый протокол безопасности.

Обязательность ввода обусловлена физическим расположением кода: он находится на обратной стороне карты (реже – на лицевой у American Express), что исключает его копирование через скимминг магнитной полосы или фотографирование лицевой стороны. Требование ввода подтверждает, что карта физически находится у плательщика в момент оплаты.

Причины обязательной верификации кода

- Подтверждение владения картой: защита от использования украденных реквизитов (номера карты, срока действия)

- Снижение мошенничества: невозможность проведения транзакций только на основе данных из базы

- Соответствие стандартам PCI DSS: запрет на хранение CVV/CVC мерчантами

Исключения составляют только рекуррентные платежи (подписки), где код требуется при первом платеже, но не запрашивается при последующих списаниях. Однако даже в этом случае мерчанты обязаны соблюдать строгие правила аутентификации.

Отсутствие кода безопасности в банковских реквизитах

В стандартных банковских реквизитах, необходимых для перевода средств (например, номер счета, БИК, ИНН получателя, корр. счет банка), код безопасности карты (CVC/CVV) никогда не фигурирует. Эти данные предназначены исключительно для идентификации расчетного счета и банка-получателя, но не требуют подтверждения прав на физическую карту.

Код безопасности – это атрибут конкретной пластиковой карты, а не банковского счета. Он необходим только при операциях, где карта используется напрямую: онлайн-платежах в интернет-магазинах, подтверждении транзакций через приложение банка или снятии наличных в банкоматах. При передаче реквизитов для безналичного перевода между счетами этот элемент отсутствует принципиально.

Почему код не входит в реквизиты

Основные причины исключения CVV/CVC из реквизитов:

- Разная сфера применения: реквизиты счета служат для идентификации получателя денег, а код карты – для аутентификации держателя при оплате.

- Безопасность: отсутствие кода в реквизитах снижает риски его компрометации при частой передаче данных (например, в договорах или платежках).

- Юридическая значимость: операции по счету подтверждаются подписью/электронной подписью владельца, а не цифрами с карты.

| Данные для перевода на счёт | Данные для оплаты картой |

|---|---|

| Номер расчетного счета (20 цифр) | Номер карты (16-19 цифр) |

| БИК банка | Срок действия карты |

| Корр. счёт банка | Код безопасности (CVC/CVV) |

| ИНН получателя/банка | Имя держателя карты |

Важно: если при запросе реквизитов для перевода вас просят указать CVC/CVV – это признак мошенничества. Код безопасности необходим только при оплате товаров/услуг вашей картой и не должен передаваться третьим лицам в других контекстах.

Генерация кода при выпуске карты: технология создания

Процесс генерации кода безопасности стартует одновременно с изготовлением физической карты. Банковские системы используют специализированные генераторы случайных чисел (ГСЧ), соответствующие стандартам PCI DSS. Эти криптографические алгоритмы создают уникальные комбинации цифр, исключающие математические закономерности и предсказуемость. Код генерируется в защищённой среде HSM-модулей (Hardware Security Module), обеспечивающих физическую и логическую изоляцию процесса.

Сформированный CVV/CVC автоматически ассоциируется с основными реквизитами карты (номером, сроком действия) в банковской базе данных без сохранения на носителе. Технология исключает человеческий фактор: сотрудники банка не имеют доступа к значениям кодов на любом этапе. Одновременно с этим данные шифруются асимметричными алгоритмами (например, AES-256) перед записью в платёжные системы.

Ключевые этапы генерации

- Верификация параметров: Система проверяет соответствие карты продукту (кредитная/дебетовая) и платёжной системе (Visa, Mastercard и т.д.)

- Создание seed-значения: Генератор получает криптографическое "зерно" из энтропийных источников (тайминги операций, аппаратные шумы)

- Расчёт кода: Алгоритм вычисляет CVV/CVC по стандарту EMV на основе:

- Номера карты

- Срока действия

- Секретного ключа банка (Issuer Identification Number)

- Дополнительных динамических параметров

| Компонент | Роль в генерации | Защитные меры |

|---|---|---|

| HSM-модули | Аппаратное выполнение криптоопераций | Физическая защита корпуса, уничтожение данных при вскрытии |

| Мастер-ключи | Шифрование данных карты в БД | Хранение в разобранном виде (split-key), ротация каждые 90 дней |

| Транзакционные журналы | Фиксация операций с кодами | Запись в write-once хранилища, контроль целостности хэшами |

Сгенерированные коды никогда не передаются в процессинговые центры открытым текстом – вместо этого используются токены-маски. При активации карты в банкомате происходит автоматическая верификация связи CVV/CVC с номером через криптографическую подпись без расшифровки исходного значения. Технология гарантирует: даже при компрометации базы данных злоумышленник не получит функциональных кодов безопасности.

Запрет хранения кода вместе с картой физически

Физическое совместное хранение карты и её CVV/CVC-кода создаёт критическую уязвимость. Если злоумышленник получает доступ к кошельку или месту хранения, он мгновенно обретает все компоненты для проведения несанкционированных онлайн-платежей. Требования платёжных систем и банков прямо запрещают записывать защитный код на саму карту, бумажку рядом с ней или в цифровом виде на устройстве с фотографией карты.

Этот запрет распространяется на любые материальные носители: надписи на чековой ленте, стикеры на пластике, заметки в телефонной книжке рядом с реквизитами. Даже временное хранение дубликата кода в одном физическом пространстве с картой (например, в сейфе или ящике стола) считается нарушением базовых правил безопасности, многократно повышающим риски компрометации средств.

Почему раздельное хранение критически важно

Принцип "разделения секретов" обеспечивает двухуровневую защиту:

- Физическая кража карты не даёт доступа к CVV/CVC

- Компрометация цифровых записей (фото кода в облаке) бесполезна без данных самой карты

Оптимальные практики хранения кода включают:

- Запоминание 3-значного кода как PIN-кода

- Использование менеджера паролей с шифрованием

- Хранение в зашифрованном виде отдельно от реквизитов карты

| Рискованное действие | Безопасная альтернатива |

| Запись кода на бумажке в кошельке с картой | Хранение в памяти или зашифрованном приложении |

| Фотографирование карты вместе с кодом на оборотной стороне | Раздельное хранение изображений в разных зашифрованных хранилищах |

Важно: При утере карты с записанным кодом безопасность средств гарантировать невозможно – банки вправе отказать в компенсации несанкционированных списаний.

Физические способы защиты кода от считывания

Нанесение скретч-слоя поверх цифр кода безопасности – базовый метод, предотвращающий визуальное считывание до момента активации карты. Этот непрозрачный слой удаляется клиентом после получения карты, обеспечивая контроль над моментом раскрытия информации. Дополнительно используются рельефные текстуры под покрытием, затрудняющие предварительное определение символов через тактильный контакт.

Производители внедряют специальные чернила, видимые только при определенном угле освещения или под УФ-светом. Это усложняет фотографирование кода стандартными камерами. Для премиальных карт применяется микротекст – комбинация мелких символов, сливающихся в единое изображение при обычном рассмотрении, но требующее оптического увеличения для расшифровки.

Дополнительные меры защиты

- Сдвиг расположения кода на разных партиях карт (слева/справа от полосы) для дезориентации злоумышленников

- Перфорация символов – создание микроотверстий вместо печати, невидимых без подсветки

- Ламинирование области кода материалами, искажающими блики при попытке съемки

| Технология | Принцип действия | Уязвимость |

| Голографическая наклейка | Меняет изображение под разными углами, скрывая код | Физическое разрушение слоя |

| Магнитная маскировка | Генерация помех при электронном сканировании | Высокоточные фильтры |

- При производстве карт внедряется двухэтапная печать: сначала наносится основной фон, затем – код поверх защитного состава

- В корпоративных решениях применяются кодовые клавиатуры – физические накладки на карту с изменяемыми комбинациями цифр

Отличие функционала кода безопасности от ПИН-кода в банкоматах

ПИН-код служит исключительно для аутентификации держателя карты при физическом взаимодействии с банкоматом или терминалом. Он обеспечивает доступ к банковскому счету для выполнения базовых операций: снятия наличных, просмотра баланса или перевода средств. Уникальность ПИН-кода заключается в его динамической природе – владелец карты может самостоятельно изменять его через банкомат или онлайн-банкинг.

Код безопасности (CVV/CVC), напротив, не используется в банкоматах вообще. Его функционал активируется только при бесконтактных операциях, особенно в онлайн-среде. Этот статичный код, нанесенный на саму карту, подтверждает физическое владение платежным инструментом при транзакциях без ее предъявления. В отличие от ПИН-кода, он не предоставляет доступа к счету и не подлежит изменению пользователем – при перевыпуске карты генерируется новый набор цифр.

Сравнительная характеристика

| Критерий | ПИН-код | Код безопасности (CVV/CVC) |

|---|---|---|

| Основное назначение | Идентификация владельца карты | Подтверждение физического наличия карты |

| Использование в банкоматах | Обязателен для операций | Не применяется |

| Место хранения | В памяти держателя карты | На поверхности карты (рельефный или напечатанный) |

| Изменяемость | Пользователь может сменить | Фиксирован на весь срок действия карты |

| Риск компрометации | Блокировка доступа к счету | Угроза только для онлайн-платежей |

Процедура действия при компрометации кода безопасности

Немедленно прекратите любые операции с картой, включая онлайн-платежи и снятие наличных. Извлеките карту из банкоматов или терминалов, если она в них находится, и не передавайте её третьим лицам.

Зафиксируйте точное время и обстоятельства, при которых возникли подозрения о компрометации кода безопасности. Проверьте историю операций в мобильном приложении банка для выявления несанкционированных транзакций.

Алгоритм экстренных мер

- Экстренная блокировка карты: позвоните в службу поддержки банка по номеру, указанному на обороте карты или официальном сайте. Требуйте немедленной блокировки.

- Сообщение о компрометации: чётко объясните оператору, что CVV/CVC-код мог стать известен посторонним лицам. Укажите последние легальные операции для идентификации.

- Перевыпуск карты: запросите замену карты с новым номером и сроком действия. Уничтожьте старую карту после получения новой.

- Мониторинг операций:

- Проверяйте выписки и push-уведомления 2-3 раза в день.

- Оспорьте подозрительные транзакции письменным заявлением в банк в течение 24 часов.

- Смена паролей: обновите PIN, пароли интернет-банка и привязанных платёжных сервисов (PayPal, Google Pay и др.).

Никогда не сообщайте коды безопасности по телефону или в соцсетях, даже если звонящий представляется сотрудником банка. Используйте виртуальные карты с одноразовыми CVV для онлайн-платежей.

Запрет на передачу кода безопасности третьим лицам

Код безопасности (CVC2/CVV2) – строго конфиденциальная информация, предназначенная исключительно для подтверждения физического наличия карты у её владельца. Передача этого кода любым третьим лицам полностью аннулирует его защитную функцию и создаёт прямой риск несанкционированного доступа к вашим средствам.

Ни банки, ни платёжные системы никогда не запрашивают полный код безопасности через телефон, электронную почту, мессенджеры или SMS. Любые подобные требования – однозначный признак мошенничества, направленного на хищение ваших денег.

Почему передача кода категорически запрещена

- Утрата контроля над счётом: Злоумышленник, получивший код, может мгновенно провести оплату в интернете без дополнительных подтверждений.

- Невозможность оспорить операцию: Банк вправе отказать в возврате средств, если транзакция была авторизована с использованием корректного CVC/CVV, так как это считается доказательством вашего согласия.

- Раскрытие критических данных: В сочетании с номером карты и сроком действия (которые легче подслушать или подсмотреть) код даёт полный доступ к счёту.

| Кто может запросить код | Кто НЕ должен запрашивать код |

| Платёжная страница проверенного интернет-магазина в момент оплаты (ввод только вами!) | «Сотрудник банка» по телефону/в письме |

| Банкомат вашего банка (для ввода PIN) | «Техподдержка» сервиса через чат |

| Коллеги, родственники, курьеры |

Запомните: Код безопасности – ваша личная электронная подпись для платежей. Храните его так же бережно, как PIN-код от карты. Любое требование сообщить эти данные – основание немедленно прекратить разговор и обратиться в банк.

Автоматическая аннуляция при перевыпуске карты

При перевыпуске банковской карты все реквизиты предыдущего экземпляра, включая CVC/CVV-код, немедленно аннулируются. Это происходит независимо от причины замены – будь то истечение срока действия, утеря, повреждение или запрос клиента.

Старый код безопасности полностью деактивируется в платежных системах, что исключает возможность его использования для онлайн-операций. Даже если физически карта ещё на руках у владельца, её электронные реквизиты перестают быть валидными с момента выпуска дубликата.

Ключевые особенности процесса

- Мгновенное прекращение действия: аннуляция старого кода происходит автоматически при генерации данных новой карты

- Причины перевыпуска:

- Плановое обновление (окончание срока годности)

- Экстренные случаи (кража, повреждение магнитной полосы)

- Подозрение в компрометации данных

Новый трехзначный код безопасности будет напечатан на обратной стороне перевыпущенной карты. Он не связан с предыдущим значением, так как генерируется случайным образом при изготовлении нового пластика.

| Тип реквизита | Статус при перевыпуске |

| Номер карты | Может сохраниться или измениться* |

| Срок действия | Обновляется |

| CVC/CVV-код | Всегда аннулируется и заменяется |

* Зависит от политики банка и причины перевыпуска

Список источников

Код безопасности (CVV/CVC) – критический элемент защиты банковских карт при бесконтактных операциях. Достоверная информация о его назначении, правилах использования и рисках требует проверенных источников.

Следующие ресурсы предоставляют авторитетные данные о стандартах безопасности, механизмах защиты платежных систем и рекомендациях по безопасному использованию кодов. Они включают официальную документацию, регуляторные требования и экспертные материалы.

- Официальные сайты платежных систем: Техническая документация Visa, Mastercard и МИР о стандартах безопасности (CVV2, CVC2)

- Центральный Банк РФ: Рекомендации по защите персональных данных и безопасному использованию платежных карт

- PCI Security Standards Council: Требования стандарта PCI DSS к обработке данных карт

- Материалы крупных банков: Гайды Сбербанка, Тинькофф, ВТБ по безопасности карточных операций

- Исследования компаний кибербезопасности: Отчеты Group-IB, Kaspersky Lab о мошеннических схемах с CVV

- Банковские нормативные акты: ФЗ "О национальной платежной системе", Положение Банка России № 683-П

- Экспертные публикации: Статьи в профильных изданиях (Banki.ru, Frank RG) с комментариями специалистов по платежной безопасности