Определение срока полезного использования автомобиля и его расчет

Статья обновлена: 28.02.2026

Срок полезного использования (СПИ) автомобиля – период, в течение которого транспортное средство приносит экономическую выгоду организации или используется для выполнения целей индивидуального предпринимателя.

Этот показатель напрямую влияет на бухгалтерский учет и налогообложение, определяя нормы амортизационных отчислений.

Правильный расчет СПИ позволяет оптимизировать финансовые затраты и планировать замену автопарка.

Понятие СПИ для целей налогообложения прибыли

Срок полезного использования (СПИ) в налоговом учете – период, в течение которого автомобиль (или иное основное средство) используется для извлечения дохода. Он определяет временной интервал для начисления амортизации, непосредственно влияя на расчет налога на прибыль. Через списание амортизационных отчислений стоимость объекта постепенно включается в расходы организации, уменьшая налоговую базу.

СПИ устанавливается организацией самостоятельно на дату ввода автомобиля в эксплуатацию, но строго в рамках амортизационной группы, соответствующей его характеристикам. Классификация основных средств по группам утверждена Постановлением Правительства РФ №1 от 01.01.2002 и основывается на Общероссийском классификаторе основных фондов (ОКОФ). Автомобили распределяются по группам в зависимости от типа, назначения и технических параметров.

Порядок определения СПИ для автомобиля

Для расчета СПИ выполните следующие шаги:

- Идентифицируйте амортизационную группу автомобиля по Классификации ОС:

- Легковые авто – III группа (СПИ 3-5 лет)

- Грузовые авто до 0.5 т – III группа

- Грузовые авто 0.5-5 т, автобусы до 16 мест – IV группа (5-7 лет)

- Грузовые авто от 5 т, автобусы от 16 мест – V группа (7-10 лет)

- Выберите конкретный СПИ в пределах диапазона группы. Например, для легкового автомобиля можно установить 48 месяцев (4 года).

- Зафиксируйте срок в приказе об учетной политике и инвентарной карточке объекта.

Важно: Если автомобиль был в эксплуатации, СПИ можно уменьшить на срок его фактического использования у предыдущего владельца (при наличии документального подтверждения). Для дорогостоящих авто (свыше 1 млн руб.) применяются специальные правила амортизации.

| Тип автомобиля | Амортизационная группа | Диапазон СПИ (лет) |

|---|---|---|

| Легковой | III | 3-5 |

| Микроавтобус (до 16 мест) | IV | 5-7 |

| Грузовой (0.5-5 т) | IV | 5-7 |

| Автобус (от 16 мест) | V | 7-10 |

| Самосвал (свыше 5 т) | V | 7-10 |

СПИ как основа для расчета амортизации автомобиля

Срок полезного использования (СПИ) автомобиля – период, в течение которого транспортное средство будет эксплуатироваться для получения экономических выгод. Этот показатель является ключевым при расчете амортизации, так как определяет распределение первоначальной стоимости актива на расходы в течение его "полезной жизни". СПИ устанавливается организацией самостоятельно на дату ввода автомобиля в эксплуатацию с учетом ожидаемого физического износа, технических характеристик и нормативных требований.

Для расчета амортизации СПИ преобразуется в месячную норму износа. Основная формула линейного метода (наиболее распространенного для автотранспорта) выглядит так: Ежемесячная амортизация = Первоначальная стоимость / (СПИ в месяцах). Если СПИ установлен в годах, его необходимо перевести в месяцы (×12). Например, при стоимости автомобиля 1 200 000 руб. и СПИ 5 лет (60 месяцев) ежемесячное списание составит: 1 200 000 / 60 = 20 000 руб.

Факторы, влияющие на СПИ автомобиля

- Класс транспортного средства: Легковые (3-5 лет), грузовые (5-10 лет), спецтехника (до 15 лет)

- Условия эксплуатации: Климат, качество дорог, интенсивность использования

- Нормативная база: Классификация ОКОФ (Общероссийский классификатор основных фондов)

- Технический ресурс: Плановый пробег до капитального ремонта по данным производителя

| СПИ (лет) | Норма амортизации в год (%) | Пример авто |

|---|---|---|

| 3-4 | 25-33.3 | Премиальные седаны |

| 5 | 20 | Среднеразмерные кроссоверы |

| 7-10 | 10-14.3 | Коммерческий транспорт |

При изменении условий эксплуатации (например, после модернизации) СПИ может быть пересмотрен. Важно помнить: амортизация прекращает начисляться после полного погашения стоимости авто или его выбытия. Для налогового учета СПИ должен соответствовать амортизационной группе по Классификации ОКОФ, иначе расходы на амортизацию не будут признаны.

Связь между СПИ и фактическим сроком эксплуатации машины

Срок полезного использования (СПИ) представляет собой плановый бухгалтерский период, в течение которого автомобиль амортизируется и признается активом предприятия. Он определяется приказом руководителя на основании классификации основных средств (ОКОФ) и амортизационных групп, где легковые авто обычно относятся к 3-5 группам (от 3 до 7-10 лет). СПИ фиксируется в бухгалтерских документах и не меняется без веских оснований.

Фактический срок эксплуатации – реальный период использования транспортного средства до его физического или морального износа, выбытия из автопарка. Этот показатель зависит от технического состояния машины, качества обслуживания, условий эксплуатации и может существенно отличаться от установленного СПИ. Ключевое различие: СПИ – нормативная бухгалтерская величина, тогда как фактический срок – объективный технико-экономический результат.

Взаимовлияние показателей

При досрочном списании автомобиля (из-за аварии, катастрофического износа) недоначисленная амортизация отражается в учете как убыток. Если же машина эксплуатируется дольше СПИ:

- Амортизация прекращается после полного погашения стоимости

- Объект остается в учете по остаточной стоимости ≈ 0 руб.

- Затраты на ремонт и обслуживание относятся на текущие расходы

| Критерий | СПИ | Фактический срок |

|---|---|---|

| Определение | Нормативный период амортизации | Реальный срок службы до списания |

| Факторы влияния | Амортизационная группа, политика предприятия | Качество ТО, пробег, условия эксплуатации, ремонты |

| Последствия расхождений | Корректировка налоговой базы при преждевременном выбытии | Экономия на покупке нового ТС при длительной эксплуатации |

Пример практического дисбаланса: При СПИ 5 лет автомобиль может быть списан через 3 года из-за коррозии кузова (при агрессивной среде) или использоваться 8-10 лет при регулярном обслуживании и умеренных нагрузках. Юридические ограничения (например, запрет на въезд в город машин ниже экокласса Евро-4) часто становятся решающим фактором досрочного выбытия, не связанным с физическим износом.

Классификация автомобилей по амортизационным группам в РФ

В российском налоговом и бухгалтерском учете автомобили распределяются по амортизационным группам в соответствии с Классификацией основных средств (ОКОФ), утвержденной Постановлением Правительства РФ. Критерием группировки выступает срок полезного использования (СПИ) транспортного средства, определяемый исходя из его типа, назначения и технических характеристик.

Эта классификация напрямую влияет на расчет налоговой базы по налогу на прибыль и величину ежемесячных амортизационных отчислений. Отнесение автомобиля к конкретной группе позволяет установить минимальный и максимальный допустимый СПИ в годах, в пределах которого организация самостоятельно определяет точный срок эксплуатации объекта.

Группы и сроки полезного использования

Автомобили в основном относятся к III-VII амортизационным группам:

| Группа | Срок полезного использования (лет) | Примеры автомобилей |

|---|---|---|

| III | 3-5 | Легковые авто малого класса (Lada Granta, Hyundai Solaris), микроавтобусы до 16 мест |

| IV | 5-7 | Легковые авто среднего класса (Skoda Octavia, Toyota Camry), грузовики грузоподъемностью до 0.5 т |

| V | 7-10 | Внедорожники, кроссоверы (Toyota RAV4, KIA Sorento), автобусы длиной до 7.5 м, грузовики до 5 т |

| VI | 10-15 | Автобусы длиной 7.5-12 м, тягачи седельные, самосвалы |

| VII | 15-20 | Автобусы длиной свыше 16.5 м, специализированные грузовики (бетоновозы, топливозаправщики) |

Ключевые факторы при определении группы:

- Тип ТС: легковой, грузовой, автобус, спецтранспорт

- Назначение: пассажирские перевозки, грузоперевозки, специальные задачи

- Технические параметры: грузоподъемность, мощность двигателя, количество пассажирских мест, габариты

Для точного определения СПИ организации используют:

- Рекомендации производителя в технической документации

- Ожидаемый физический износ с учетом условий эксплуатации

- Нормативно-правовые акты (ОКОФ, Налоговый кодекс РФ)

Где найти официальную классификацию ОС для автотранспорта

Официальная классификация основных средств (ОС), включая автомобильный транспорт, утверждается законодательно и содержится в нормативных документах Министерства финансов РФ. Ключевым источником является Общероссийский классификатор основных фондов (ОКОФ), который определяет группы и сроки полезного использования.

Для автомобилей актуальные коды ОКОФ и амортизационные группы закреплены в Постановлении Правительства РФ № 1 от 01.01.2002 "О Классификации основных средств, включаемых в амортизационные группы". Этот документ систематически обновляется, поэтому необходимо использовать последнюю редакцию.

Источники для доступа к классификации

- Официальный интернет-портал правовой информации (pravo.gov.ru) – содержит актуальные редакции Постановления № 1 с приложением (таблицей групп ОС).

- Справочно-правовые системы (КонсультантПлюс, Гарант) – предоставляют удобный поиск по классификатору с комментариями и историей изменений.

- Сайт Росстандарта (gost.ru) – размещает действующую версию ОКОФ ОК 013-2014 (СНС 2008).

- Налоговый кодекс РФ (ст. 258) – содержит ссылки на Классификацию и общие правила отнесения активов к группам.

При определении группы транспортного средства в Постановлении № 1 используйте таблицу приложения, где автомобили сгруппированы по типам и техническим характеристикам (например, легковые, грузовые, автобусы). Точность классификации напрямую влияет на корректность расчёта амортизации.

Легковые автомобили: отнесение к конкретной амортизационной группе

Для определения амортизационной группы легкового автомобиля в бухгалтерском и налоговом учете необходимо обратиться к классификации основных средств. В России ключевым документом служит Постановление Правительства РФ № 1 от 01.01.2002, устанавливающее группы в зависимости от срока полезного использования (СПИ). Легковые автомобили чаще всего распределяются между III и IV группами.

Конкретная группа зависит от типа, класса и назначения транспортного средства. Например, малолитражные городские модели обычно попадают в III группу (СПИ свыше 3 до 5 лет включительно), тогда как представительские автомобили, внедорожники или модели бизнес-класса чаще относятся к IV группе (СПИ свыше 5 до 7 лет включительно). Исключения составляют специальные автомобили (например, такси или машины скорой помощи), которые могут быть отнесены к другим группам на основе своей функциональности и условий эксплуатации.

Критерии отнесения и примеры групп

Основные факторы, влияющие на группу:

- Тип кузова (седан, хэтчбек, универсал, внедорожник)

- Класс автомобиля (A, B, C, D, E, F, SUV)

- Рабочий объем двигателя

- Назначение (личное использование, такси, служебный транспорт)

Типичное распределение по группам:

| Амортизационная группа | Срок полезного использования | Примеры автомобилей |

|---|---|---|

| III группа | 3–5 лет | Малолитражки (Kia Rio, Lada Granta), компактные хэтчбеки |

| IV группа | 5–7 лет | Бизнес-седаны (Skoda Superb, Toyota Camry), кроссоверы (Hyundai Tucson) |

| V группа | 7–10 лет | Представительские авто (Mercedes-Benz S-Class), тяжелые внедорожники (Toyota Land Cruiser) |

Важно! Организация вправе самостоятельно установить СПИ в пределах выбранной группы, основываясь на:

- Ожидаемом периоде эксплуатации

- Интенсивности использования

- Запланированном пробеге

- Условиях эксплуатации (климат, дорожное покрытие)

Этот срок закрепляется в приказе об учетной политике и используется для расчета ежемесячной амортизации.

Мототранспорт: особенности классификации и СПИ

Классификация мототранспорта для определения срока полезного использования (СПИ) базируется на технических параметрах и функциональном назначении. Ключевыми критериями выступают объем двигателя (в кубических сантиметрах), тип транспорта (мотоцикл, мопед, скутер, квадроцикл), грузоподъемность и наличие пассажирских мест. Эти характеристики напрямую влияют на отнесение техники к конкретной амортизационной группе согласно Общероссийскому классификатору основных фондов (ОКОФ).

СПИ мототранспорта устанавливается в рамках амортизационных групп, регламентированных Постановлением Правительства РФ № 1. Группа определяется по коду ОКОФ: например, мотоциклы общего назначения классифицируются под кодом 310.29.10.42, а мопеды и мотовелосипеды – под 310.29.10.51. Минимальный и максимальный СПИ внутри группы фиксируются в налоговом учете, тогда как в бухгалтерском учете организация может установить срок самостоятельно в этих границах, учитывая интенсивность эксплуатации и условия использования.

Соответствие типов мототранспорта амортизационным группам

| Тип техники | Объем двигателя | Код ОКОФ | Амортизационная группа | СПИ (лет) |

|---|---|---|---|---|

| Мотоциклы | Свыше 125 см³ | 310.29.10.42 | Третья | 3–5 |

| Мопеды/Скутеры | До 50 см³ | 310.29.10.51 | Вторая | 2–3 |

| Квадроциклы | Любой | 310.29.10.42.110 | Третья | 3–5 |

| Мотоциклы с коляской | Свыше 125 см³ | 310.29.10.42 | Третья | 3–5 |

Важные нюансы расчета СПИ:

- Для спортивных мотоциклов СПИ может быть сокращен из-за высоких нагрузок

- Электромототехника (например, электроскутеры) относится к группе 310.29.10.51 с СПИ 2–3 года

- При отсутствии аналога в ОКОФ используется группировка по схожим характеристикам

Грузовики: определение группы в зависимости от грузоподъемности

Для грузовых автомобилей амортизационная группа определяется преимущественно по показателю грузоподъемности согласно Классификации основных средств (Постановление Правительства РФ №1). Этот параметр напрямую влияет на срок полезного использования и отнесение к конкретной амортизационной категории.

Классификация разделяет грузовики на три ключевые категории по массе перевозимого груза. Уточняющие факторы (тип двигателя, назначение ТС, наличие спецоборудования) могут корректировать группу, но базовым критерием остается грузоподъемность.

Классификация грузовых автомобилей по грузоподъемности

| Грузоподъемность | Амортизационная группа | Срок полезного использования |

|---|---|---|

| до 0,5 тонн | Третья | 3–5 лет |

| от 0,5 до 5 тонн | Четвертая | 5–7 лет |

| свыше 5 тонн | Пятая | 7–10 лет |

Уточнения:

- Тягачи и грузовики свыше 12 тонн часто относятся к Шестой группе (10–15 лет)

- Самосвалы грузоподъемностью от 5 тонн обычно включаются в Пятую группу

- Автомобили с электрическим двигателем могут иметь увеличенный срок службы (+1 группа)

Автобусы: разделение по количеству пассажирских мест

Классификация автобусов по количеству пассажирских мест напрямую влияет на определение срока полезного использования, так как вместимость является ключевым параметром для отнесения транспорта к амортизационным группам. Чем выше пассажировместимость, тем длиннее установленный срок эксплуатации в бухгалтерском и налоговом учете.

В российской практике автобусы разделяют на пять категорий в зависимости от максимального числа мест для пассажиров. Данная градация закреплена в нормативных документах, включая ОКОФ (Общероссийский классификатор основных фондов), и определяет срок амортизации транспортного средства.

Классификация автобусов по вместимости

| Категория | Количество пассажирских мест |

|---|---|

| Особо малый класс | до 10 включительно |

| Малый класс | 11–25 |

| Средний класс | 26–35 |

| Большой класс | 36–50 |

| Особо большой класс | свыше 50 |

Примечание: для сочлененных автобусов (типа «гармошка») категория «особо большой класс» применяется независимо от точного числа мест.

Спецтехника на автомобильном шасси: спецгруппы амортизации

Спецтехника на автомобильном шасси (автокраны, эвакуаторы, бетоносмесители, пожарные машины и т.п.) выделяется в особые амортизационные группы согласно Классификации ОС (утв. Постановлением Правительства РФ №1). Ее СПИ определяется не по базовому шасси, а по функциональному назначению надстройки. Это связано с тем, что стоимость и срок эксплуатации специализированного оборудования часто существенно превышают характеристики транспортного средства.

Для расчета СПИ необходимо:

- Идентифицировать основной функциональный компонент (например, подъемный механизм крана или цистерну для ГСМ)

- Найти соответствующую позицию в Классификации ОС

- Определить амортизационную группу и диапазон СПИ

- Установить конкретный срок в пределах диапазона с учетом условий эксплуатации и производителя

Типовое распределение по группам

| Амортизационная группа | Диапазон СПИ | Примеры спецтехники |

|---|---|---|

| Четвертая | 5–7 лет | Автобетононасосы, автогидроподъемники до 14 м |

| Пятая | 7–10 лет | Автокраны (грузоподъемностью до 10 т), топливозаправщики |

| Шестая | 10–15 лет | Пожарные автоцистерны, автолавки, передвижные лаборатории |

| Седьмая | 15–20 лет | Автокраны (грузоподъемностью > 25 т), аэродромные спецмашины |

Ключевые особенности:

- При замене шасси срок амортизации надстройки не пересчитывается

- Если спецоборудование демонтировано, остаточная стоимость переносится на вновь созданный объект ОС

- Для уникальной техники СПИ устанавливается по технической документации или решению комиссии

Нормативные сроки СПИ для новых легковых автомобилей

В российском налоговом и бухгалтерском учете срок полезного использования (СПИ) новых легковых автомобилей устанавливается на основе Классификации основных средств, утвержденной Постановлением Правительства РФ №1 от 01.01.2002. Этот документ распределяет транспортные средства по амортизационным группам в зависимости от их типа и назначения.

Для легковых автомобилей общего назначения применяются преимущественно две амортизационные группы, определяющие диапазон СПИ. Конкретный срок в рамках установленного интервала организация выбирает самостоятельно с учетом ожидаемого периода эксплуатации, интенсивности использования и других технико-экономических факторов.

Амортизационные группы легковых автомобилей

Основные нормативные диапазоны СПИ для новых легковых автомобилей:

| Амортизационная группа | Диапазон СПИ | Типы автомобилей |

|---|---|---|

| Третья группа | свыше 3 лет до 5 лет включительно | Компактные и среднеразмерные модели (например, Volkswagen Polo, Kia Rio) |

| Четвертая группа | свыше 5 лет до 7 лет включительно | Представительские автомобили, внедорожники, модели премиум-класса (например, Mercedes-Benz S-Class, Toyota Land Cruiser) |

Ключевые особенности:

- Для автомобилей такси или спецтранспорта СПИ может устанавливаться в более коротком диапазоне (чаще 3-4 года) из-за интенсивной эксплуатации.

- Организация обязана закрепить выбранный СПИ в пределах группы в своей учетной политике.

- Срок начинает отсчитываться с момента ввода автомобиля в эксплуатацию, а не с даты покупки или производства.

Учет года выпуска при установлении СПИ б/у автомобиля

Год выпуска является ключевым фактором при определении срока полезного использования подержанного автомобиля. Он служит точкой отсчета для расчета фактического возраста транспортного средства на момент принятия к учету.

При установлении СПИ бухгалтерия вычитает количество лет эксплуатации у предыдущего владельца из нормативного срока службы для данной модели. Например, при нормативном СПИ легкового авто 5 лет и фактическом возрасте 2 года на дату покупки, остаточный СПИ составит 3 года.

Правила расчета СПИ для б/у авто

Основные принципы определения срока:

- Нормативный срок берется из классификации основных средств (ОКОФ)

- Фактический возраст рассчитывается от года выпуска до даты оприходования

- Остаточный СПИ = Нормативный СПИ - Фактический возраст на дату покупки

| Нормативный СПИ | Год выпуска | Год покупки | Остаточный СПИ |

|---|---|---|---|

| 5 лет | 2020 | 2023 | 2 года (5 - 3) |

| 7 лет | 2018 | 2024 | 1 год (7 - 6) |

Важно: Если рассчитанный остаточный СПИ составляет менее 12 месяцев, он округляется до 1 года. При превышении фактическим возрастом нормативного срока, СПИ устанавливается минимальным - 1 год.

Как подтвердить фактический срок эксплуатации подержанного авто

Основным доказательством служит паспорт транспортного средства (ПТС), где четко указана дата выпуска автомобиля и дата его первой регистрации. Эти данные являются отправной точкой для расчета общего периода эксплуатации независимо от количества владельцев.

Дополнительным подтверждением выступают сервисные книжки с отметками о ТО, диагностические карты техосмотра и история страховых полисов ОСАГО. В них фиксируются реальные даты обслуживания и эксплуатации, что особенно важно при отсутствии полной документальной истории.

Ключевые источники подтверждения

Для объективной оценки используйте комбинацию документов:

- Договоры купли-продажи - последовательность сделок позволяет отследить периоды владения

- Выписки из реестра ГИБДД - содержат полную историю регистрационных действий

- Гарантийные талоны - подтверждают срок активного использования у первого владельца

При отсутствии документов закажите техническую экспертизу: специалисты определяют реальный износ узлов автомобиля (двигатель, подвеска, кузов), сопоставляя его с нормативными показателями пробега. Особое внимание уделяют состоянию:

- Педального узла и рулевого колеса

- Обивочных материалов салона

- Резинотехнических изделий

| Метод подтверждения | Что устанавливает |

|---|---|

| Электронные сервисы проверки авто (ГИБДД, ЕАИСТО) | Даты всех регистраций, данные о ДТП, пробег по данным ТО |

| Диагностика на официальном дилерском центре | Фактический пробег по данным ЭБУ и степень износа оригинальных деталей |

Важно: реальный срок эксплуатации может отличаться от календарного возраста авто при длительном простое - в таких случаях акцент делают на техническом состоянии, а не на дате производства.

Минимальный срок СПИ для автомобилей с пробегом по Налоговому кодексу

Для подержанных автомобилей минимальный срок полезного использования (СПИ) в налоговом учете определяется на основе амортизационной группы, к которой относится транспортное средство согласно Классификации основных средств (Постановление Правительства РФ №1). Организация вправе установить СПИ как разницу между максимальным сроком эксплуатации, предусмотренным для данной группы, и фактическим сроком службы у предыдущего владельца (п.12 ст.258 НК РФ). Однако полученный результат не может быть меньше минимального порога, установленного для этой амортизационной группы.

Например, при приобретении легкового автомобиля среднего класса (4-я амортизационная группа – СПИ 5-7 лет) с пробегом, который эксплуатировался прежним собственником 2 года:

- Максимальный срок для группы: 84 месяца

- Фактический срок предыдущей эксплуатации: 24 месяца

- Расчетный СПИ: 84 - 24 = 60 месяцев

- Минимальный допустимый СПИ для 4-й группы: 61 месяц

Критические минимальные значения СПИ для распространенных групп:

- 3-я группа (например, малолитражные авто): 37 месяцев

- 4-я группа (средний и бизнес-класс): 61 месяц

- 5-я группа (премиум-сегмент, внедорожники): 85 месяцев

Использование технической документации для установления СПИ

Техническая документация производителя служит основным источником информации для определения нормативного срока полезного использования автомобиля. В паспорте транспортного средства (ПТС), руководстве по эксплуатации и сервисной книжке содержатся ключевые технические параметры, прямо влияющие на расчет СПИ.

При анализе документов необходимо обращать внимание на показатели ресурса основных агрегатов: двигателя, коробки передач, ходовой части. Производители указывают расчетный пробег до капитального ремонта или предельные сроки эксплуатации компонентов, что позволяет экстраполировать общий период эффективного использования транспортного средства.

Ключевые параметры документации

- Регламентные интервалы обслуживания - периодичность замены критичных узлов (ремень ГРМ, подвеска)

- Ресурсные характеристики - пробег до капремонта двигателя и трансмиссии

- Класс долговечности - категория транспортного средства (легковое, коммерческое, спецтехника)

- Условия эксплуатации - поправочные коэффициенты для тяжелых режимов работы

| Документ | Данные для СПИ |

| Руководство по эксплуатации | Ресурс агрегатов, график ТО, гарантийный срок |

| Паспорт ТС (ПТС) | Год выпуска, тип ТС, разрешенная масса |

| Сервисная книжка | Фактический износ, история ремонтов |

Для расчета СПИ бухгалтерия сопоставляет нормативные показатели из документации с фактическими условиями эксплуатации в компании. При отсутствии точных данных в техдокументации применяются амортизационные группы Постановления Правительства РФ №1, соответствующие классу транспортного средства.

Влияние класса автомобиля (эконом, бизнес, люкс) на СПИ

Класс автомобиля является одним из ключевых факторов, косвенно влияющих на его предполагаемый срок полезного использования (СПИ). Это влияние обусловлено различиями в качестве материалов, уровне сборки, сложности инженерных решений, интенсивности эксплуатации и подходах к обслуживании, характерных для разных сегментов рынка.

В целом, прослеживается тенденция: автомобили более высокого класса часто проектируются и изготавливаются с расчетом на более длительный период эксплуатации по сравнению с моделями эконом-сегмента. Однако это не абсолютное правило, и реальный СПИ всегда зависит от конкретных условий использования и соблюдения регламентов обслуживания.

Различия по классам

Эконом-класс:

- СПИ: Обычно имеет самый короткий предполагаемый СПИ, часто в диапазоне 3-5 лет или 100 000 - 150 000 км с точки зрения интенсивной эксплуатации без серьезных вложений.

- Факторы влияния: Использование более простых и доступных материалов, упрощенная конструкция узлов, высокая вероятность интенсивной эксплуатации (такси, каршеринг), менее требовательное обслуживание владельцами. Ресурс многих компонентов рассчитан на гарантийный период.

- Сокращение СПИ: Быстрый износ при жесткой эксплуатации, экономия на обслуживании, использование неоригинальных запчастей низкого качества.

Бизнес-класс:

- СПИ: Рассчитан на более длительный период. Типичный диапазон 5-7 лет или 150 000 - 250 000 км при грамотной эксплуатации.

- Факторы влияния: Более качественные материалы и сборка, повышенная надежность основных агрегатов, более сбалансированная эксплуатация (часто корпоративный или личный комфортный пробег), обычно лучшее регулярное обслуживание.

- Продление СПИ: Строгое соблюдение регламентов ТО, использование рекомендованных жидкостей и качественных запчастей, аккуратная эксплуатация.

Люкс-класс (Премиум):

- СПИ: Теоретически обладает наибольшим потенциалом долговечности. Может составлять 7-10 лет и 250 000 - 400 000 км и более, особенно у моделей с простыми и надежными силовыми агрегатами.

- Факторы влияния: Применение самых передовых и долговечных материалов, высочайшее качество сборки, эксплуатация преимущественно в щадящем режиме, обязательное дорогостоящее обслуживание у официальных дилеров.

- Сложности: Высокая стоимость обслуживания и ремонта сложных электронных систем, премиальных материалов отделки и эксклюзивных узлов может сделать экономически нецелесообразным поддержание автомобиля в идеальном состоянии после определенного пробега/возраста, несмотря на физическую возможность.

| Класс | Типичный СПИ (лет/км) | Ключевые факторы СПИ | Основные риски для СПИ |

|---|---|---|---|

| Эконом | 3-5 / 100к-150к | Простота, доступность ремонта, интенсивная эксплуатация | Жесткая эксплуатация, экономия на ТО/запчастях |

| Бизнес | 5-7 / 150к-250к | Качество сборки, баланс надежности/комфорта, лучшее ТО | Стоимость ремонта сложных узлов, снижение дисциплины ТО с возрастом |

| Люкс | 7-10+ / 250к-400к+ | Высококачественные материалы, щадящая эксплуатация, идеальное ТО | Астрономическая стоимость ремонта электроники и эксклюзивных деталей, моральное устаревание |

Важно понимать, что указанные цифры СПИ носят усредненный и ориентировочный характер. Автомобиль эконом-класса при бережной эксплуатации и своевременном качественном обслуживании может прослужить гораздо дольше, в то время как премиальный автомобиль при жесткой эксплуатации или пренебрежении ТО выйдет из строя быстрее. Класс задает потенциальный "потолок" долговечности, но реальный срок службы всегда определяется владельцем.

Учет условий эксплуатации в расчете СПИ: город или бездорожье

Условия эксплуатации автомобиля напрямую влияют на интенсивность износа узлов и агрегатов, что требует корректировки базового срока полезного использования (СПИ). Эксплуатация в тяжелых условиях (бездорожье, горная местность, низкие температуры) приводит к ускоренной деградации технических характеристик по сравнению с умеренной городской или трассовой ездой.

Для объективного расчета СПИ необходимо оценить ключевые факторы нагрузки: качество дорожного покрытия, частоту и резкость маневров, климатические воздействия, запыленность воздуха, среднюю скорость движения. Регулярная езда по пересеченной местности или в условиях постоянных пробок создает экстремальные нагрузки на трансмиссию, подвеску, двигатель и кузов.

Особенности учета эксплуатационных условий

При определении СПИ рекомендуется:

- Снижать базовый СПИ на 15-30% для автомобилей, постоянно работающих в условиях бездорожья, горных серпантинов или карьеров.

- Учитывать долю пробега в тяжелых условиях (например, при 40% эксплуатации на бездорожье корректировать 40% от общего снижения СПИ).

- Анализировать рекомендации производителя: многие указывают поправочные коэффициенты в технической документации.

Пример влияния условий на ресурс компонентов:

| Компонент | Городской режим | Бездорожье |

|---|---|---|

| Амортизаторы | 80-100 тыс. км | 30-50 тыс. км |

| Сцепление | 120-150 тыс. км | 60-80 тыс. км |

| Тормозные диски | 70-90 тыс. км | 40-60 тыс. км |

Для бухгалтерского учета обоснование снижения СПИ фиксируется в приказе об учетной политике с привязкой к техническим нормативам или экспертным заключениям. Корректировка может производиться:

- Путем установки отдельного СПИ для группы ТС со схожими условиями работы.

- Через применение повышающих коэффициентов к норме амортизации (п. 1 ст. 259.3 НК РФ).

Важно: Фактический износ должен подтверждаться данными диагностики и ремонтных ведомостей – это критично для налоговых проверок.

Расчетный километраж пробега за весь срок полезного использования

Расчетный километраж пробега за весь срок полезного использования автомобиля – это прогнозируемое расстояние, которое транспортное средство пройдет до момента его списания или вывода из эксплуатации. Данный показатель является ключевым для определения амортизационных отчислений и оценки остаточной стоимости машины.

Для расчета используются нормативные источники и фактические данные. Основой служат рекомендации производителя, отраслевые стандарты (например, нормы Минтранса РФ для коммерческого транспорта) и статистика эксплуатации конкретной модели. Типичный срок службы легкового авто – 5-10 лет, а расчетный пробег варьируется от 150 000 до 300 000 км в зависимости от класса и назначения ТС.

Методы расчета

Основные подходы к определению километража:

- Нормативный метод: Применение утвержденных норм пробега (например, для такси – 500 000 км согласно Постановлению Правительства РФ № 361)

- Производительские данные: Использование ресурсных показателей из технической документации (например, 200 000 км до капремонта двигателя)

- Статистический анализ: Усреднение фактических данных по аналогичным авто в аналогичных условиях эксплуатации

Формула для годового расчета амортизации с учетом пробега:

Годовая амортизация = (Первоначальная стоимость - Ликвидационная стоимость) / Расчетный общий пробег × Фактический годовой пробег

| Класс автомобиля | Типовой срок (лет) | Средний расчетный пробег |

|---|---|---|

| Городской хэтчбек (A-B класс) | 7-8 | 150 000 – 200 000 км |

| Седан бизнес-класса (D класс) | 8-10 | 250 000 – 300 000 км |

| Коммерческий фургон | 5-7 | 400 000 – 500 000 км |

Корректирующие факторы:

- Условия эксплуатации (город/трасса, климат)

- Качество обслуживания и своевременность ремонтов

- Стиль вождения

- Использование неоригинальных запчастей

Факторы, сокращающие реальный СПИ против нормативного

Нормативный срок полезного использования (СПИ) автомобиля, установленный производителем или классификаторами ОС, часто не совпадает с фактическим периодом эксплуатации. Реальный СПИ существенно сокращается под влиянием комплекса внешних и внутренних факторов, приводящих к преждевременному износу или моральному устареванию транспортного средства.

Ключевые причины сокращения реального СПИ можно разделить на три основные категории: условия эксплуатации, качество обслуживания и агрессивное воздействие окружающей среды. Каждая из этих групп включает конкретные риски, ускоряющие деградацию узлов и систем автомобиля.

Основные факторы досрочного выбытия авто

Эксплуатационные условия:

- Интенсивность использования: Постоянная работа в режиме такси, курьерских перевозок или дальнобоя (высокие суточные пробеги)

- Качество дорожного покрытия: Регулярная езда по бездорожью, разбитым дорогам или грунтовым трассам (ударные нагрузки, деформация подвески)

- Стиль вождения: Агрессивное ускорение/торможение, перегруз двигателя, несоблюдение рекомендованных режимов работы

Техническое обслуживание:

- Нарушение регламента ТО: Пропуск плановых замен масла, фильтров, расходников, несвоевременная диагностика

- Использование контрафактных запчастей: Установка неоригинальных деталей низкого качества

- Неквалифицированный ремонт: Ошибки при сборке/разборке узлов, применение неподходящих материалов

Внешние воздействия:

- Климатическая агрессия: Постоянное воздействие реагентов (коррозия кузова), экстремальные температуры, высокая влажность

- Хранение под открытым небом: Отсутствие гаражирования, УФ-деградация материалов

- Аварии и механические повреждения: Несущий ремонт кузова после ДТП, скрытые дефекты каркаса

Сравнительное влияние факторов на СПИ:

| Фактор | Потенциальное сокращение СПИ | Критичные узлы |

|---|---|---|

| Эксплуатация в мегаполисе | до 30-40% | Трансмиссия, тормоза, подвеска |

| Систематический перегруз | до 25-35% | Двигатель, ходовая часть, рама |

| Хранение без укрытия | до 20-30% | Кузов, электроника, интерьер |

Важно: Кумулятивный эффект нескольких факторов может сократить реальный СПИ в 1.5-2 раза против нормативов. Наибольшие риски создают сочетание плохих дорог, нарушений ТО и зимней эксплуатации с реагентами, что приводит к необратимой потере ресурса силовых элементов кузова и шасси.

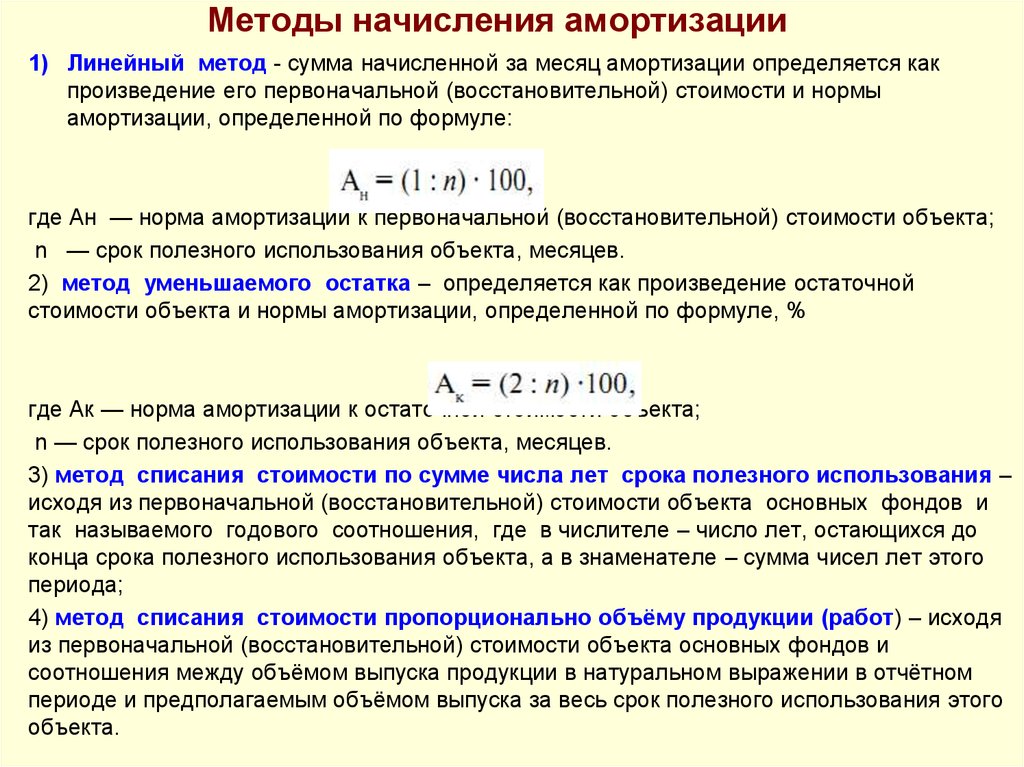

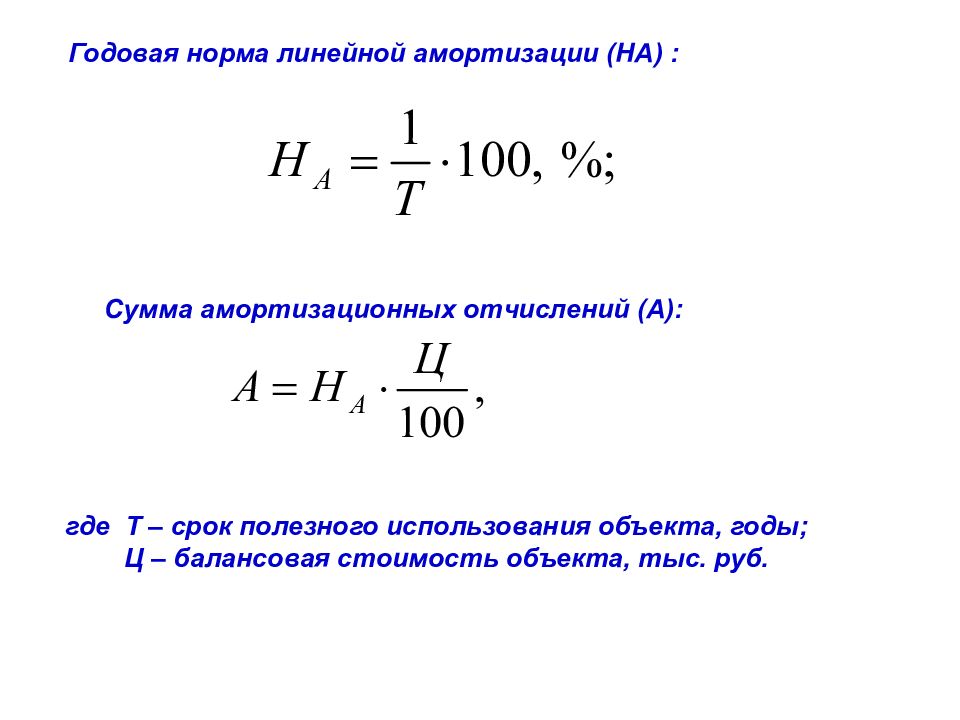

Линейный метод расчета амортизации автомобиля

Линейный метод предполагает равномерное распределение стоимости автомобиля на протяжении всего срока полезного использования. Этот подход гарантирует идентичные суммы амортизационных отчислений в каждом отчетном периоде, что упрощает финансовое планирование и учет.

Расчет основывается на трех ключевых параметрах: первоначальной стоимости транспортного средства, установленном сроке полезного использования и ликвидационной стоимости (остаточной цене автомобиля после завершения эксплуатации). Ликвидационная стоимость может приравниваться к нулю при полном износе объекта.

Алгоритм расчета

Формула годовой амортизации:

Годовая сумма = (Первоначальная стоимость - Ликвидационная стоимость) / Срок полезного использования (в годах)

Последовательность вычислений:

- Определите первоначальную стоимость авто (цена приобретения + затраты на доставку, таможню, регистрацию)

- Установите срок полезного использования согласно Классификации основных средств (например, для легкового авто - 5 лет)

- При необходимости задайте ликвидационную стоимость (например, 10% от первоначальной цены)

- Рассчитайте годовую норму амортизации: (1 / СПИ) × 100%

- Вычислите годовую сумму отчислений по формуле выше

- Определите месячную сумму: Годовая сумма / 12

Пример для автомобиля стоимостью 1 500 000 ₽ со сроком службы 5 лет и нулевой ликвидационной стоимостью:

| Показатель | Расчет | Результат |

|---|---|---|

| Годовая норма амортизации | (1 / 5) × 100% | 20% |

| Годовая сумма отчислений | 1 500 000 ₽ / 5 лет | 300 000 ₽/год |

| Месячная сумма отчислений | 300 000 ₽ / 12 месяцев | 25 000 ₽/мес |

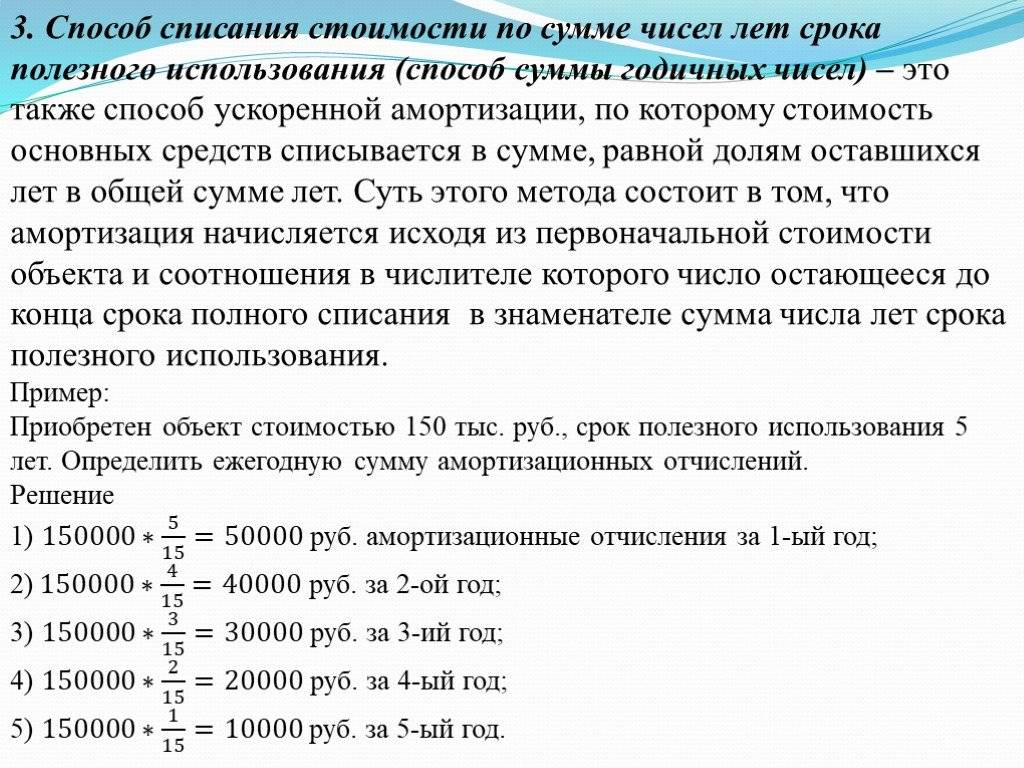

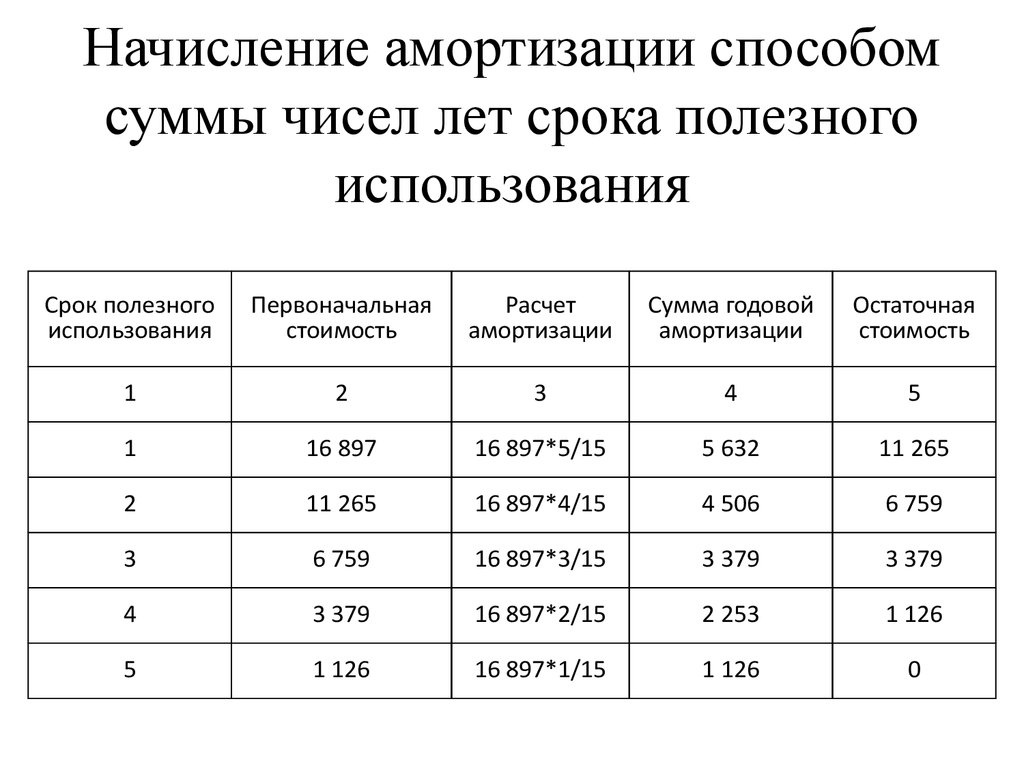

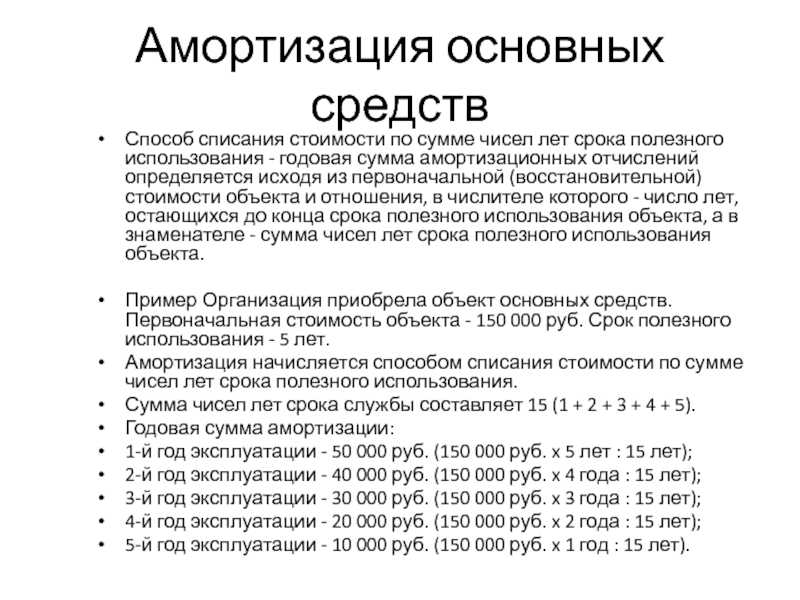

Неравномерное списание стоимости: нелинейные методы амортизации

Нелинейные методы амортизации автомобиля предполагают ускоренное списание его стоимости в первые годы эксплуатации, что отражает реальный износ: наибольшая потеря рыночной цены и интенсивность использования обычно приходятся на начальный период. Такие подходы актуальны для транспортных средств, теряющих функциональность быстрее в начале срока службы из-за активной эксплуатации, а также для оптимизации налоговой нагрузки в стартовые периоды.

К распространенным нелинейным методам относятся способ уменьшаемого остатка и списание по сумме чисел лет срока полезного использования. Они позволяют переносить на затраты большую долю стоимости авто в первые 2-3 года, постепенно снижая сумму амортизации к концу срока. Ключевое отличие от линейного метода – расчет ежегодных отчислений исходит не из первоначальной цены, а из остаточной стоимости (для уменьшаемого остатка) или специально рассчитанных коэффициентов (для суммы лет).

Расчет на примере метода уменьшаемого остатка

Исходные данные: автомобиль стоимостью 1 200 000 руб., срок полезного использования – 5 лет. Коэффициент ускорения (допустим законодательством, обычно ≤ 3) = 2. Годовая норма амортизации: 100% / 5 лет = 20%. С учетом коэффициента: 20% × 2 = 40%.

| Год | Расчет годовой амортизации | Сумма (руб.) | Остаточная стоимость (руб.) |

|---|---|---|---|

| 1 | 1 200 000 × 40% | 480 000 | 720 000 |

| 2 | 720 000 × 40% | 288 000 | 432 000 |

| 3 | 432 000 × 40% | 172 800 | 259 200 |

| 4 | 259 200 × 40% | 103 680 | 155 520 |

| 5 | 155 520 × 40% | 62 208 | 93 312* |

*Остаток списывается равномерно в последний год или по достижении ликвидационной стоимости.

Расчет методом суммы чисел лет

Исходные данные те же: стоимость 1 200 000 руб., срок 5 лет. Сумма чисел лет: 1+2+3+4+5=15. Ежегодные коэффициенты определяются как:

- Год 1: 5/15 × 1 200 000 = 400 000 руб.

- Год 2: 4/15 × 1 200 000 = 320 000 руб.

- Год 3: 3/15 × 1 200 000 = 240 000 руб.

- Год 4: 2/15 × 1 200 000 = 160 000 руб.

- Год 5: 1/15 × 1 200 000 = 80 000 руб.

Важно: выбор метода фиксируется в учетной политике предприятия и должен соответствовать нормам НК РФ (например, нелинейный метод для амортизационных групп).

Формула расчета годовой амортизационной суммы для авто

Годовая сумма амортизации при линейном методе начисления определяется как отношение разницы между первоначальной и ликвидационной стоимостью автомобиля к сроку его полезного использования. Данный подход предполагает равномерное распределение стоимости актива на весь период эксплуатации.

Ликвидационная стоимость – предполагаемая цена автомобиля после окончания срока службы. Если она несущественна или не может быть достоверно оценена, в расчетах принимается нулевое значение. Первоначальная стоимость включает все затраты на приобретение и ввод авто в эксплуатацию.

Расчет и компоненты формулы

Основная формула для годовой амортизации (А):

А = (ПС - ЛС) / СПИ

где:

- ПС – первоначальная стоимость авто (руб.);

- ЛС – ликвидационная стоимость (руб.);

- СПИ – срок полезного использования (годы).

Для определения СПИ в бухгалтерском учете применяется Классификация основных средств (Постановление Правительства РФ №1). Легковые автомобили обычно относятся к:

- 3-й амортизационной группе (СПИ 3–5 лет);

- 4-й группе (СПИ 5–7 лет);

- 5-й группе (СПИ 7–10 лет).

Конкретный срок внутри диапазона организация устанавливает самостоятельно, учитывая интенсивность эксплуатации, условия использования и планы по замене авто.

Как определить ежемесячную сумму отчислений по автомобилю

Для расчета ежемесячной суммы амортизации автомобиля применяется линейный метод, установленный Налоговым кодексом РФ. Этот подход предполагает равномерное распределение стоимости транспортного средства на весь срок его полезного использования.

Расчет выполняется по единой формуле, где ключевыми параметрами выступают первоначальная стоимость автомобиля и установленный СПИ в месяцах. Точность вычислений напрямую влияет на корректность налогового учета и финансовой отчетности.

Формула для расчета

Ежемесячная сумма амортизации определяется так:

Амес = ПС / СПИмес

где:

Амес – ежемесячное амортизационное отчисление,

ПС – первоначальная стоимость автомобиля (включая расходы на доставку и подготовку),

СПИмес – срок полезного использования, выраженный в месяцах.

Пример расчета

Для автомобиля стоимостью 1 500 000 руб. и СПИ 5 лет (60 месяцев):

| Первоначальная стоимость (ПС) | 1 500 000 руб. |

| СПИ в месяцах | 60 |

| Ежемесячное отчисление | 1 500 000 / 60 = 25 000 руб. |

Ключевые аспекты учета

- СПИ определяется по Классификации основных средств (Постановление Правительства РФ №1 от 01.01.2002)

- Легковые автомобили обычно относятся к 3-5 амортизационным группам:

- 3 группа: СПИ 3-5 лет (например, малолитражки)

- 4 группа: СПИ 5-7 лет (кроссоверы, седаны среднего класса)

- 5 группа: СПИ 7-10 лет (премиальные и коммерческие авто)

- Амортизация начисляется с 1-го числа месяца, следующего за месяцем ввода авто в эксплуатацию

Расчет остаточной стоимости транспортного средства после амортизации

Остаточная стоимость автомобиля отражает его ценность на конкретную дату после учёта амортизационных отчислений. Она рассчитывается как разница между первоначальной ценой приобретения (включая сопутствующие затраты на доставку, регистрацию) и суммой накопленной амортизации за период эксплуатации.

Точность расчёта зависит от корректного определения срока полезного использования (СПИ) и выбранного метода амортизации. СПИ устанавливается организацией самостоятельно с учётом классификации основных средств или рекомендаций производителя, но не может превышать предельные сроки, определённые налоговым законодательством для транспортных средств.

Формулы для расчёта остаточной стоимости

Базовая формула:

Остаточная стоимость = Первоначальная стоимость - Накопленная амортизация

Где:

- Первоначальная стоимость – цена авто + затраты на ввод в эксплуатацию

- Накопленная амортизация – сумма ежемесячных отчислений за весь период использования

Методы расчета амортизации

| Метод | Формула ежемесячной амортизации | Влияние на остаточную стоимость |

|---|---|---|

| Линейный | (Первоначальная стоимость / СПИ в месяцах) | Равномерное снижение |

| Уменьшаемого остатка | (Остаток стоимости × Коэффициент ускорения / СПИ в месяцах) | Быстрое снижение в первые годы |

| По пробегу | (Первоначальная стоимость / Плановый пробег) × Фактический пробег | Зависит от интенсивности эксплуатации |

Практический пример расчета

Исходные данные:

- Автомобиль: 1 200 000 руб. (с учетом дополнительных расходов)

- СПИ: 5 лет (60 месяцев)

- Эксплуатация: 3 года (36 месяцев)

- Метод: линейный

Расчет:

- Ежемесячная амортизация: 1 200 000 / 60 = 20 000 руб.

- Накопленная амортизация: 20 000 × 36 = 720 000 руб.

- Остаточная стоимость: 1 200 000 - 720 000 = 480 000 руб.

При использовании метода уменьшаемого остатка (с коэффициентом 2) остаточная стоимость после 3 лет составила бы ~316 000 руб., что демонстрирует влияние выбранного способа на результат.

Начало начисления амортизации: месяц ввода авто в эксплуатацию

Амортизация по автомобилю начинает начисляться с 1-го числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету. Основанием служит факт передачи транспортного средства в эксплуатацию, подтвержденный внутренними документами организации (например, актом приема-передачи ОС-1).

Этот принцип закреплен в ПБУ 6/01 (п. 21) и Налоговом кодексе РФ (ст. 259). Независимо от даты приобретения или государственной регистрации, ключевым событием является именно физическое начало использования авто для хозяйственной деятельности. Начисление продолжается до полного погашения стоимости или выбытия объекта.

Порядок действий при вводе в эксплуатацию

- Оформить акт приема-передачи (форма ОС-1)

- Издать приказ о вводе авто в эксплуатацию

- Включить объект в инвентарную карточку (форма ОС-6)

| Событие | Пример даты | Начало амортизации |

|---|---|---|

| Передача авто в эксплуатацию | 15 марта 2024 | 1 апреля 2024 |

| Принятие к учету | 28 февраля 2024 | 1 марта 2024 |

Важно: Для неэксплуатируемого авто (на консервации, в ремонте свыше года) начисление амортизации приостанавливается. При возобновлении использования отсчет возобновляется с месяца, следующего за месяцем расконсервации/завершения ремонта.

Прекращение начисления амортизации по истечении СПИ

Амортизация автомобиля начисляется ежемесячно в течение всего срока его полезного использования (СПИ), установленного организацией при принятии объекта к бухгалтерскому учету. Этот процесс отражает постепенное перенесение стоимости транспортного средства на себестоимость продукции, работ или услуг.

После полного истечения утвержденного СПИ дальнейшее начисление амортизации прекращается, независимо от фактического состояния автомобиля и продолжения его эксплуатации. Основная стоимость актива к этому моменту должна быть полностью перенесена на расходы через амортизационные отчисления.

Ключевые аспекты прекращения амортизации

Данное правило имеет несколько важных следствий:

- Нулевая остаточная стоимость: По завершении СПИ остаточная стоимость автомобиля в бухгалтерском учете становится равной нулю (или ликвидационной стоимости, если она была изначально установлена).

- Отсутствие расходов на амортизацию: Эксплуатация автомобиля после окончания СПИ больше не формирует амортизационные расходы в отчетности организации.

- Учет фактического использования: Автомобиль продолжает числиться в составе основных средств (ОС) по нулевой остаточной стоимости до момента его выбытия (продажи, списания). Физическое состояние и работоспособность транспортного средства на момент прекращения амортизации не влияют на это правило.

Исключением является ситуация, когда по завершении СПИ проводится модернизация или дооборудование автомобиля, существенно увеличивающие его первоначальные показатели (мощность, срок службы и т.д.). В этом случае затраты на модернизацию могут учитываться как увеличение стоимости ОС, и по ним может быть установлен новый СПИ с возобновлением начисления амортизации.

Основные бухгалтерские проводки при завершении СПИ:

| Событие | Дебет счета | Кредит счета |

|---|---|---|

| Последнее ежемесячное начисление амортизации | 20 (23, 25, 26, 44) | 02 |

| Прекращение начислений (автоматически по истечении СПИ) | - | - |

| Отражение автомобиля в учете (после СПИ) | 01 (по нулевой остаточной стоимости) | 01 |

Как поставить на баланс автомобиль с нулевым сроком эксплуатации

Автомобиль с нулевым сроком эксплуатации принимается к бухгалтерскому учёту в качестве основного средства по первоначальной стоимости. Она формируется из всех фактических затрат на приобретение: договорная цена авто, расходы на доставку, таможенные пошлины (при импорте), регистрационные сборы в ГИБДД, стоимость предпродажной подготовки.

Несмотря на отсутствие реального использования, для такого автомобиля обязательно устанавливается срок полезного использования (СПИ). Это требование ПБУ 6/01. СПИ определяется организацией самостоятельно на дату ввода объекта в эксплуатацию. Основой для расчёта служит:

Определение срока полезного использования

- Классификатор ОС: Основной ориентир – Классификация основных средств, включаемых в амортизационные группы (Постановление Правительства РФ №1). Автомобили обычно относятся к 3-5 амортизационным группам (СПИ от 3 до 7 лет или от 5 до 10 лет).

- Технические условия: Рекомендации производителя по сроку службы/эксплуатации, указанные в технической документации (руководство по эксплуатации).

- Планируемый период использования: Ожидаемый срок эксплуатации автомобиля в данной организации с учётом интенсивности использования, условий эксплуатации и планов по замене автопарка.

Выбранный СПИ закрепляется в приказе руководителя об учётной политике или отдельным распоряжением. Он определяет период, в течение которого стоимость автомобиля будет списываться на расходы через амортизацию.

Бухгалтерские проводки при постановке на баланс:

| Операция | Дебет | Кредит |

|---|---|---|

| Принятие автомобиля к учёту (по первоначальной стоимости) | 08 "Вложения во внеоборотные активы" | 60 "Расчёты с поставщиками", 76 "Расчёты с разными дебиторами и кредиторами" и др. |

| Ввод автомобиля в эксплуатацию | 01 "Основные средства" | 08 "Вложения во внеоборотные активы" |

Амортизация начинает начисляться с 1-го числа месяца, следующего за месяцем ввода автомобиля в эксплуатацию, выбранным организацией методом (линейный, уменьшаемого остатка и т.д.), независимо от фактического начала его использования.

Особенности учета дорогостоящих авто премиум-класса

Для премиальных автомобилей с высокой первоначальной стоимостью (обычно от 3-5 млн рублей) применяются специальные правила определения СПИ. Ключевой особенностью является обязательное отнесение таких объектов к амортизационным группам с длительным периодом эксплуатации – преимущественно к 4-6 группам согласно Классификации ОС. Это обусловлено повышенным запасом прочности, технологической сложностью и спецификой эксплуатации люксового транспорта.

При расчете амортизации бухгалтеру необходимо документально подтверждать обоснованность выбранного СПИ через техническую документацию, заключения экспертов и рыночные аналоги. Требуется раздельный учет дорогостоящих компонентов: бронирования, мультимедийных систем, индивидуального тюнинга – которые могут иметь отличный от базовой модели срок службы. Дополнительные затраты на страхование КАСКО/ОСАГО и регулярное сервисное обслуживание капитализируются в первоначальную стоимость.

Критерии отнесения к премиум-классу:

- Рыночная стоимость на дату приобретения превышает 3 млн рублей

- Наличие уникальных характеристик (мощность двигателя > 250 л.с., бронирование, ручная сборка)

- Принадлежность к сегментам Luxury или Premium по отраслевой классификации

| Амортизационная группа | СПИ (лет) | Примеры моделей |

|---|---|---|

| Четвертая | 5-7 | BMW 7 серии, Mercedes-Benz S-класс |

| Пятая | 7-10 | Porsche Cayenne, Lexus LX |

| Шестая | 10-15 | Rolls-Royce Ghost, Bentley Continental |

Порядок пересмотра СПИ:

- Анализ изменения интенсивности эксплуатации после модернизации

- Корректировка при существенном ремонте (от 30% от остаточной стоимости)

- Ежегодная оценка технического состояния с оформлением акта комиссии ОС

Корректировка СПИ после капитального ремонта или модернизации

При проведении капитального ремонта или модернизации автомобиля срок полезного использования (СПИ) может быть пересмотрен, если эти мероприятия привели к улучшению первоначальных характеристик объекта. Основанием для корректировки служит увеличение ожидаемого периода экономической выгоды от использования транспортного средства.

Решение о продлении СПИ принимается на основании технического заключения, подтверждающего изменение эксплуатационных свойств (например, увеличение мощности двигателя, замена несущих элементов кузова). Корректировка отражается в приказе по организации и технической документации на автомобиль.

Порядок пересчета СПИ и амортизации

После увеличения СПИ необходимо:

- Рассчитать новую норму амортизации по формуле:

Годовая норма = 1 / (Оставшийся СПИ в годах) - Определить остаточную стоимость на дату модернизации:

Первоначальная стоимость – Начисленная амортизация + Затраты на ремонт/модернизацию - Исчислить ежемесячные амортизационные отчисления:

Остаточная стоимость × Новая месячная норма

Важные ограничения:

- СПИ не может превысить срок, установленный для данной амортизационной группы в Классификации ОС

- Корректировка применяется только для бухгалтерского учета (в налоговом учете СПИ не изменяется)

Пример расчета:

| Первоначальный СПИ | 5 лет (60 месяцев) |

| Затраты на капремонт | 150 000 руб. |

| Остаточная стоимость до ремонта | 200 000 руб. |

| Новая остаточная стоимость | 200 000 + 150 000 = 350 000 руб. |

| Оставшийся СПИ после ремонта | 3 года (36 месяцев) |

| Новая месячная норма амортизации | 1 / 36 ≈ 2,78% |

| Ежемесячное начисление | 350 000 × 2,78% = 9 730 руб. |

Особенности налогового учета СПИ коммерческого транспорта

В налоговом учете срок полезного использования (СПИ) коммерческого транспорта напрямую влияет на расчет амортизационных отчислений, уменьшающих налогооблагаемую базу по налогу на прибыль. Классификация транспортных средств осуществляется на основе Общероссийского классификатора основных фондов (ОКОФ) и Классификации основных средств, утвержденной Постановлением Правительства РФ № 1 от 01.01.2002. Автомобили распределяются по амортизационным группам в зависимости от типа, назначения и технических характеристик.

Юридические лица обязаны закрепить выбранный СПИ в учетной политике для целей налогообложения. Этот срок определяется на дату ввода объекта в эксплуатацию и не подлежит пересмотру в дальнейшем, за исключением случаев модернизации или реконструкции, существенно изменяющих первоначальные параметры транспортного средства. Важно учитывать, что СПИ для налогового учета может отличаться от срока, установленного в бухгалтерском учете.

Ключевые аспекты при определении СПИ

Основные правила и нюансы расчета:

- Амортизационные группы: Грузовой и легковой коммерческий транспорт обычно относится к группам:

- Группа 3 (СПИ 3-5 лет): Легковые автомобили для такси, микроавтобусы до 16 мест.

- Группа 4 (СПИ 5-7 лет): Грузовики малой грузоподъемности (до 0.5 т), автобусы до 7.5 м.

- Группа 5 (СПИ 7-10 лет): Среднетоннажные грузовики (0.5-5 т), автобусы длиной 7.5-12 м.

- Группа 7 (СПИ 15-20 лет): Тяжелые грузовики (свыше 15 т), автобусы длиной более 16 м.

- Метод амортизации: Организация выбирает линейный или нелинейный метод. При нелинейном – расчет ведется по амортизационной группе в целом, а не по отдельному объекту.

- Документальное подтверждение: Технический паспорт (ПТС), заключение независимого оценщика (при приобретении б/у транспорта) или рекомендации производителя используются для обоснования СПИ.

Расчетные примеры для линейного метода:

| Первоначальная стоимость | СПИ (лет) | Годовая норма амортизации (%) | Сумма годовой амортизации (руб.) |

|---|---|---|---|

| 1 200 000 руб. (грузовик Группы 4) | 6 | 100% / 6 = 16.67% | 1 200 000 * 16.67% = 200 040 |

| 850 000 руб. (микроавтобус Группы 3) | 4 | 100% / 4 = 25% | 850 000 * 25% = 212 500 |

Важно: Для транспортных средств стоимостью до 150 000 руб. (лимит на 2024 год) амортизация в налоговом учете не начисляется – их стоимость единовременно списывается в материальные расходы. При приобретении подержанного транспорта СПИ можно уменьшить на срок его фактической эксплуатации у предыдущего владельца (при документальном подтверждении), но он не может быть меньше 12 месяцев.

Отражение СПИ и амортизации в бухгалтерской отчетности

Срок полезного использования (СПИ) автомобиля, установленный организацией при принятии его к бухгалтерскому учету, и выбранный метод начисления амортизации являются основой для ежемесячного расчета амортизационных отчислений. Эти отчисления включаются в расходы по обычным видам деятельности и систематически уменьшают первоначальную стоимость автомобиля, формируя его остаточную стоимость.

Информация об автомобилях как об объектах основных средств (ОС), их первоначальной стоимости, накопленной амортизации и, соответственно, остаточной стоимости, а также о применяемых СПИ и методах амортизации подлежит обязательному раскрытию в бухгалтерской (финансовой) отчетности организации. Данные отражаются агрегированно, по группам однородных объектов.

Где в отчетности отражается информация

Ключевая информация об автомобилях, их стоимости и амортизации отражается в следующих основных формах бухгалтерской отчетности:

- Бухгалтерский баланс (Форма №1): Автомобили как часть ОС отражаются в разделе I "Внеоборотные активы" по строке "Основные средства". В балансе показывается их остаточная стоимость (Первоначальная стоимость минус Накопленная амортизация).

- Отчет о финансовых результатах (Форма №2): Сумма начисленной за отчетный период амортизации по автомобилям включается в состав расходов по обычным видам деятельности. Она входит агрегированно в строки, такие как "Себестоимость продаж" (если автомобили используются в основном производстве/доставке) или "Коммерческие расходы" (если это автомобили менеджеров по продажам или службы доставки) или "Управленческие расходы" (если это служебной транспорт руководства).

- Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах: Этот раздел (ранее оформлялся как отдельная Форма №5) содержит наиболее детализированную информацию. В нем обязательно раскрываются:

- Первоначальная стоимость автомобилей (на начало и конец периода).

- Сумма накопленной амортизации по ним (на начало и конец периода).

- Суммы поступивших и выбывших автомобилей.

- Сроки полезного использования, установленные для группы, к которой относятся автомобили (например, "Транспортные средства" - СПИ от 3 до 5 лет).

- Применяемые способы начисления амортизации по этим группам.

| Объект учета | Счет бухгалтерского учета | Отражение в отчетности |

|---|---|---|

| Автомобиль (Первоначальная стоимость) | 01 "Основные средства" | Баланс (Раздел I), Пояснения (первонач. ст-ть) |

| Накопленная амортизация по автомобилю | 02 "Амортизация основных средств" | Баланс (вычитается из стр. 01), Пояснения (накопл. аморт.) |

| Амортизация за отчетный период | 20, 23, 25, 26, 44 и др. (в корреспонденции с 02) | Отчет о фин. результатах (в составе расходов) |

Важные нюансы отражения:

- Остаточная стоимость в балансе - это ключевой индикатор, рассчитываемый как разница между дебетовым сальдо счета 01 (по субсчету автомобиля) и кредитовым сальдо счета 02 (по тому же субсчету/группе).

- Данные в отчетности всегда представляются группами однородных объектов. Автомобили обычно объединяют в группу "Транспортные средства". Информация по каждому отдельному автомобилю в формах отчетности не раскрывается.

- В Пояснениях указываются диапазоны СПИ для групп ОС (например, для группы "Транспортные средства": СПИ свыше 2 лет до 3 лет включительно; свыше 3 лет до 5 лет включительно и т.д.) и методы амортизации, применяемые к этим группам (линейный, уменьшаемого остатка и др.).

- Сумма амортизации, отраженная в Отчете о финансовых результатах, влияет на показатель прибыли (убытка) до налогообложения.

- Любые изменения СПИ или метода амортизации (что бывает редко и требует веских оснований) должны быть раскрыты в Пояснениях с указанием причин и финансовых последствий.

Правильное отражение СПИ и амортизации автомобилей критически важно для достоверного представления финансового положения компании (через остаточную стоимость в активах баланса) и ее финансовых результатов (через расходы на амортизацию в ОФР). Данные Пояснений обеспечивают необходимую прозрачность учетной политики в отношении ОС.

Последствия изменения СПИ в середине отчетного периода

Изменение срока полезного использования автомобиля в середине отчетного периода требует пересчета ежемесячной суммы амортизации в бухгалтерском учете. Новый размер отчислений определяется исходя из остаточной стоимости объекта на дату изменения СПИ и оставшегося срока эксплуатации согласно обновленным данным. Это приводит к корректировке финансовых результатов текущего и будущих периодов.

В налоговом учете изменение СПИ допустимо только при условии модернизации, реконструкции или технического перевооружения автомобиля, существенно увеличивших его первоначальные показатели (ст. 258 НК РФ). Если основания отсутствуют, ранее установленный срок остается неизменным, что создает временные разницы между бухгалтерским и налоговым учетом и требует применения ПБУ 18/02.

Ключевые аспекты корректировки

Документальное обоснование: Изменение СПИ требует обязательного оформления приказом руководителя с указанием объективных причин (например, изменение интенсивности эксплуатации, условий работы). Без подтверждающих документов корректировка может быть оспорена контролирующими органами.

Порядок пересчета амортизации:

- Определение остаточной стоимости авто на дату изменения СПИ.

- Расчет нового ежемесячного размера амортизации: остаточная стоимость / оставшийся СПИ (в месяцах).

- Применение обновленной нормы с месяца, следующего за месяцем изменения СПИ.

| Показатель | До изменения СПИ | После изменения СПИ |

|---|---|---|

| Первоначальная стоимость | 1 200 000 руб. | 1 200 000 руб. |

| СПИ | 60 месяцев | 72 месяца |

| Начисленная амортизация (на дату изменения) | 400 000 руб. | 400 000 руб. |

| Остаточная стоимость | 800 000 руб. | 800 000 руб. |

| Оставшийся СПИ | 20 месяцев | 44 месяца |

| Ежемесячная амортизация | 20 000 руб. | 18 182 руб. (800 000 / 44) |

Риски: Необоснованное увеличение СПИ может трактоваться как занижение расходов для искусственного роста прибыли. Уменьшение СПИ без технико-экономического обоснования способно вызвать претензии по завышению расходов. Тщательный анализ причин и соответствие учетной политике обязательны.

Сравнение СПИ в бухгалтерском и налоговом учете: главные отличия

В бухгалтерском учете срок полезного использования (СПИ) автомобиля определяется организацией самостоятельно. Основой служат ожидаемый период эксплуатации, интенсивность использования, условия эксплуатации и запланированный физический износ. Компания вправе установить любой обоснованный срок, опираясь на техническую документацию и внутренние регламенты, без жестких законодательных рамок.

В налоговом учете СПИ строго регламентирован Налоговым кодексом РФ (ст. 258). Автомобиль относится к одной из 10 амортизационных групп согласно Классификации основных средств (утв. Постановлением Правительства РФ №1). Выбор конкретного срока внутри группы допустим, но выход за её временные границы запрещен, даже если реальные условия эксплуатации предполагают иной период службы.

Ключевые расхождения

- Источник определения: Бухучет – внутренняя оценка организации. Налоговый учет – Классификация ОС.

- Гибкость: Бухучет позволяет учесть специфику использования авто. Налоговый учет требует следования групповым нормам.

- Последствия: Разные СПИ ведут к различным суммам ежемесячной амортизации. Это создает временные разницы, требующие применения ПБУ 18/02.

| Критерий | Бухгалтерский учет | Налоговый учет |

|---|---|---|

| Основа для СПИ | Технико-экономическое обоснование (ожидаемый износ, режим эксплуатации) | Классификация ОС (амортизационная группа) |

| Возможность выбора | Любой срок, документально подтвержденный организацией | Только сроки в диапазоне выбранной амортизационной группы |

| Цель установки | Точное отражение экономической выгоды от использования актива | Единообразный расчет налоговой базы по прибыли |

Важно: Если СПИ в бухучете превышает срок по Классификации ОС, в налоговом учете амортизация прекращается раньше. При занижении СПИ в бухучете относительно налогового учета возникает необходимость в постоянных налоговых обязательствах.

Ошибки при определении СПИ и их влияние на финансовые результаты

Неправильный расчет срока полезного использования автомобиля искажает финансовую отчетность компании. Основные ошибки включают игнорирование технического состояния транспортного средства, условий эксплуатации и нормативных требований, что ведет к некорректному распределению амортизационных отчислений.

Последствия таких ошибок проявляются в искажении ключевых финансовых показателей: завышении или занижении себестоимости продукции, некорректном расчете налоговой базы по налогу на имущество и налогу на прибыль. Это создает риски претензий со стороны контролирующих органов и дезориентирует пользователей отчетности при оценке рентабельности активов.

Критические последствия ошибок

- Занижение СПИ: Увеличивает годовую сумму амортизации, искусственно завышая расходы и занижая прибыль

- Завышение СПИ: Уменьшает ежемесячные амортизационные отчисления, искажая реальную стоимость активов в балансе

- Игнорирование фактического износа: Приводит к несоответствию балансовой стоимости автомобиля его рыночной цене

| Ошибка | Влияние на налог на прибыль | Влияние на налог на имущество |

| Занижение СПИ | Завышение расходов → снижение налога | Ускоренное уменьшение остаточной стоимости |

| Завышение СПИ | Занижение расходов → рост налога | Искусственное завышение налогооблагаемой базы |

Исправление выявленных ошибок требует пересчета амортизации ретроспективно с отражением в учете как существенных корректировок прошлых периодов. Это влечет дополнительные трудозатраты и потенциальные штрафы за искажение налоговой отчетности.

Списание авто при выработке полого срока полезного использования

Автомобиль подлежит списанию с баланса организации при полной выработке установленного для него срока полезного использования (СПИ). Этот момент фиксируется в бухгалтерском и налоговом учете, когда величина накопленной амортизации становится равной первоначальной стоимости транспортного средства.

Основным документом, подтверждающим невозможность дальнейшей эксплуатации актива по причине физического или морального износа, является Акт о списании (форма ОС-4). Комиссия, назначенная приказом руководителя, проводит осмотр авто, фиксирует его состояние и выносит решение о списании.

Процедура списания автомобиля

Ключевые этапы процесса:

- Издание приказа руководителя о создании комиссии по списанию.

- Техническая экспертиза авто:

- Проверка пробега и соответствия нормам эксплуатации

- Оценка остаточной стоимости узлов и агрегатов

- Фиксация неисправностей, делающих ремонт экономически нецелесообразным

- Оформление Акта списания ОС-4 с указанием:

- Даты ввода в эксплуатацию и полного СПИ

- Первоначальной стоимости и суммы начисленной амортизации

- Причины выбытия (полный износ)

- Демонтаж и утилизация:

Действие Документ-основание Снятие с учета в ГИБДД Свидетельство о снятии с регистрации Передача на разборку/утилизацию Договор со специализированной организацией Оприходование годных запчастей Накладная (форма М-35) - Отражение в учете:

- Списание остаточной стоимости (равна нулю при полном СПИ)

- Принятие к учету материалов от разборки

- Признание расходов на утилизацию

Важно: даже после полного начисления амортизации автомобиль может оставаться в эксплуатации, если сохраняет работоспособность. Списание производится только при фактическом выводе его из эксплуатационного парка организации с документальным оформлением выбытия.

Документальное оформление выбытия авто по окончании СПИ

Выбытие автомобиля по истечении срока полезного использования требует строгого документального сопровождения для подтверждения списания с бухгалтерского учета и налогового учета. Основным основанием является акт о списании, оформляемый комиссией предприятия.

Процесс включает обязательную инвентаризацию, фиксацию технического состояния, оценку возможности дальнейшей эксплуатации или утилизации, а также отражение операций в бухгалтерских регистрах. Все действия должны соответствовать внутренним регламентам организации и требованиям законодательства РФ.

Ключевые этапы оформления

1. Формирование комиссии: Приказом руководителя создается комиссия с участием представителей бухгалтерии, техслужбы и материально ответственных лиц.

2. Составление акта списания: Комиссия оформляет акт (форма № ОС-4 или самостоятельно разработанная, утвержденная учетной политикой), где указывает:

- Дату ввода в эксплуатацию и окончания СПИ

- Первоначальную и остаточную стоимость

- Причину выбытия (окончание СПИ)

- Техническое состояние агрегатов

- Решение о дальнейшей судьбе (продажа на запчасти, утилизация, сдача в металлолом)

3. Бухгалтерские записи: На основании акта бухгалтерия делает проводки:

| Дебет | Кредит | Операция |

|---|---|---|

| 01 "Выбытие ОС" | 01 "Основные средства" | Списание первоначальной стоимости |

| 02 "Амортизация ОС" | 01 "Выбытие ОС" | Списание накопленной амортизации |

| 91 "Прочие расходы" | 01 "Выбытие ОС" | Отражение остаточной стоимости (если 100% амортизация не начислена) |

4. Оформление реализации/утилизации: При передаче авто (например, в металлолом):

- Договор с организацией-приемщиком

- Акт приема-передачи (форма М-15 или аналогичная)

- Товарная накладная (при продаже запчастей)

5. Регистрация в ГИБДД: Обязательно снятие с учета в Госавтоинспекции с отметкой в ПТС о прекращении регистрации в связи с утилизацией.

Важно: Копии всех документов (акт списания, договор, акт приема-передачи, подтверждение снятия с учета в ГИБДД) хранятся в архиве организации не менее 5 лет как первичные учетные документы.

Юридические последствия эксплуатации авто после истечения СПИ

Эксплуатация автомобиля после окончания срока полезного использования (СПИ) формально не запрещена законодательством РФ при условии сохранения его исправного технического состояния. Транспортное средство может использоваться до момента исключения из реестра ГИБДД, что обычно происходит при невозможности прохождения техосмотра или утилизации.

Однако превышение СПИ влечёт значительные юридические и финансовые последствия, связанные с налогообложением и бухгалтерским учётом. Автовладельцы (особенности касаются юрлиц и ИП) сталкиваются с невозможностью начисления амортизации и корректного отражения актива в отчётности.

Ключевые ограничения и риски

Основные проблемы возникают в следующих аспектах:

- Налог на прибыль: Прекращение амортизационных отчислений после завершения СПИ ведёт к невозможности учёта затрат на авто в расходах, что увеличивает налоговую базу.

- Бухгалтерский баланс: Автомобиль отражается в учёте по остаточной стоимости (часто близкой к нулю), что искажает отчётность и затрудняет реализацию актива.

- Страхование ОСАГО: Страховые компании вправе отказать в выплате при доказательстве эксплуатации технически неисправного авто, даже если СПИ формально не связан с запретом на использование.

Важно: Юридические лица обязаны документально подтверждать безопасность эксплуатации (регулярные ТО, диагностические карты). Игнорирование этого требования может привести к административной ответственности по ст. 12.5 КоАП РФ.

| Ситуация | Последствие для юрлица/ИП |

|---|---|

| Отсутствие техосмотра | Штраф до 100 000 руб. по ст. 12.1 КоАП, риск отказа в страховой выплате |

| Учёт авто с нулевой остаточной стоимостью | Невозможность списания затрат на ремонт/топливо как расходов по амортизируемому имуществу |

| Авария по вине технической неисправности | Гражданская ответственность за ущерб + риск уголовного преследования при тяжких последствиях |

Для минимизации рисков рекомендуется вести журнал технического обслуживания и своевременно проводить диагностику. Решение о дальнейшей эксплуатации должно основываться на реальном состоянии авто, а не формальном СПИ.

СПИ как инструмент прогнозирования затрат на обновление автопарка

Знание срока полезного использования (СПИ) каждого транспортного средства в автопарке позволяет точно определить временные интервалы, когда автомобили достигнут предела эксплуатации и потребуют замены. Это создает основу для формирования долгосрочного плана обновления техники, синхронизируя вывод старых единиц из эксплуатации с планируемыми закупками новых.

Расчет СПИ (на основе нормативов производителя, условий эксплуатации и статистики отказов) помогает оценить ежегодное количество машин, подлежащих замене. Умножив это число на среднюю рыночную стоимость нового автомобиля требуемого класса, компания получает прогнозный объем финансирования, необходимый для поддержания парка в рабочем состоянии. Это исключает неожиданные финансовые нагрузки и позволяет равномерно распределить затраты по бюджетным периодам.

Механизм использования СПИ для финансового планирования

Ключевые этапы прогнозирования затрат на основе СПИ:

- Классификация автомобилей по группам (легковые, грузовые, спецтехника) и назначению СПИ для каждой категории.

- Формирование графика выбытия:

- Фиксация даты ввода каждого ТС в эксплуатацию.

- Расчет года окончания СПИ (Дата ввода + СПИ в годах).

- Расчет потребности в замене по годам: суммирование количества авто, чей СПИ истекает в каждом конкретном году.

- Определение стоимости обновления:

- Учет прогнозируемой инфляции и цен на новые аналоги.

- Корректировка на планы по изменению модельного ряда или парка.

Пример прогноза затрат (упрощенный):

| Год окончания СПИ | Кол-во авто на замену | Ср. стоимость замены (руб.) | Общие затраты (руб.) |

|---|---|---|---|

| 2025 | 8 | 2 500 000 | 20 000 000 |

| 2026 | 12 | 2 650 000 | 31 800 000 |

| 2027 | 5 | 2 750 000 | 13 750 000 |

Регулярный пересмотр СПИ (при изменении интенсивности использования или законодательства) и актуализация ценовых данных повышают точность прогноза. Интеграция этого подхода в систему бюджетирования позволяет оптимизировать использование заемных средств, создавать целевые резервы и снижать риски простоев из-за неисправности устаревшей техники.

Анализ эффективности использования авто на основе норм СПИ

Сравнение фактического пробега автомобиля с нормативным пробегом за СПИ позволяет оценить интенсивность эксплуатации. Нормативный пробег определяется умножением среднегодового пробега (утвержденного производителем или внутренними нормативами компании) на срок полезного использования в годах. Если фактический пробег существенно ниже нормативного, это свидетельствует о неполной загрузке транспортного средства и неэффективном использовании ресурсов.

Отклонение фактических расходов на содержание авто (ТО, ремонты, ГСМ) от плановых показателей, рассчитанных с учетом СПИ, выявляет финансовые риски. Резкое увеличение затрат на поддержание работоспособности по мере приближения к концу СПИ часто указывает на моральный и физический износ, требующий экономического обоснования дальнейшей эксплуатации или замены актива.

Ключевые показатели для оценки

Основные метрики для анализа включают:

- Коэффициент использования пробега: (Фактический пробег / Нормативный пробег) × 100%

- Среднегодовая выработка: Фактический пробег / Количество лет эксплуатации

- Удельная стоимость 1 км пробега: Совокупные затраты за период / Фактический пробег

| Показатель | Расчетная формула | Целевое значение |

| Норма выработки | Нормативный пробег / СПИ (лет) | ≥ Производительного стандарта |

| Процент износа | (Накопленная амортизация / Первоначальная стоимость) × 100% | Сопоставим с % использования СПИ |

Интерпретация результатов: Отклонение коэффициента использования пробега ниже 90% требует анализа причин недоиспользования (простои, логистические ошибки). Превышение плановых эксплуатационных затрат на 15-20% от норм, заложенных на весь СПИ, сигнализирует о нерентабельности дальнейшей эксплуатации. Своевременный вывод из парка авто с исчерпанным СПИ оптимизирует налог на имущество и исключает убытки от аварийных ремонтов.

СПИ в системе управленческого учета транспортных расходов компании

Срок полезного использования автомобиля служит базой для расчета ежемесячной амортизации, которая отражается в управленческой отчетности как часть транспортных затрат. Это позволяет равномерно распределить стоимость автотранспорта на периоды его фактической эксплуатации, формируя точную себестоимость перевозок или логистических операций. Корректный СПИ обеспечивает реалистичное отображение износа техники и предотвращает искажение финансовых результатов.

Управленческий учет использует СПИ для прогнозирования расходов на обновление автопарка, планирования затрат на ремонт (которые обычно растут к концу срока службы) и оценки эффективности инвестиций в транспорт. Анализ отклонений фактического пробега или состояния авто от расчетных показателей СПИ помогает своевременно корректировать бюджеты, оптимизировать налоговую нагрузку и принимать решения о досрочной замене или продаже актива.

Ключевые аспекты использования СПИ автомобиля в управленческом учете

- Бюджетирование затрат: СПИ определяет период накопления амортизационного фонда для будущей покупки новых ТС

- Расчет себестоимости услуг: Включение амортизации в калькуляцию перевозок на основе фактического использования авто

- Управление денежными потоками: Связь между начисленной амортизацией и планированием реальных выплат за техобслуживание

- Анализ рентабельности: Сравнение доходов от эксплуатации авто с совокупными затратами (амортизация + ГСМ + ремонт) по годам СПИ

Список источников