Расчет и возмещение УТС автомобиля - как подать заявление в страховую

Статья обновлена: 01.03.2026

Утрата товарной стоимости автомобиля (УТС) – неизбежное последствие ДТП, существенно снижающее рыночную цену транспортного средства даже после качественного ремонта.

Российское законодательство предусматривает возможность компенсации УТС виновником аварии через его страховую компанию в рамках ОСАГО или в судебном порядке.

Процесс возмещения включает точный расчет уменьшения рыночной стоимости автомобиля и правильное оформление требований к страховщику.

Расчет УТС: ключевые факторы и формула определения суммы

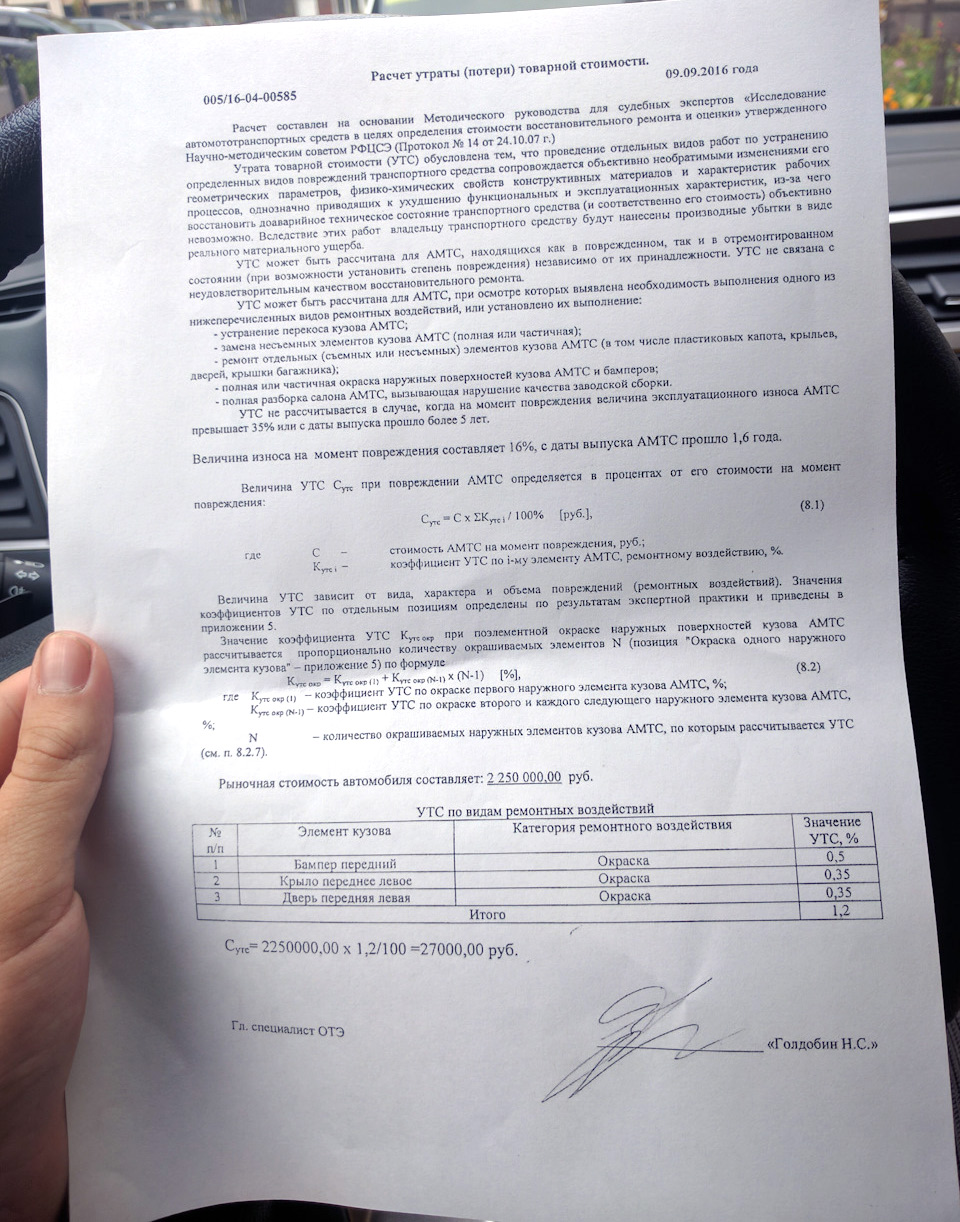

Расчет утраты товарной стоимости базируется на объективной разнице между рыночной ценой автомобиля до ДТП и его стоимостью после проведения восстановительного ремонта. Эта разница возникает из-за неизбежного ухудшения потребительских характеристик транспортного средства даже при качественно выполненном ремонте.

Ключевыми параметрами для вычисления УТС служат рыночная стоимость автомобиля на момент аварии, стоимость восстановительного ремонта по нормам страховой компании и естественный износ транспортного средства. Базовой формулой расчета является: УТС = (Стоимость до ДТП – Стоимость после ремонта).

Факторы, определяющие размер компенсации

- Рыночная стоимость ТС до аварии – определяется через анализ ценовых предложений на аналогичные автомобили в регионе

- Стоимость восстановительного ремонта – рассчитывается по утвержденным страховщиком нормам и расценкам

- Коэффициент износа – процент физического износа деталей на момент ДТП (зависит от пробега и срока эксплуатации)

- Сложность ремонта – степень повреждения несущих элементов, количество заменяемых оригинальных деталей

- Марка и модель авто – премиальные автомобили теряют в стоимости значительнее бюджетных

Для детализированного расчета применяется формула:

УТС = (Снов × 0,1 + Срем × 0,5) × (1 – Кизн)

где Снов – стоимость новых запчастей, Срем – стоимость ремонтных работ, Кизн – коэффициент износа в долях единицы.

| Компонент расчета | Пример значения | Влияние на УТС |

|---|---|---|

| Стоимость авто до ДТП | 1 200 000 руб. | Базовый показатель |

| Стоимость новых запчастей (Снов) | 150 000 руб. | 10% от суммы |

| Стоимость ремонтных работ (Срем) | 50 000 руб. | 50% от суммы |

| Коэффициент износа (Кизн) | 0,15 (15%) | Уменьшающий фактор |

| Итоговая УТС | 21 250 руб. | Расчет: ((150 000×0,1 + 50 000×0,5)×(1-0,15)) |

Важно учитывать, что страховые компании часто применяют региональные корректирующие коэффициенты и лимиты выплат. Точный расчет требует профессиональной оценки независимым экспертом с учетом актуальных рыночных условий и методических рекомендаций Центробанка РФ.

Подача заявления в страховую: образец документа и список приложений

Заявление о возмещении УТС подается в страховую компанию виновника ДТП в письменной форме после получения выплаты по основному ущербу. Документ составляется в свободной форме, но должен содержать обязательные реквизиты и расчет утраты товарной стоимости.

К заявлению прикладываются доказательства, подтверждающие обоснованность требований. Отсутствие необходимых приложений или ошибки в оформлении являются частой причиной отказа страховщиков.

Образец заявления на возмещение УТС

Структура документа включает:

- Шапка: Наименование страховой компании, ФИО виновника ДТП, ваши ФИО, контактные данные.

- Расчет УТС: Формула расчета с указанием:

- Первоначальной стоимости автомобиля

- Коэффициента износа (по нормативам)

- Стоимости ремонта по страховому акту

- Коэффициента УТС (обычно 0.1-0.5 от стоимости ремонта)

- Требование: Четкая сумма компенсации и реквизиты для перевода.

- Приложения: Перечень документов (см. ниже).

- Дата и подпись с расшифровкой.

Пример формулировки требования:

"Прошу возместить утрату товарной стоимости моего автомобиля [Марка, модель, VIN] в размере [Сумма] рублей, рассчитанную согласно методике [Название методики, например, РСА], в связи с ДТП [Дата и место]."

Обязательные приложения к заявлению

| Документ | Назначение |

|---|---|

| Копия ПТС | Подтверждение права собственности |

| Копия паспорта заявителя | Идентификация владельца |

| Копия извещения о ДТП (европротокола) | Подтверждение факта аварии |

| Копия страхового акта (калькуляции ремонта) | Основание для расчета УТС |

| Отчет об оценке УТС (при наличии) | Подтверждение расчета независимым экспертом |

| Квитанция об оплате услуг эксперта (если оценка проводилась) | Обоснование расходов |

Важно: Подавайте заявление с описью вложения, требуйте отметку о приеме на вашем экземпляре. Страховщик обязан рассмотреть обращение в течение 10-14 рабочих дней и выдать мотивированный ответ.

Оспаривание отказа в выплате УТС: порядок действий и сроки

При получении отказа страховой компании в выплате утраты товарной стоимости автомобиля необходимо тщательно изучить мотивировку решения. Отказ часто связан с некорректным расчетом УТС, оспариванием самого факта снижения рыночной стоимости или нарушением сроков подачи заявления со стороны потерпевшего. Требуется проверить соответствие позиции страховщика условиям договора и законодательным нормам.

Первым обязательным шагом является направление письменной претензии в адрес страховой компании. Претензия должна содержать детальное обоснование неправомерности отказа с ссылками на законодательство (в первую очередь – на Закон "Об ОСАГО" №40-ФЗ и ГК РФ), расчет УТС, подтверждающие документы (отчет об оценке, копию отказа, договор ОСАГО, документы о ремонте). Документ направляется заказным письмом с уведомлением и описью вложения.

Этапы оспаривания отказа в выплате УТС

Дальнейший порядок действий включает следующие этапы:

- Ожидание ответа на претензию: Страховщик обязан дать ответ в течение 10 календарных дней с даты получения претензии (ст. 16.1 Закона "Об ОСАГО").

- Обращение в Центробанк РФ (Банк России):

- Если страховщик проигнорировал претензию или ответил повторным отказом, следует подать жалобу в Центральный Банк РФ – мегарегулятор страхового рынка.

- Жалоба подается через официальный сайт ЦБ РФ или письменно в территориальное учреждение Банка России.

- ЦБ РФ рассматривает жалобу в срок до 30 дней.

- Обращение в суд:

- Если досудебный порядок (претензия) не дал результата, потерпевший вправе подать исковое заявление в суд (мировой или районный – в зависимости от суммы требований).

- К иску прикладываются все документы: копия полиса ОСАГО, документы о ДТП, результаты оценки УТС, копия претензии, ответ страховщика (или доказательство отправки), расчет суммы УТС.

Ключевые процессуальные сроки:

| Действие | Срок | Основание |

| Подача претензии страховщику | Не ограничен напрямую, но затягивание может негативно повлиять на позицию в суде | Досудебный порядок (ст. 16.1 Закона "Об ОСАГО") |

| Ответ страховщика на претензию | 10 календарных дней | Ст. 16.1 Закона "Об ОСАГО" |

| Подача искового заявления в суд | Общий срок исковой давности – 3 года со дня, когда потерпевший узнал об отказе в выплате УТС или о нарушении своего права | Ст. 196 ГК РФ |

В судебном процессе важно настаивать на проведении судебной экспертизы для определения реального размера УТС, если отчет страховщика или оценщика вызывает сомнения. Судебная практика по взысканию УТС в целом благоприятна для потерпевших при грамотном обосновании требований и соблюдении процедуры.

Список источников

При подготовке материалов использовались актуальные нормативные документы и профильные методические рекомендации.

Основой для анализа процедуры возмещения УТС послужили следующие источники:

- Гражданский кодекс Российской Федерации (статьи 15, 393, 1064, 1072)

- Федеральный закон "Об ОСАГО" № 40-ФЗ (ст. 12)

- Указание Банка России № 5000-У "О методике расчета УТС"

- Разъяснения Верховного Суда РФ по вопросам взыскания УТС

- Методические рекомендации НИИАТ по расчету утраты товарной стоимости

- Типовые формы заявлений в страховые компании (образцы РСА)

- Комментарии к судебной практике по спорам о возмещении УТС

- Официальные разъяснения Центробанка РФ по применению нормативов ОСАГО

- Профессиональные стандарты оценки повреждений ТС