Рейтинг продаж автомобилей в России - статистика лидеров

Статья обновлена: 01.03.2026

Российский автомобильный рынок демонстрирует динамику, отражающую предпочтения потребителей и экономические условия. Анализ лидеров продаж помогает понять ключевые тренды и востребованные характеристики транспортных средств.

Данные рейтингов основываются на официальной статистике продаж новых легковых автомобилей. На популярность моделей влияют цена, надежность, стоимость обслуживания и адаптация к местным дорожным условиям.

Динамика рынка: изменения объёмов в сравнении с прошлым годом

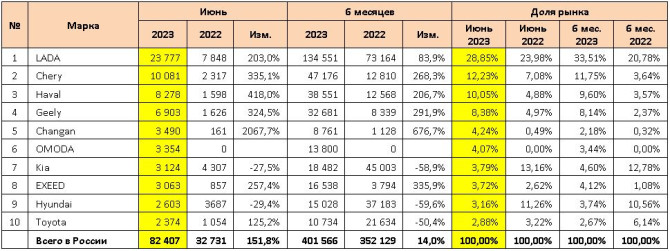

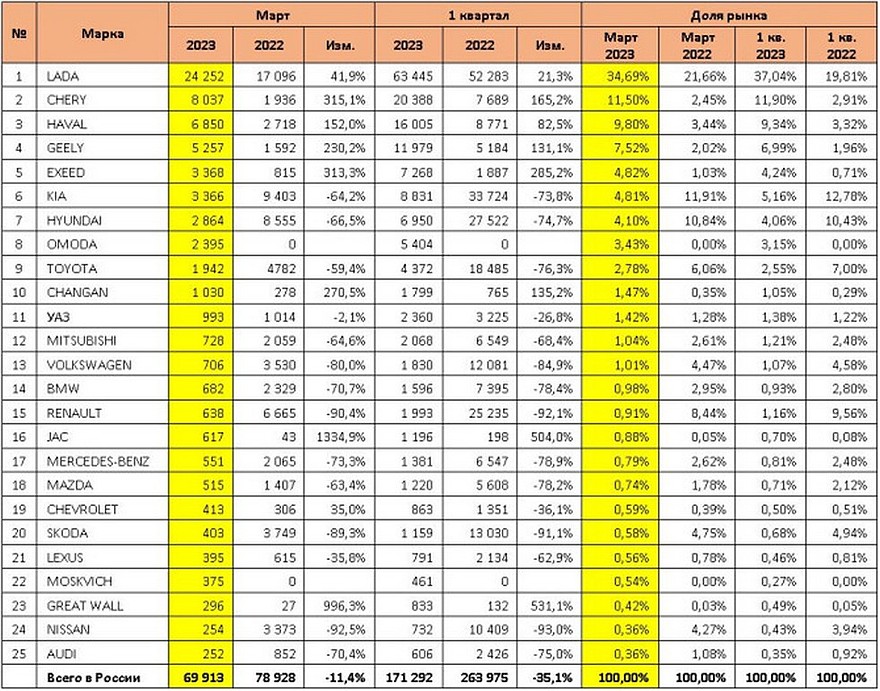

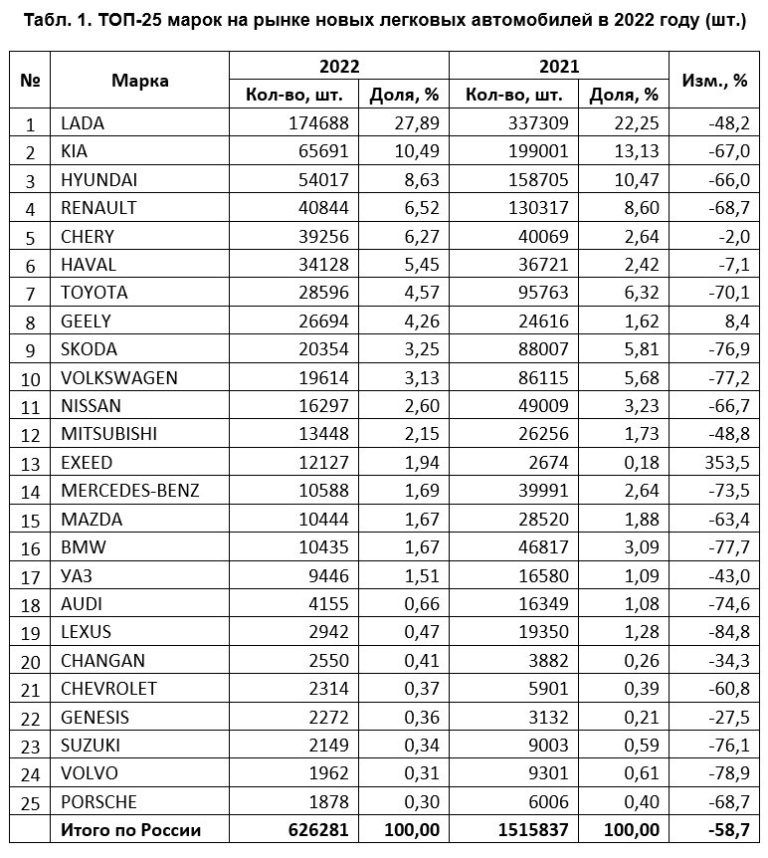

Российский автомобильный рынок в 2023 году показал уверенный рост после обвального падения в 2022 году. По данным АЕБ и аналитического агентства «Автостат», совокупные продажи новых легковых автомобилей достигли 751,5 тыс. единиц, что на 26,8% превысило показатель 2022 года (592,5 тыс. шт.). Основной прирост обеспечили бренды из Китая, компенсировавшие уход западных производителей.

Динамика по кварталам демонстрирует ускорение темпов восстановления: если в I квартале рост составил 3,5% к аналогичному периоду 2022 года, то в IV квартале продажи выросли на 63%. Ключевыми драйверами стали программы льготного автокредитования, расширение дилерских сетей китайских марок и частичная стабилизация логистических цепочек.

Сравнительные показатели по годам

| Параметр | 2022 год | 2023 год | Изменение |

|---|---|---|---|

| Объём продаж (тыс. шт.) | 592,5 | 751,5 | +159 тыс. (+26,8%) |

| Средняя цена (руб.) | 2 450 000 | 2 980 000 | +21,6% |

| Доля китайских брендов | 19% | 51% | +32 п.п. |

Факторы, повлиявшие на динамику:

- Запуск госпрограмм субсидирования (0,5% и 3,5% ставки)

- Рост поставок от Haval, Chery и Geely (+89% в совокупности)

- Увеличение производства LADA на заводе в Тольятти

- Появление новых игроков (Omoda, Jaecoo, Foton)

ТОП-10 самых продаваемых моделей легковых автомобилей

Российский автомобильный рынок демонстрирует устойчивое доминирование отечественных марок, особенно Lada, которые традиционно занимают первые строчки рейтингов. Иностранные производители сохраняют присутствие преимущественно за счёт локализованного производства и доступных моделей сегмента B и SUV.

Статистика продаж за 2023 год подтверждает высокий спрос на бюджетные и кроссоверные решения, адаптированные к местным условиям. Лидеры рейтинга показывают значительный отрыв по объёмам реализации от конкурентов, отражая потребительские предпочтения в ценовых категориях до 2 млн рублей.

Рейтинг продаж за 2023 год

| Место | Модель | Производитель | Продажи (шт.) |

|---|---|---|---|

| 1 | Lada Granta | АвтоВАЗ | 105 925 |

| 2 | Lada Vesta | АвтоВАЗ | 63 011 |

| 3 | Hyundai Creta | Hyundai | 37 123 |

| 4 | Lada Niva Travel | АвтоВАЗ | 35 887 |

| 5 | Kia Rio | Kia | 34 215 |

| 6 | Haval Jolion | Haval | 33 902 |

| 7 | Volkswagen Polo | Volkswagen | 25 634 |

| 8 | Skoda Octavia | Skoda | 18 943 |

| 9 | Toyota RAV4 | Toyota | 17 216 |

| 10 | Lada Largus | АвтоВАЗ | 16 598 |

Лидер среди бюджетных автомобилей (цена до 1 млн руб)

Lada Granta уверенно удерживает первенство в сегменте машин стоимостью до 1 млн рублей. Эта модель десятилетиями доминирует в российских рейтингах благодаря оптимальному сочетанию цены, ремонтопригодности и доступности сервиса.

Статистика продаж демонстрирует значительный отрыв Granta от конкурентов: по итогам 2023 года реализовано более 150 тыс. единиц. Ближайшие конкуренты – Lada Vesta и Hyundai Solaris – уступают ей в объёмах, несмотря на периодические изменения в дилерских программах и господдержке.

Топ-3 бюджетных моделей 2023 года

| Модель | Продажи (шт.) | Средняя цена (руб.) |

|---|---|---|

| Lada Granta | 150 400 | 750 000 |

| Lada Vesta | 110 200 | 950 000 |

| Hyundai Solaris | 85 700 | 990 000 |

Ключевые факторы популярности Granta:

- Самая низкая цена в сегменте – базовая комплектация доступна от 650 тыс. руб.

- Обширная дилерская сеть по всей стране и низкая стоимость обслуживания.

- Простая конструкция с высокой ремонтопригодностью и дешёвыми запчастями.

Конкуренты не могут предложить аналогичного ценового преимущества: даже бюджетные версии Vesta и Solaris приближаются к верхней границе сегмента. Это гарантирует Granta лидерство в обозримой перспективе.

Рейтинг кроссоверов и SUV по популярности

Сегмент кроссоверов и внедорожников сохраняет абсолютное лидерство на российском рынке, занимая свыше 60% от общего объёма продаж новых автомобилей. Потребители ценят их за повышенную проходимость, вместительность и адаптацию к сложным дорожным условиям.

Статистика 2023 года демонстрирует стабильный спрос на проверенные временем модели, при этом заметно усиливаются позиции китайских брендов, предлагающих современные решения по конкурентным ценам.

| Место | Модель | Продажи (шт.) | Динамика |

|---|---|---|---|

| 1 | LADA Niva Travel | 42 150 | +8% |

| 2 | Haval Jolion | 38 900 | +22% |

| 3 | Chery Tiggo 7 Pro | 36 740 | +41% |

| 4 | Geely Coolray | 28 560 | +15% |

| 5 | Kia Sportage | 18 300 | -12% |

Продажи седанов: текущие рыночные позиции

Сегмент седанов в России демонстрирует стабильный спрос, занимая значительную долю в общем объеме продаж новых легковых автомобилей. Несмотря на растущую популярность кроссоверов, классическая трехобъемная компоновка сохраняет привлекательность для корпоративных клиентов и частных покупателей, ценящих традиционную управляемость и доступность.

Лидерство удерживают модели Lada Granta и Lada Vesta, совокупно формирующие более половины продаж в сегменте. Их конкурентоспособность обеспечивается адаптированностью к местным условиям, развитой сервисной сетью и агрессивной ценовой политикой. За ними следуют Hyundai Solaris и Kia Rio, сохраняющие устойчивый интерес благодаря репутации надежности и обновленному дизайну.

Ключевые тренды и перспективы

Основными факторами, влияющими на рынок седанов, остаются:

- Ценовое давление: усиление конкуренции в бюджетном сегменте, особенно между локализованными моделями и китайскими брендами.

- Корпоративный спрос: устойчивый интерес со стороны таксопарков и компаний, использующих седаны в качестве служебного транспорта.

- Ограниченное обновление модельных рядов: приостановка поставок многих иномарок стимулирует спрос на доступные российские и китайские аналоги.

| Модель | Доля в сегменте седанов | Динамика (год к году) |

|---|---|---|

| Lada Granta | ~35% | Рост (обновление линейки) |

| Lada Vesta | ~20% | Снижение (ограниченные поставки) |

| Hyundai Solaris | ~15% | Снижение |

| Kia Rio | ~12% | Снижение |

| Китайские седаны (Changan, Haval) | ~10% | Резкий рост |

Прогнозируется дальнейшее укрепление позиций китайских брендов (Changan, Haval, Geely), активно расширяющих дилерскую сеть и предлагающих современные комплектации по конкурентным ценам. Однако доминирование Lada в массовом сегменте останется неизменным в среднесрочной перспективе из-за отсутствия прямых аналогов по цене.

Хетчбэки с максимальным количеством покупок

Лидерство в сегменте хетчбэков традиционно удерживают модели B-класса, сочетающие компактные габариты, практичность и доступную цену. Российские покупатели ценят их за маневренность в городских условиях и универсальность багажного отделения.

Статистика продаж за 2023 год выделяет несколько ключевых игроков, доминирующих на рынке. Ниже представлен рейтинг наиболее востребованных хетчбэков по количеству реализованных экземпляров.

| Место | Модель | Продажи (шт.) |

|---|---|---|

| 1 | Lada Granta (хетчбэк) | ≈82 500 |

| 2 | Hyundai Solaris | ≈64 300 |

| 3 | Kia Rio ХБ | ≈58 700 |

| 4 | Volkswagen Polo | ≈41 200 |

| 5 | Škoda Fabia | ≈18 900 |

Коммерческий транспорт: топ продаж LCV

Российский рынок легкого коммерческого транспорта (LCV) демонстрирует стабильный спрос, где лидерство уверенно удерживают отечественные бренды. Группа ГАЗ, УАЗ и LADA занимают доминирующие позиции, покрывая основные потребности бизнеса в грузоперевозках и сервисной логистике. Иностранные производители сталкиваются с ограниченным присутствием из-за логистических сложностей и ценовой конкуренции.

Продажи LCV традиционно концентрируются вокруг проверенных временем моделей, сочетающих надежность, ремонтопригодность и доступную стоимость. Спрос подпитывается развитием малого и среднего бизнеса, курьерских служб, а также необходимостью замены устаревшего парка. Ключевыми критериями выбора остаются грузоподъемность, проходимость и стоимость владения.

Рейтинг популярных моделей LCV в России

Согласно данным за 2023-2024 годы, топ-5 самых продаваемых коммерческих автомобилей выглядит следующим образом:

- ГАЗель Next (включая модификации фургон, бортовая платформа и шасси)

- УАЗ Профи (грузовой вариант на базе УАЗ Патриот)

- LADA Largus (грузовой фургон и универсал)

- ГАЗ Соболь NN (компактная альтернатива ГАЗели)

- УАЗ Хантер (упрощенная внедорожная модель)

Статистика продаж ключевых моделей за последний отчетный период:

| Модель | Доля рынка LCV | Ключевые преимущества |

| ГАЗель Next | ~40% | Грузоподъемность до 3,5 т, широкая дилерская сеть |

| УАЗ Профи | ~25% | Проходимость, рамная конструкция |

| LADA Largus | ~15% | Низкая цена, экономичность |

ГАЗель Next сохраняет абсолютное лидерство благодаря универсальности платформы, адаптированной под спецтехнику (рефрижераторы, цистерны, автовозы). УАЗ Профи незаменим для работы в сложных дорожных условиях, а LADA Largus доминирует в сегменте малогабаритных грузоперевозок благодаря доступной цене и низким эксплуатационным расходам. Рынок ожидает запуск новых проектов, таких как электрическая ГАЗель e-Next, но пока традиционные модели с ДВС определяют ландшафт продаж.

Российские автопроизводители по объёмам реализации

Лидерство среди отечественных марок традиционно удерживает АвтоВАЗ, чья доля на российском рынке составляет свыше 30% от общего объёма продаж новых автомобилей. Модели LADA Vesta, Granta и Niva Travel формируют основу продаж, демонстрируя устойчивый спрос благодаря доступной цене, развитой сервисной сети и адаптированности к местным условиям эксплуатации.

Вторую позицию занимает компания UAZ с внедорожниками Patriot и "Буханка", пользующимися стабильным спросом в коммерческом сегменте и регионах со сложной дорожной инфраструктурой. Замыкает тройку GAZ Group, доминирующая в сегменте лёгких коммерческих автомобилей с моделью "ГАЗель Next", чьи продажи исчисляются десятками тысяч единиц ежегодно.

Факторы влияния

- Государственная поддержка: Программы льготного кредитования и утилизации существенно стимулируют спрос

- Локализация производства: Высокая степень использования российских комплектующих снижает зависимость от импорта

- Ценовая доступность: Отечественные бренды сохраняют конкурентное преимущество в бюджетном сегменте

| Производитель | Ключевые модели | Доля рынка (2023) |

|---|---|---|

| АвтоВАЗ (LADA) | Granta, Vesta, Niva Travel | 32,1% |

| UAZ | Patriot, "Буханка" | 4,8% |

| GAZ Group | ГАЗель Next, Соболь | 3,9% (ЛКВ) |

Среди перспективных игроков выделяется Москвич, возобновивший производство на мощностях бывшего Renault Russia. Несмотря на текущую зависимость от CKD-сборки китайских моделей JAC и SEHOL, бренд демонстрирует динамичный рост продаж, заняв в 2023 году четвёртое место среди российских марок.

Иностранные марки с наибольшими продажами в РФ

Лидирующие позиции среди иностранных производителей в России прочно удерживают китайские бренды, что обусловлено их активной экспансией на рынок после ухода западных компаний. Ключевыми факторами успеха стали агрессивное ценообразование, расширение дилерской сети и адаптация моделей к российским условиям эксплуатации.

Статистика 2023 года демонстрирует доминирование китайских марок в топе продаж: на них пришлось свыше 50% всего рынка новых легковых автомобилей. Параллельный импорт позволил сохранить присутствие корейских и японских брендов, однако их официальные поставки существенно сократились.

Топ-5 иностранных марок по итогам 2023 года

| Марка | Продажи (шт.) | Доля рынка |

|---|---|---|

| Haval | 111 720 | 14.9% |

| Chery | 110 783 | 14.8% |

| Geely | 71 551 | 9.5% |

| Hyundai* | ~65 000 | 8.7% |

| Kia* | ~58 000 | 7.7% |

*Продажи Hyundai и Kia осуществляются преимущественно через параллельный импорт

Основные тенденции рынка:

- Быстрый рост китайских кроссоверов в бюджетном и среднем сегментах

- Увеличение доли электромобилей (особенно у брендов Omoda и Zeekr)

- Активное развитие локальной сборки китайских моделей на мощностях бывших заводов Renault и Nissan

Статистика по классам автомобилей (B, C, D)

Российский авторынок демонстрирует устойчивое доминирование сегментов B, C и D, совокупно охватывающих свыше 70% всех легковых продаж. Класс B традиционно лидирует по объёмам благодаря оптимальному сочетанию цены, компактности и топливной экономичности, особенно востребованному в городских условиях.

Класс C занимает вторую позицию в рейтинге популярности, привлекая покупателей расширенным пространством и технологическим оснащением при сохранении приемлемой стоимости. Сегмент D, несмотря на меньшие объёмы, сохраняет стабильный спрос среди корпоративных клиентов и семей, ценящих комфорт и статусность.

Распределение продаж по классам

| Класс | Доля рынка | Ключевые модели-лидеры | Динамика |

|---|---|---|---|

| B (субкомпактный) | ≈38% | Lada Granta, Hyundai Solaris, Kia Rio | +5% (г/г) |

| C (гольф-класс) | ≈25% | Volkswagen Polo, Skoda Rapid, Kia Cerato | +2% (г/г) |

| D (средний) | ≈9% | Skoda Octavia, Toyota Camry, Hyundai Sonata | -1% (г/г) |

В классе B безусловным лидером остаётся Lada Granta, контролирующая около 20% сегмента. Импортные модели Kia Rio и Hyundai Solaris стабильно входят в ТОП-5 общероссийских продаж, несмотря на ценовой рост.

Для класса C характерна острая конкуренция: Volkswagen Polo удерживает первенство за счёт локализации производства, тогда как Skoda Rapid наращивает долю благодаря практичности. Kia Cerato сохраняет позиции через обновлённые комплектации.

Класс D отличается смещением спроса в премиальную нишу: Toyota Camry лидирует в корпоративных закупках, а Skoda Octavia доминирует среди частных покупателей. Сокращение доли седанов компенсируется ростом кроссоверов D-сегмента.

Премиум-сегмент: лидеры среди люксовых брендов

В сегменте премиальных автомобилей традиционно доминируют немецкие марки, несмотря на геополитические сложности и логистические ограничения. Рынок демонстрирует высокую лояльность к проверенным брендам с развитой сервисной инфраструктурой, где ключевыми факторами выбора остаются статусность, технологичность и долгосрочная стоимость владения.

Азиатские производители наращивают присутствие за счет гибридных моделей и адаптации к специфике российских дорог, однако их доля существенно уступает европейским конкурентам. Спрос смещен в сторону кроссоверов и внедорожников, занимающих свыше 80% продаж премиум-класса, тогда как седаны и купе теряют популярность.

Рейтинг брендов и моделей

| Бренд | Лидирующая модель | Доля в сегменте |

|---|---|---|

| Mercedes-Benz | GLE | 28% |

| BMW | X5 | 25% |

| Audi | Q7 | 18% |

| Lexus | RX | 15% |

| Land Rover | Range Rover Sport | 9% |

Ключевые тренды сегмента:

- Рост доли SUV: Паркетники обеспечивают ¾ продаж Mercedes-Benz и BMW

- Устойчивость цен: Средний чек сохраняется на уровне 8-12 млн рублей

- Спрос на подержанные модели: Рост вторичного рынка на 40% из-за ограничений поставок новых авто

Среди эксклюзивных марок выделяются Porsche Cayenne и Genesis GV80, но их совокупная доля не превышает 5% рынка. В 2023 году отмечается рост интереса к электромобилям (BMW iX, Mercedes-Benz EQS), однако инфраструктурные ограничения сдерживают массовый переход на электротягу.

Электромобили в России: данные по реализации

Рынок электромобилей в России остаётся крайне ограниченным. По итогам 2023 года общий объём продаж новых электромобилей составил порядка 2 500–3 000 единиц. Эта цифра отражает мизерную долю (менее 0,5%) в общем объёме продаж новых легковых автомобилей на российском рынке.

Основными факторами, сдерживающими спрос, являются высокая стоимость электромобилей, крайне слаборазвитая сеть общественных зарядных станций за пределами Москвы и Санкт-Петербурга, а также отсутствие существенных мер государственной поддержки (таких как льготные кредиты или масштабные субсидии для покупателей). Дефицит официальных поставок из-за ухода международных брендов также усугубляет ситуацию.

Лидеры продаж электромобилей в РФ (2023 год)

Среди немногих доступных на рынке моделей выделяются следующие:

- Zetta (Ё-мобиль) - отечественная модель, занявшая первое место по продажам благодаря локальному производству и ценовой доступности.

- Volkswagen ID.4 - несмотря на ограниченность поставок, сохранил заметное присутствие.

- Nissan Leaf - популярен как на первичном, так и на вторичном рынках благодаря надёжности и доступности б/у вариантов.

- Hyundai IONIQ 5 и Kia EV6 - занимали значимые позиции до приостановки официальных поставок.

Продажи электромобилей в России отличаются высокой региональной концентрацией. Более 80% реализованных машин приходятся на Москву, Московскую область и Санкт-Петербург, где инфраструктура развита относительно лучше.

| Год | Оценочные продажи (шт.) | Доля в общем рынке |

|---|---|---|

| 2021 | ~1 500 | ~0.2% |

| 2022 | ~2 000 | ~0.3% |

| 2023 | ~2 500-3 000 | <0.5% |

Перспективы рынка в ближайшие годы зависят от реализации планов по запуску массового производства российских электромобилей (проекты «Кама» и Москвич) и реального развития зарядной инфраструктуры по всей стране. Без этих шагов сегмент электромобилей останется нишевым.

Гибридные модели: объёмы продаж и популярность

Рынок гибридных автомобилей в России демонстрирует устойчивый рост, хотя его доля в общих продажах остаётся незначительной. По данным АЕБ за 2023 год, реализация гибридов увеличилась на 27% относительно предыдущего периода, достигнув примерно 25 тысяч единиц. Основным драйвером выступает интерес к экономии топлива и экологичности, особенно в крупных городах с высокой стоимостью бензина.

Лидерство в сегменте удерживают японские и корейские бренды, предлагающие доступные гибридные версии популярных моделей. Toyota RAV4 Hybrid и Camry Hybrid традиционно занимают топ-позиции, конкурируя с Hyundai Tucson Hybrid и Kia Sportage Hybrid. Премиальные марки, такие как Lexus, также активно развивают это направление, но их модели остаются нишевыми из-за высокой цены.

Ключевые факторы популярности гибридов

- Экономическая выгода: снижение расхода топлива на 15-30% в городском цикле.

- Налоговые льготы: отмена транспортного налога для гибридов в отдельных регионах.

- Развитие инфраструктуры: отсутствие необходимости в зарядных станциях в сравнении с электромобилями.

| Модель | Продажи 2023 (шт.) | Динамика к 2022 г. |

|---|---|---|

| Toyota RAV4 Hybrid | 6 850 | +33% |

| Hyundai Tucson Hybrid | 4 120 | +41% |

| Kia Sportage Hybrid | 3 780 | +29% |

Перспективы сегмента связывают с локализацией производства: запуск сборки гибридных двигателей на заводе Toyota в Санкт-Петербурге в 2024 году может снизить стоимость моделей. Однако барьером остаётся ограниченный выбор в бюджетном сегменте и конкуренция с газометановыми автомобилями, предлагающими более низкую эксплуатационную стоимость.

Сезонность продаж: квартальное распределение спроса

Продажи новых автомобилей в России демонстрируют выраженную квартальную сезонность, обусловленную комплексом экономических, климатических и поведенческих факторов. Общая тенденция показывает значительные колебания объемов реализации в течение года, с явно выраженными пиками и спадами.

Понимание этой динамики критически важно для дилерских сетей, производителей и маркетологов при планировании логистики, складских запасов, рекламных кампаний и финансовых потоков. Основные закономерности квартального распределения спроса сложились достаточно устойчиво.

Квартальная динамика продаж

Характерное распределение спроса по кварталам выглядит следующим образом:

| Квартал | Характеристика спроса | Примерный % от годовых продаж* |

|---|---|---|

| I квартал (январь-март) | Самый низкий уровень активности. Продажи сдерживают длинные новогодние праздники, сильные морозы, сложные дорожные условия и часто "затянутое" бюджетное планирование у физлиц и компаний после Нового года. | ~20-22% |

| II квартал (апрель-июнь) | Оживление рынка. С улучшением погоды и дорожной ситуации спрос растет. Активизируются частные покупатели. Конец квартала (июнь) часто становится временем акций и распродаж перед летом. | ~23-25% |

| III квартал (июль-сентябрь) | Относительно стабильный период. Продажи поддерживаются летними отпусками, использованием накоплений и стабильной погодой. Август-сентябрь могут показывать небольшой спад перед осенним подъемом. | ~24-26% |

| IV квартал (октябрь-декабрь) | Пик годовых продаж. Ключевой драйвер – стремление покупателей успеть приобрести автомобиль до Нового года. Активно тратятся годовые премии, бонусы. Дилеры предлагают спецпредложения и скидки для выполнения годовых планов. Декабрь традиционно самый "горячий" месяц. | ~28-32% |

*Процентные значения являются ориентировочными и могут колебаться в зависимости от конкретного года, экономической ситуации и госпрограмм.

Ключевые факторы, усиливающие сезонность:

- Климат: Суровые зимы затрудняют тест-драйвы и эксплуатацию новых авто, сдерживая спрос в I квартале.

- Финансовые циклы: Завершение финансового года компаниями (IV кв.), получение премий и бонусов населением (конец года).

- Новогодний фактор: Психологическое желание приобрести "новогодний подарок" себе или семье.

- Маркетинг и стимулирование: Агрессивные рекламные кампании и спецпредложения дилеров в конце года (IV кв.) и перед летом (конец II кв.).

- Госпрограммы: Запуск или завершение действия программ льготного кредитования/лизинга может существенно смещать спрос между кварталами.

- Анонсы и релизы: Презентации новых моделей осенью могут стимулировать спрос в IV квартале.

Регионы-лидеры по количеству проданных автомобилей

Статистика продаж автомобилей в России демонстрирует выраженную географическую концентрацию спроса. Основные объемы приходятся на регионы с высокой плотностью населения и развитой инфраструктурой дилерских сетей.

Лидерство традиционно удерживают крупнейшие агломерации, где сочетаются покупательская способность населения, доступность кредитования и логистические преимущества. Динамика региональных рынков напрямую коррелирует с экономическими показателями территорий.

Топ-5 регионов по продажам новых автомобилей (2023 год)

| Регион | Доля от общероссийских продаж | Ключевые факторы |

|---|---|---|

| Москва и Московская область | ~25% | Высокий уровень доходов, концентрация дилерских центров |

| Санкт-Петербург и ЛО | ~12% | Развитая кредитная инфраструктура, статус северной столицы |

| Краснодарский край | ~7% | Активный потребительский спрос, туристический поток |

| Свердловская область | ~5% | Промышленный потенциал, урбанизация |

| Республика Татарстан | ~4% | Экономическая стабильность, поддержка автопроизводителей |

Помимо абсолютных лидеров, значительный рост демонстрируют:

- Новосибирская область – центр сибирского региона

- Ростовская область – южный транспортный узел

- Самарская область – исторический автопромышленный кластер

Продажи автомобилей в Москве: специфика рынка

Москва, как крупнейший мегаполис России, формирует уникальный автомобильный рынок, значительно отличающийся от общероссийских тенденций. Высокая плотность населения, развитая инфраструктура, повышенные доходы жителей и жесткие экологические ограничения создают особые условия для потребительского спроса и модельного ряда. Доля Москвы в общероссийских продажах новых легковых автомобилей традиционно составляет около 15-20%, что подчеркивает ее важность для производителей и дилеров.

Потребители столицы демонстрируют большую склонность к покупке новых автомобилей по сравнению с регионами, а также повышенный интерес к премиальному сегменту и электромобилям. На рынке заметно сильнее влияние таких факторов, как статусность бренда, уровень оснащения технологичными опциями (мультимедиа, системы безопасности), требования к комфорту в условиях плотного трафика и наличие сервисной инфраструктуры. Лояльность к конкретным маркам среди москвичей часто выше, но и конкуренция между дилерами интенсивнее.

Ключевые особенности московского авторынка

- Доминирование премиальных марок: Mercedes-Benz, BMW, Audi, а также премиальные модели корейских и японских брендов представлены в Москве в разы активнее, чем в среднем по России.

- Высокий спрос на кроссоверы и внедорожники: Несмотря на урбанизированную среду, сегмент SUV/кроссоверов лидирует, как и в целом по стране, но москвичи чаще выбирают полноприводные версии и модели с более мощными двигателями.

- Активное развитие электромобильности: Москва лидирует по продажам электромобилей (особенно Tesla, Volkswagen ID, китайские EV) благодаря развитой зарядной инфраструктуре и экологическим стимулам (бесплатная парковка).

- Значительная доля корпоративных продаж: Большое количество компаний и государственных учреждений делает Москву ключевым рынком для B2B-сегмента и таксопарков.

- Жесткие экологические нормы: Требования экологического класса Евро-5 и выше, а также планы по ограничению въезда старых автомобилей в центр города стимулируют обновление парка.

- Роль онлайн-продаж: Проникновение онлайн-консультаций, бронирования и покупок "под ключ" через интернет в Москве выше среднероссийского уровня.

Динамика цен и способы приобретения также имеют особенности. Средний чек на новое авто в Москве существенно выше, кредитные программы и лизинг пользуются повышенным спросом, а доля покупок за наличные ниже. Дилерские центры концентрируются на крупных вылетных магистралях и в пределах ТТК/МКАД, конкурируя не только ценой, но и качеством сервиса, скоростью доставки и эксклюзивными предложениями.

Динамика цен на топ-модели: изменения за год

За прошедший год цены на самые популярные модели в России демонстрировали устойчивую восходящую тенденцию. Средний рост стоимости по топ-10 продаваемым автомобилям составил 12-18%, что значительно превысило общий уровень инфляции. Наиболее резкие скачки наблюдались в первом квартале после девальвации рубля и во время летнего дефицита складских запасов.

Бюджетный сегмент пострадал сильнее всего: модели Lada Granta и Vesta подорожали на 15-22% из-за роста стоимости импортных компонентов. Иномарки среднего ценового диапазона (Kia Rio, Hyundai Creta) прибавили 10-14%, тогда как премиальные бренды показали минимальный рост (5-8%) на фоне сокращения спроса.

Ключевые факторы ценовых изменений

- Курсовая волатильность: 40% комплектующих для локализованного производства остаются валютозависимыми

- Логистические издержки: Переход на азиатские поставки увеличил сроки и стоимость доставки

- Государственное регулирование: Индексация утилизационного сбора (+7%) с января 2023 года

| Модель | Цена на январь (руб) | Цена на декабрь (руб) | Динамика |

|---|---|---|---|

| Lada Granta | 684 900 | 819 900 | +19.7% |

| Hyundai Creta | 1 899 000 | 2 149 000 | +13.2% |

| Kia Rio | 1 289 900 | 1 459 000 | +13.1% |

| VW Polo | 1 399 000 | 1 599 000 | +14.3% |

| Skoda Octavia | 2 199 000 | 2 349 000 | +6.8% |

Популярные комплектации у покупателей новых авто

Анализ предпочтений российских автолюбителей показывает явное доминирование средних комплектаций, сочетающих оптимальное соотношение цены и функциональности. Покупатели активно избегают "базы", стремясь получить ключевые опции комфорта и безопасности, но при этом редко выбирают максимальные версии из-за их высокой стоимости. Предсказуемо выделяется спрос на полный привод и автоматические коробки передач в SUV-сегменте, тогда как для городских малолитражек приоритетом остаются "механика" и передний привод.

Наблюдается устойчивый рост интереса к технологическим опциям: мультимедийные системы с навигацией и Apple CarPlay/Android Auto, камеры заднего вида и датчики парковки вошли в число обязательных требований для многих покупателей. Климатический контроль также значительно опережает ручные печки в рейтингах востребованности. При этом спрос на премиальные функции (панорамные люки, кожаные салоны, адаптивный круиз) сильно коррелирует с ценовым сегментом автомобиля и чаще встречается у европейских и корейских брендов.

Факторы выбора и востребованные опции

- Безопасность: АБС и ESP – стандартный минимум, 6 подушек безопасности, система помощи при старте в гору

- Комфорт: Кондиционер/климат-контроль (2-зонный для C-класса и выше), подогрев передних сидений и руля, электрорегулировка зеркал

- Мультимедиа: Штатная touchscreen-система (минимум 7"), поддержка смартфонов, Bluetooth, USB-порты

- Парковка: Датчики заднего хода, камера заднего вида

- Зимняя эксплуатация: Усилитель руля, подогрев лобового стекла в зоне дворников, велюровые коврики в базе

| Класс авто | Наиболее популярная комплектация | Ключевые ожидаемые опции |

|---|---|---|

| B-класс (хэтчбек) | Средняя (Comfort, Style) | Кондиционер, подогрев сидений, 2 подушки безопасности, мультимедиа с экраном |

| C-класс (седаны) | Средняя+ (Business, Luxury) | Автомат, климат-контроль, 6 подушек, светодиодные фары, датчики парковки |

| SUV компактные | Средняя с полным приводом | Полный привод, подогрев руля/зеркал, увеличенный клиренс, мультимедиа с навигацией |

| Коммерческий транспорт | Базовая/утилитарная | Усиленная подвеска, кондиционер, минимальная отделка салона |

Важно: Ключевым трендом последних лет стал отказ от "голых" версий – даже в бюджетном сегменте производители включают в минимальные комплектации кондиционер и электростеклоподъемники. На фоне роста цен доля кредитных покупок комплектаций "средний плюс" выросла на 15-20% по данным автодилеров.

Рейтинг моделей по надёжности от владельцев

Оценки надёжности основаны на реальных отзывах владельцев, учитывающих частоту поломок, стоимость ремонта и общую долговечность автомобиля в российских условиях эксплуатации. Данные агрегируются из независимых опросов, специализированных форумов и исследований автоклубов за последние 3 года.

В топ традиционно входят модели с простыми конструкциями, доступностью запчастей и предсказуемым обслуживанием. Японские и корейские бренды лидируют в рейтингах, но отдельные российские и европейские модели также демонстрируют высокие результаты благодаря адаптированным для рынка решениям.

Топ-5 по оценкам владельцев (10-балльная шкала)

| Модель | Оценка | Ключевые преимущества |

|---|---|---|

| Toyota RAV4 | 9.2 | Безотказность двигателей, коррозионная стойкость |

| Kia Rio | 8.9 | Низкая стоимость обслуживания, выносливость подвески |

| Lada Granta | 8.7 | Дешевые запчасти, ремонтопригодность в гаражах |

| Hyundai Creta | 8.6 | Адаптация к плохим дорогам, надёжная электроника |

| Renault Logan | 8.5 | Высокий ресурс силовых агрегатов, простота конструкции |

Факторы, снижающие оценки: Премиальные марки часто теряют баллы из-за дороговизны ремонта и сложной электроники. Новые гибридные модели вызывают настороженность у части владельцев из-за отсутствия статистики по долговременной эксплуатации батарей.

Примечание: Рейтинг динамичен – обновления платформ и изменения в производстве могут существенно менять позиции. Например, Lada Vesta после модернизации 2022 года показала рост оценок на 12% по данным отраслевого сообщества «Автостат».

Влияние программ господдержки на статистику

Государственные субсидии кардинально искажают картину рынка, создавая искусственные всплески спроса на конкретные категории авто. Льготное кредитование и утилизационные программы моментально увеличивают долю поддерживаемых моделей в рейтингах, при этом их реальная конкурентоспособность без дотаций зачастую сомнительна.

Статистика продаж в периоды действия госпрограмм фиксирует резкий перекос в пользу бюджетного сегмента и отечественных брендов. Например, удельный вес Lada в общем объёме рынка может кратковременно вырасти на 10-15% исключительно за счет льготных ставок. При этом дорогие иномарки, не попадающие под критерии поддержки, демонстрируют статистическое "проседание", не отражающее фактический потребительский интерес.

Ключевые эффекты программ

- Сезонные скачки: пики продаж приходятся на старт программ (январь, июль), затем следует спад

- Искусственное лидерство: модели типа Granta или Niva Travel стабильно возглавляют рейтинги только благодаря субсидиям

- Ценовые искажения: средняя цена проданного авто снижается на 8-12% в период действия льгот

| Программа | Влияние на рынок | Пример модели |

|---|---|---|

| Льготное автокредитование | +34% продаж в сегменте до 1.5 млн рублей | Lada Vesta, Hyundai Solaris |

| Утилизационный сбор | Рост доли российских брендов до 78% | Lada Granta, УАЗ Патриот |

| Субсидирование электромобилей | Увеличение продаж EV на 290% за год | Zetta, Evolute |

Важно: при анализе рейтингов необходимо чётко разделять данные, собранные в периоды действия госпрограмм и без них. Сравнение "валовых" показателей за разные годы без учёта мер поддержки приводит к некорректным выводам о потребительских предпочтениях.

Кредитные продажи: доля в общем объёме

Кредитные программы остаются ключевым драйвером автомобильного рынка России, охватывая значительную часть сделок. По итогам 2023 года доля кредитных продаж в общем объёме составила 50-55%, демонстрируя устойчивый рост на фоне восстановления рынка после спада 2022 года. Этот показатель варьируется в зависимости от бренда и ценового сегмента, но стабильно превышает половину всех заключённых договоров.

Основными факторами популярности кредитования выступают доступность программ господдержки (например, льготные ставки по «Семейному автомобилю»), гибкие условия банков, а также необходимость компенсации роста цен на новые машины. При этом наблюдаются региональные различия: в крупных городах доля кредита часто ниже благодаря наличным сбережениям покупателей, тогда как в регионах она достигает 60-70%.

Динамика и особенности кредитных продаж

Тренды последних лет отражают прямую зависимость доли кредита от экономической конъюнктуры:

- 2021–2022 гг. – резкий рост до 65-70% на фоне дефицита машин и скачка цен

- 1 полугодие 2023 – снижение до 45% из-за временного ограничения госпрограмм

- 2 половина 2023 – восстановление до 55% после запуска обновлённых льготных схем

| Сегмент автомобилей | Средняя доля кредита (2023) |

|---|---|

| Бюджетные (Lada Granta, Vesta) | 60-65% |

| Средний класс (Haval Jolion, Hyundai Creta) | 50-55% |

| Премиум (BMW, Mercedes-Benz) | 30-40% |

Эксперты отмечают увеличение среднего срока кредитования до 5-7 лет, а также рост популярности программ trade-in, где доля финансируемых сделок превышает 80%. Ключевыми игроками рынка автокредитования остаются Сбербанк, ВТБ и РНКБ, формирующие 75% одобренных заявок.

Тенденции спроса: рост/падение популярности сегментов

Российский авторынок демонстрирует заметный сдвиг в потребительских предпочтениях. На фоне общего снижения объёмов продаж ключевым трендом стал стремительный рост доли кроссоверов и внедорожников, которые уверенно вытесняют традиционные седаны и хэтчбеки с лидирующих позиций.

Параллельно усиливается интерес к автомобилям класса LCV (лёгкие коммерческие транспортные средства), что напрямую связано с развитием малого бизнеса и логистических сервисов. При этом сегмент премиальных автомобилей испытывает наибольшее давление из-за экономических факторов, демонстрируя более значительное падение по сравнению с массовым рынком.

Ключевые изменения по сегментам

- Кроссоверы/Внедорожники (SUV): Стабильный рост. Занимают более 50% рынка. Спрос подогревается моделями типа LADA Niva Travel, Haval Jolion, Chery Tiggo 7 Pro.

- Легковые (Седаны/Хэтчбеки): Значительное падение. Доля сократилась до ~30%. Исключение – бюджетные модели (LADA Granta, Vesta), сохраняющие относительную устойчивость.

- LCV (Лёгкий коммерческий транспорт): Умеренный рост. Повышенный спрос на фургоны и минивэны (GAZelle, LADA Largus) для коммерческого использования.

- Премиум-сегмент: Резкое сокращение. Наибольшее падение из-за ценового давления и ограниченной доступности новых автомобилей.

| Сегмент | Тренд | Факторы влияния |

|---|---|---|

| SUV | Сильный рост ↗ | Практичность, проходимость, воспринимаемая статусность |

| Седаны/Хэтчбеки | Спад ↘ | Миграция покупателей в SUV, старение модельного ряда |

| LCV | Рост ↗ | Развитие малого бизнеса, курьерских услуг, доступность |

| Премиум | Резкий спад ↘↓ | Высокие цены, логистические сложности, снижение платёжеспособности |

Средний срок владения автомобилем перед заменой

В России средний срок владения автомобилем перед заменой составляет 8-10 лет, что превышает показатели многих европейских стран. Этот период формируется под влиянием экономических факторов и традиций бережного использования техники.

Наиболее интенсивная замена авто происходит в сегменте новых иномарок (5-7 лет), тогда как владельцы отечественных моделей и бюджетных б/у машин часто эксплуатируют их 12-15 лет. Ключевые причины дольшего владения – высокие цены на новые автомобили и развитый рынок сервисных услуг.

Факторы, влияющие на срок владения

- Финансовая доступность: Рост цен на 40% за 3 года удлинил цикл владения

- Пробег: Городские жители меняют авто чаще (7-9 лет) чем сельские (10-12 лет)

- Класс автомобиля: Премиум-сегмент обновляется каждые 4-6 лет

| Тип автомобиля | Средний срок владения |

|---|---|

| Новые иномарки | 5-7 лет |

| Отечественные новые | 8-10 лет |

| Бюджетные б/у | 12+ лет |

Тренд постепенного увеличения срока владения усилился после 2020 года из-за экономической нестабильности. Эксперты прогнозируют дальнейший рост периода эксплуатации до 11-13 лет к 2030 году, особенно в бюджетных сегментах.

Статистика по возрасту покупателей новых машин

Анализ возрастной структуры покупателей новых автомобилей в России демонстрирует выраженную концентрацию в средней категории. Согласно данным АЕБ и автоэкспертов, свыше 60% сделок приходится на граждан 30–50 лет. Эта группа обладает стабильным доходом, часто обновляет парк из-за семейных потребностей или статусных соображений, предпочитая кроссоверы и седаны среднего класса.

Молодые люди до 30 лет составляют лишь 15-20% рынка новых авто из-за высокой стоимости и доступности подержанных моделей. В то же время покупатели старше 60 лет (10-12%) чаще выбирают бюджетные модели или малолитражки, ориентируясь на практичность. Гендерное распределение остается традиционным – мужчины инициируют 70% покупок.

Ключевые возрастные сегменты

- 25-34 года: Растущий сегмент, предпочитающий технологичные модели с рассрочкой/кредитом

- 35-44 года: Основная группа (35% продаж), фокус на безопасность и комфорт для семьи

- 45-54 года: Максимальная платежеспособность, интерес к премиум-брендам

- 55+: Консервативный выбор, приоритет – надежность и низкие эксплуатационные расходы

| Возрастная группа | Доля рынка | Популярные типы авто |

|---|---|---|

| До 25 лет | 5-7% | Малолитражки (Kia Rio, Hyundai Solaris) |

| 25-34 года | 18-22% | Компактные кроссоверы (Renault Duster, Volkswagen T-Roc) |

| 35-44 года | 35-38% | Средние кроссоверы (Toyota RAV4, Škoda Kodiaq) |

| 45-54 года | 25-28% | Бизнес-седаны (Skoda Octavia, Toyota Camry) |

| 55 лет и старше | 10-12% | Бюджетные модели (Lada Granta, Volkswagen Polo) |

Динамика показывает постепенное "омоложение" аудитории за счет программ трейд-ин и льготного кредитования. При этом сегмент 45+ сохраняет влияние в премиум-сегменте, формируя 40% продаж марок BMW и Mercedes-Benz. Региональные различия минимальны – тенденции едины для городов-миллионников и областных центров.

Продажи автомобилей с пробегом vs новые

Российский авторынок характеризуется устойчивым преобладанием подержанных автомобилей над новыми. Соотношение достигает 5:1–7:1 в пользу машин с пробегом, что обусловлено ценовой доступностью, широким выбором моделей и адаптацией к экономическим колебаниям. Даже в кризисные периоды вторичный сегмент демонстрирует меньшую волатильность, выступая основным драйвером общего объема сделок.

Продажи новых авто сильнее реагируют на макроэкономические факторы: колебания курса рубля, доступность кредитования, логистические сбои и уход западных брендов. В 2022–2023 годах их доля сократилась до рекордных 15–20% рынка, тогда как подержанные машины сохраняли стабильный спрос благодаря возможности покупки без кредита и развитой дилерской сети.

Ключевые отличия сегментов:

- Ценообразование: Средний чек на вторичном рынке в 2–3 раза ниже (1.5–2 млн рублей против 3–4 млн за новые авто).

- География: Регионы активнее покупают машины с пробегом (до 85% сделок), в Москве и Петербурге выше спрос на новыe (до 30%).

- Бренды: Лидеры среди новых – Lada, Haval, Chery; среди подержанных – Volkswagen, Hyundai, Toyota.

| Показатель | Новые авто (2023) | Авто с пробегом (2023) |

|---|---|---|

| Объем продаж | ≈ 750 тыс. ед. | ≈ 5,1 млн ед. |

| Динамика к 2021 | ▼ 45% | ▼ 12% |

| Средний срок владения | 5–7 лет | 3–4 года |

Факторы выбора подержанных авто:

- Экономия на старте владения (отсутствие НДС, меньшая страховая стоимость).

- Возможность приобретения снятых с производства моделей (Opel, Renault).

- Сокращение «переплаты» за первый год эксплуатации (до 30% от цены нового авто).

Автомобили с лучшей остаточной стоимостью

Остаточная стоимость автомобиля – ключевой финансовый параметр, отражающий его рыночную цену через определённый период эксплуатации (обычно 3-5 лет). Высокий процент сохранения стоимости минимизирует потери владельца при перепродаже и снижает общую стоимость владения. На этот показатель влияют бренд, надёжность, репутация модели, доступность запчастей, спрос на вторичном рынке и стоимость обслуживания.

В российских условиях лидерами по сохранению стоимости традиционно являются японские и корейские бренды, особенно модели с простыми и проверенными бензиновыми двигателями, механическими или классическими автоматами. Электромобили и премиальные европейские марки с дорогостоящим ремонтом, напротив, демонстрируют более высокую амортизацию. Рейтинги составляются на основе анализа тысяч реальных сделок купли-продажи подержанных авто.

Лидеры по сохранению стоимости в России (после 3 лет эксплуатации)

- Toyota Land Cruiser / Prado – удерживают 75-85% начальной цены благодаря легендарной выносливости и спросу в регионах.

- Mitsubishi L200 – пикапы сохраняют до 80% стоимости из-за дефицита на вторичном рынке.

- Kia Sportage / Hyundai Tucson – популярные кроссоверы теряют лишь 30-35% за счёт баланса цены и качества.

- Subaru Forester – полный привод и надёжность обеспечивают остаток около 70%.

- LADA 4x4 (Нива) – уникальный случай: из-за низкой стартовой цены и ремонтопригодности теряет лишь 20-25%.

| Сегмент | Лучшая модель | Остаточная стоимость (3 года) |

| Внедорожники | Toyota Land Cruiser 300 | 85% |

| Компактные SUV | Kia Sportage | 68% |

| Пикапы | Mitsubishi L200 | 80% |

| Средний класс | Toyota Camry | 65% |

Факторы, снижающие остаточную стоимость: сложные турбомоторы, роботизированные коробки передач, редкие или снятые с производства модели, дорогие оригинальные запчасти, высокие цены на сервис. Например, европейские премиальные бренды (BMW, Mercedes-Benz) редко сохраняют более 50-55% цены через 3 года из-за затрат на обслуживание.

Рейтинг дилерских сетей по объёму продаж

Лидерство на российском рынке удерживают крупные дилерские группы, располагающие широкой географией присутствия и разнообразным модельным рядом. Их доля в общем объёме реализации новых автомобилей остаётся определяющей, несмотря на изменения в структуре поставок и ассортименте.

Статистика за 2023–2024 годы демонстрирует заметную трансформацию рейтинга: часть традиционных игроков сократила активность, тогда как другие усилили позиции за счёт работы с новыми брендами или переориентации на параллельный импорт. Ключевым фактором стала адаптация к изменчивым условиям рынка.

Крупнейшие дилерские группы России (по итогам 2023 года)

| Дилерская группа | Продажи (тыс. шт.) | Основные бренды |

|---|---|---|

| АО «Рольф» | ~65 | Kia, Hyundai, Geely, Omoda |

| ГК «АвтоСпецЦентр» | ~58 | Chery, Haval, EXEED, JAC |

| ГК «АвтоМир» | ~52 | Lada, UAZ, Changan, FAW |

| ГК «Майнд» | ~48 | Geely, Omoda, Jaecoo, JAC |

| ГК «Ключавто» | ~45 | Lada, GAZ, UAZ, Foton |

Тенденции:

- Смещение акцентов: Рост доли китайских марок (Chery, Haval, Geely) в портфеле ведущих групп.

- Региональное развитие: Усиление присутствия лидеров в крупных городах-миллионниках и наращивание точек в регионах.

- Консолидация: Поглощение менее устойчивых дилеров крупными игроками для сохранения рыночной доли.

Прогноз на 2024 год указывает на дальнейшее укрепление позиций групп, успешно интегрировавших новые бренды и логистические схемы поставок. Конкуренция смещается в плоскость сервисного обслуживания и доступности финансовых программ.

Марки с самым быстрым ростом продаж в РФ

Российский авторынок демонстрирует резкий рост продаж китайских марок на фоне ухода западных производителей. Лидеры динамики увеличили объемы в несколько раз за счет агрессивной экспансии и расширения модельного ряда.

Статистика АЕБ подтверждает, что китайские бренды заняли свыше 60% рынка новых легковых автомобилей. Ключевыми факторами стали локализация производства, доступный ценовой сегмент и быстрая адаптация к логистическим вызовам.

Топ-5 марок по темпам роста в 2023 году

| Марка | Прирост продаж | Основные модели |

|---|---|---|

| Haval | +214% | Jolion, Dargo, F7 |

| Omoda | +186% | C5, E5 |

| Changan | +162% | CS35 Plus, Uni-K |

| Jaecoo | новый бренд | J7 (старт продаж) |

| Exeed | +138% | LX, TXL |

Особенно выделяется группа Chery (включая Omoda/Exeed/Jaecoo), совокупно занявшая второе место в общем рейтинге продаж после LADA. В сегменте электромобилей рекордный рост показали:

- Zeekr (стартовал с 1 200 авто за квартал)

- Li Auto (+320% за полугодие)

Прогноз продаж на следующий год: ожидаемые тренды

Ожидается сохранение доминирующей позиции бюджетного сегмента, особенно китайских брендов, благодаря сочетанию агрессивного ценообразования, расширения модельного ряда и развитой дилерской сети. Премиум-сегмент, вероятно, продолжит стагнацию из-за ограниченной покупательной способности и высокой стоимости владения.

Рост спроса на кроссоверы и SUV сохранится как ключевой тренд, при этом усилится конкуренция в компактном и субкомпактном сегментах. Электрификация останется нишевым направлением из-за недостатка инфраструктуры и высокой стоимости электромобилей относительно доходов населения.

Ключевые факторы влияния

- Локализация производства: Усиление доли китайских брендов за счет открытия новых заводов (например, Changan, Haval)

- Кредитные программы: Возможное смягчение ставок автокредитования при стабилизации ключевой ставки ЦБ

- Импортозамещение: Продолжение ухода западных марок и переориентация поставок через параллельный импорт

| Сегмент | Прогнозируемая динамика | Основные драйверы |

|---|---|---|

| Бюджетные LADA | Умеренный рост (3-5%) | Обновление модельного ряда, господдержка |

| Китайские бренды | Рост 15-20% | Расширение дилерских сетей, новые запуски |

| Электромобили | Маржинальный рост (<5%) | Ограниченная инфраструктура, высокая стоимость |

Риски: Ухудшение макроэкономической ситуации, ужесточение валютного регулирования и возможные изменения законодательства в сфере параллельного импорта могут скорректировать прогнозы в сторону снижения общих объемов рынка.

Методология исследований: источники данных

Основным источником информации о продажах новых автомобилей в России являются официальные данные Ассоциации европейского бизнеса (АЕБ). Данная организация ежемесячно публикует детальную статистику по моделям и брендам на основании добровольной отчетности автопроизводителей и официальных дилеров. Цифры охватывают розничные продажи физическим лицам и корпоративным клиентам через сертифицированные дилерские сети.

Дополнительными источниками для верификации и расширения данных служат аналитические отчеты независимых агентств (например, Автостат, PP Global), а также оперативная информация от региональных дилерских ассоциаций. Для учета продаж через параллельный импорт используются таможенная статистика ФТС России и экспертные оценки отраслевых консалтинговых компаний.

Ключевые аспекты сбора данных

При формировании рейтингов учитываются следующие принципы:

- Тип транспортных средств: Учитываются только легковые автомобили категории M1 (включая кроссоверы и внедорожники)

- Критерий подсчёта: Фиксация факта передачи автомобиля конечному владельцу (регистрация ПТС)

- Периодичность: Ежемесячный сбор данных с накоплением годовой статистики

| Источник | Тип данных | Особенности |

|---|---|---|

| АЕБ | Официальные продажи | Данные без учета Крыма |

| Автостат | Расширенная аналитика | Учет регистраций по всем регионам РФ |

| ФТС | Параллельный импорт | Данные по ввезенным автомобилям |

Важно: Статистика не включает коммерческий транспорт, спецтехнику и подержанные автомобили. Расхождения в отчетах разных агентств объясняются методиками учета: АЕБ фиксирует продажи дилерами, тогда как Автостат – фактические регистрации в ГИБДД.

Список источников

Данные о продажах новых легковых автомобилей в России систематически публикуются специализированными аналитическими агентствами и отраслевыми ассоциациями. Эти организации предоставляют ежемесячную и годовую статистику, основанную на официальных отчетах дилерских сетей и производителей.

Для формирования точных рейтингов используются как первичные данные от участников рынка, так и независимый аудит. Ключевую роль играют отчеты, включающие детализацию по моделям, брендам и сегментам транспортных средств.

Ключевые поставщики статистики

- Ассоциация европейского бизнеса (АЕБ) – официальная ежемесячная статистика продаж новых легковых и легких коммерческих автомобилей

- Аналитическое агентство «Автостат» – расширенные отчеты по продажам с детализацией по моделям, региональной динамике и рыночным тенденциям

- Ассоциация российских автомобильных дилеров (РОАД) – оперативные данные и аналитика дилерских продаж

- Публичные отчеты автопроизводителей – официальные пресс-релизы компаний о своих результатах продаж на российском рынке

- Министерство промышленности и торговли РФ – обзорные отчеты о состоянии автомобильного рынка

- Отраслевые СМИ (Авторевю, За рулем, Автоновости дня) – аналитические обзоры на основе данных агентств