Утрата товарной стоимости автомобиля - суть понятия и порядок возмещения

Статья обновлена: 28.02.2026

Приобретение автомобиля – значительная инвестиция, но его рыночная цена начинает снижаться сразу после выезда из салона. Утрата товарной стоимости (УТС) – это объективное уменьшение стоимости транспортного средства из-за повреждений и последующего ремонта, даже при идеальном восстановлении.

В отличие от естественного износа, УТС возникает исключительно после ДТП, пожара, затопления или иных негативных воздействий, повлекших ремонтные работы. Потенциальный покупатель на вторичном рынке всегда заплатит меньше за машину с историей ремонта.

Ключевой вопрос для автовладельцев – кто обязан компенсировать этот финансовый ущерб. Возмещение УТС возможно при наличии виновной стороны и чаще всего ложится на страховую компанию виновника ДТП по ОСАГО или на самого причинителя вреда, если страховое покрытие неприменимо или недостаточно.

Почему возникает УТС даже после качественного ремонта

Физическое восстановление автомобиля не устраняет юридический статус "восстановленного после ДТП". Покупатели на вторичном рынке готовы платить меньше за машину с историей аварии, независимо от уровня ремонта. Это связано с психологическим восприятием риска: даже при идеальном внешнем виде сохраняется опасение о скрытых дефектах или снижении ресурса узлов.

Технологические ограничения ремонтных процессов также вносят вклад в УТС. Замена оригинальных деталей на аналогичные, нарушение заводских зазоров кузова или использование сварки вместо клепанных соединений меняют эксплуатационные характеристики. Сертифицированные СТО минимизируют, но не исключают отклонения от заводских стандартов сборки, что влияет на долговечность и безопасность.

Ключевые факторы сохранения УТС

- Электронные системы: Калибровка датчиков ADAS после ремонта может не соответствовать исходным параметрам, снижая надежность ассистентов вождения.

- Коррозионная стойкость: Нарушение антикоррозийного покрытия в зонах ремонта ускоряет появление ржавчины.

- Ресурс компонентов: Новые детали кузова (крыло, порог) имеют меньший срок службы, чем оригинальные, установленные на конвейере.

| Фактор | Влияние на стоимость | Пример |

|---|---|---|

| Замена силовых элементов | До 40% от цены | Рамная конструкция после правки |

| Окрас смежных деталей | До 15% | Неидеальное совпадение оттенков двери и стойки |

| Внесение в базы аварий | До 30% | Отметка в сервисах типа "Автокод" |

Важно: Суды признают УТС объективным явлением, ссылаясь на Приказ Минпромторга №791, где снижение стоимости подтверждается независимой экспертизой даже при безупречном ремонте. Компенсацию выплачивает виновник ДТП или его страховая компания (по решению суда при отказе в добровольном возмещении).

Разница между УТС и обычным износом автомобиля

Утрата товарной стоимости (УТС) представляет собой снижение рыночной цены автомобиля вследствие восстановительного ремонта после ДТП, даже если все повреждения устранены качественно. Это экономическое понятие отражает психологический фактор: покупатели готовы платить меньше за машину с историей аварии. Обычный износ – естественное ухудшение технического состояния и внешнего вида в процессе эксплуатации без аварий, связанное с возрастом, пробегом и условиями использования транспортного средства.

Ключевое отличие заключается в причине и характере изменений: УТС возникает исключительно из-за факта аварии и последующего ремонта, тогда как износ – результат планомерного старения деталей. Износ предсказуем и равномерен, УТС носит внезапный характер и напрямую зависит от тяжести повреждений. Возмещение УТС возможно только при наличии страхового случая, в то время как компенсация за естественный износ законодательством не предусмотрена.

Сравнительная характеристика

| Критерий | Утрата товарной стоимости (УТС) | Обычный износ |

|---|---|---|

| Причина возникновения | Факт ДТП и последующий ремонт | Эксплуатация, время, пробег |

| Характер изменений | Внезапное снижение стоимости из-за "истории аварии" | Постепенное ухудшение состояния |

| Влияние на стоимость | Дополнительная потеря рыночной цены поверх затрат на ремонт | Основной фактор естественной амортизации |

| Возмещение | Компенсируется страховой компанией виновника ДТП или через суд | Не подлежит возмещению |

Важные аспекты при расчете УТС:

- Не учитывается износ деталей, замененных на новые при ремонте

- Размер выплаты определяется экспертами на дату ДТП

- Требует документального подтверждения (отчет независимой экспертизы)

Обычный износ рассчитывается по:

- Нормативам амортизации для бухгалтерского учета

- Методикам оценки остаточной стоимости

- Рыночным данным о стоимости аналогичных автомобилей

Ключевые факторы расчета УТС: пробег и год выпуска

Пробег автомобиля и год его выпуска являются двумя наиболее значимыми и объективно измеримыми факторами при расчете Утраты Товарной Стоимости (УТС). Они служат базовыми индикаторами интенсивности эксплуатации транспортного средства и его возраста, напрямую влияя на воспринимаемую рынком ценность.

Чем больше фактический пробег автомобиля на момент повреждения в ДТП и последующего ремонта, тем меньше будет размер УТС. Это обусловлено тем, что автомобиль с большим пробегом изначально имеет меньшую остаточную рыночную стоимость. Аналогично, чем старше автомобиль (больше лет с момента его выпуска), тем меньше будет абсолютный размер УТС, так как его стоимость в принципе ниже, и износ от времени значительнее.

Взаимосвязь факторов и их влияние

Эти два фактора тесно взаимосвязаны и рассматриваются экспертами совместно:

- Возраст (год выпуска): Определяет общий срок службы и степень естественного старения материалов, устаревания модели и технологий. Новый автомобиль теряет в стоимости наиболее значительно после первого ремонта.

- Пробег: Отражает интенсивность использования. Высокий пробег свидетельствует о более интенсивной нагрузке на узлы и агрегаты, что ускоряет общий износ.

Эффект этих факторов кумулятивный. Например, автомобиль 2020 года выпуска с пробегом 150 000 км будет иметь значительно меньшую остаточную стоимость (и, соответственно, меньшую УТС после ремонта) по сравнению с таким же автомобилем 2020 года, но с пробегом всего 30 000 км.

| Фактор | Высокое значение (Старый / Большой пробег) | Низкое значение (Новый / Маленький пробег) |

|---|---|---|

| Год выпуска (Возраст) | Малая УТС (низкая изначальная стоимость) | Высокая УТС (высокая изначальная стоимость) |

| Пробег | Малая УТС (высокий естественный износ) | Высокая УТС (низкий естественный износ) |

| Комбинация (Старый + Большой пробег) | Минимальная УТС | |

| Комбинация (Новый + Маленький пробег) | Максимальная УТС | |

Эксперты-оценщики используют специальные методики и справочники (типа «Справочника Видаль» или «Методики РСА»), где влияние года выпуска и пробега формализовано в виде корректирующих коэффициентов или таблиц, позволяющих математически обосновать размер снижения рыночной стоимости именно из-за факта ремонта после ДТП.

Важно понимать, что пробег и год выпуска – это лишь базовые факторы. Окончательный расчет УТС также обязательно учитывает реальное техническое состояние автомобиля до ДТП, качество проведенного ремонта, стоимость замененных деталей и работ, а также модель и марку автомобиля.

Роль цвета кузова в определении размера УТС

Цвет кузова автомобиля является одним из ключевых факторов при расчете утраты товарной стоимости (УТС). Это обусловлено его прямым влиянием на рыночный спрос и сложность восстановительных работ. Популярные и стандартные оттенки (например, черный, белый, серебристый) обычно меньше снижают привлекательность автомобиля после ремонта, тогда как редкие или сложные в подборе цвета могут существенно увеличить размер УТС.

Эксперты страховых компаний и независимые оценщики учитывают цвет при расчетах по следующим причинам: во-первых, вероятность идеального совпадения оттенка после ремонта ниже для многослойных покрытий (металлики, перламутры, хромированные эффекты). Во-вторых, автомобили с эксклюзивными или ограниченными сериями цветов теряют в цене больше из-за снижения уникальности после повреждений. Например, восстановление заводского трехслойного перламутра требует высокой квалификации маляра и дорогих материалов.

Ключевые аспекты влияния цвета на УТС

- Сложность колеровки: Металлики и перламутры требуют точного воссоздания слоев. Ошибки приводят к визуальным дефектам, повышающим УТС.

- Рыночная востребованность: Массовые цвета (серый, бежевый) проще продать, что снижает относительный размер потери стоимости.

- Редкость цвета: Ограниченные серии или кастомные оттенки увеличивают УТС, так как их восстановление дороже, а факт ремонта сильнее обесценивает эксклюзивность.

- Стоимость материалов: Специальные пигменты (например, керамические добавки) удорожают ремонт, что включается в расчет УТС.

Для объективной оценки эксперты используют справочники производителей (типа PPG или RAL), где указана технология нанесения и стоимость материалов. Размер компенсации УТС в таких случаях возмещается страховой компанией виновника ДТП (по ОСАГО или КАСКО) либо взыскивается через суд с причинителя вреда, если страхование отсутствует.

| Тип цвета | Примеры | Влияние на УТС |

|---|---|---|

| Стандартные твердые | Классический красный, белый | Минимальное (+5-7%) |

| Металлик/Перламутр | Серебристый металлик, синий перламутр | Среднее (+10-15%) |

| Эксклюзивные покрытия | Хамелеон, матовые тонировки | Высокое (+20-30%) |

Как повреждения ЛКП влияют на величину компенсации

Повреждения лакокрасочного покрытия (ЛКП) напрямую снижают рыночную стоимость автомобиля даже после профессионального ремонта. Потенциальные покупатели на вторичном рынке воспринимают следы восстановления ЛКП как индикатор аварийного прошлого, что формирует устойчивое недоверие и требует дополнительного снижения цены при продаже. Эксперты учитывают это при расчете утраты товарной стоимости (УТС), включая стоимость материалов и работ по восстановлению покрытия в общий размер потери рыночной привлекательности.

Степень влияния повреждений ЛКП на УТС зависит от трех ключевых факторов: площади дефекта (локальный ремонт vs перекраска панелей), качества восстановительных работ (совпадение оттенка, отсутствие шагрени) и класса автомобиля. Для премиальных марок или новых автомобилей (до 3 лет) снижение стоимости из-за нарушенного заводского ЛКП достигает 15-25% от стоимости ремонта, тогда как для возрастных моделей эконом-сегмента этот показатель редко превышает 5-10%.

Ключевые аспекты расчета компенсации

При экспертной оценке УТС учитываются:

- Необходимость полной или частичной перекраски: замена ЛКП на всей детали увеличивает УТС на 8-12% по сравнению с локальным ремонтом.

- Видимость дефекта: повреждения на капоте, крыльях или дверях снижают стоимость сильнее, чем на крыше или элементах кузова.

- Использование неоригинальных материалов: применение красок, отличающихся от заводских по устойчивости или составу, дополнительно увеличивает УТС на 3-7%.

| Тип повреждения ЛКП | Влияние на УТС (% от стоимости ремонта) | Условия применения коэффициента |

|---|---|---|

| Локальная покраска (до 30% детали) | 5-8% | Для авто старше 5 лет |

| Полная перекраска 1 элемента | 10-15% | Премиум-сегмент до 3 лет |

| Перекраска 2+ смежных элементов | 15-25% | Наличие расхождений в оттенке |

Для взыскания компенсации за УТС, возникшую из-за повреждений ЛКП, владелец обязан предоставить страховой компании виновника ДТП отчет независимой экспертизы с детализацией методов расчета. Если страховщик оспаривает оценку, размер возмещения определяется через суд с привлечением судебной автотехнической экспертизы, где качество восстановленного ЛКП будет ключевым аргументом.

Проведение замены кузовных элементов и последствия для УТС

Замена кузовных деталей автомобиля (крыльев, дверей, порогов, панелей) напрямую влияет на размер утраты товарной стоимости (УТС). Любое вмешательство в целостность заводской конструкции, особенно с применением сварки, резки или вытягивания, снижает рыночную привлекательность транспортного средства. Потенциальные покупатели воспринимают такой ремонт как признак серьёзного повреждения, даже если восстановление выполнено качественно.

Степень влияния на УТС зависит от масштаба замены и типа элементов. Установка новых оригинальных деталей (OEM) с сохранением геометрии кузова минимизирует потери, но не устраняет их полностью. Применение неоригинальных запчастей (аналогов) или б/у компонентов увеличивает УТС, так как снижает надёжность и корректность подгонки. Критичным фактором остаётся необходимость нарушения заводских сварных швов или антикоррозийного покрытия – это необратимо меняет состояние автомобиля.

Ключевые аспекты возмещения УТС после замены кузовных элементов

- Обязательность выплаты: Страховая компания виновника ДТП обязана возместить УТС, если ремонт включал замену кузовных частей (ст. 15 ФЗ "Об ОСАГО", судебная практика).

- Расчёт УТС: Эксперт определяет процент снижения стоимости на основе:

- Количества заменённых элементов.

- Использования оригинальных/неоригинальных деталей.

- Факта нарушения заводской сварки или лакокрасочного слоя.

- Отказ страховой: Если СК отклоняет требование о возмещении УТС, собственник вправе оспорить это через:

- Финансового уполномоченного.

- Суд (исковое заявление с независимой экспертизой УТС).

| Тип ремонта кузова | Влияние на УТС | Примеры элементов |

| Замена со сваркой | Высокое (15-30%) | Лонжероны, стойки, пороги |

| Замена на болтах (без сварки) | Среднее (7-15%) | Крылья, капот, багажник |

| Локальный ремонт без замены | Низкое (3-10%) | Рихтовка вмятин, покраска |

Важно: Даже идеально выполненная замена не возвращает автомобилю статус "небитого". При последующей продаже факт ремонта будет зафиксирован в отчётах истории (например, через базы Автокод или CarVertical), что подтверждает обоснованность требования УТС. Размер компенсации должен покрывать этот документально подтверждённый ущерб рыночной цене.

Зависимость размера УТС от тяжести ДТП

Размер утраты товарной стоимости напрямую коррелирует с масштабом повреждений в ДТП. Чем значительнее разрушения, тем выше процент снижения рыночной цены автомобиля после восстановления. Даже при идеальном ремонте факт аварии девальвирует транспортное средство в глазах покупателей, а глубина этого обесценивания определяется тяжестью исходных повреждений.

Ключевым критерием выступает степень нарушения структурной целостности кузова. Повреждения несущих элементов (лонжеронов, стоек, порогов) всегда влекут более существенную УТС по сравнению с локальными деформациями съемных деталей. Объем замененных узлов и площадь ремонтных работ также формируют прогрессирующую зависимость: замена оригинальных компонентов усиливает потерю стоимости.

Факторы влияния тяжести ДТП на УТС

- Глубина деформаций: Сквозная коррозия или нарушение геометрии кузова увеличивают УТС до 30-50%, тогда как поверхностные царапины – лишь на 5-10%.

- Критичность поврежденных узлов: Ремонт силового каркаса снижает цену сильнее, чем замена бампера или фары.

- Масштаб работ: Полная перекраска кузова влияет на УТС существеннее, чем точечное восстановление.

| Категория повреждений | Примерный % УТС | Характер повреждений |

|---|---|---|

| Легкие | 5-15% | Царапины ЛКП, вмятины без нарушения покрытия |

| Средние | 15-35% | Деформация несъемных элементов, замена 2-3 деталей |

| Тяжелые | 35-60% | Нарушение геометрии кузова, ремонт силовых элементов |

Важно: Точный расчет УТС требует экспертной оценки, так как учитывает не только тяжесть ДТП, но и возраст авто, пробег, модель и состояние до аварии. Страховые компании обязаны компенсировать доказанную УТС виновником ДТП через ОСАГО или каско, либо в судебном порядке при отказе.

Требования к автомобилю для возможности взыскания УТС

Для успешного взыскания утраты товарной стоимости (УТС) транспортное средство должно соответствовать ряду критериев, установленных судебной практикой и методиками расчёта. Эти требования обусловлены экономической природой УТС как потери рыночной цены из-за факта повреждения и последующего ремонта.

Автомобиль рассматривается как объект для компенсации УТС только при доказанности его принадлежности к категории товаров, чья стоимость напрямую зависит от сохранения оригинальных характеристик и отсутствия ремонтных вмесительств. Не каждое транспортное средство автоматически подпадает под это определение.

Ключевые условия для взыскания УТС

- Эксплуатационный срок: ТС должно быть относительно новым – обычно не старше 5 лет. Для премиальных марок этот период может сокращаться до 2-3 лет.

- Пробег: Как правило, не превышает 100 000 км. Чем меньше пробег – тем выше шансы на взыскание.

- Характер повреждений: Ущерб должен быть восстановимым (не приводящим к тотальной гибели), но при этом существенным (замена кузовных элементов, силовая сварка, ремонт силового каркаса).

- Качество ремонта: Даже после профессионального восстановления должны сохраняться видимые следы ремонта или отклонения от заводских параметров (например, толщина ЛКП, геометрия).

- Юридический статус: ТС должно быть зарегистрировано в РФ, иметь ПТС (не дубликат) и не числиться в залоге или аресте.

Дополнительно учитывается рыночная востребованность модели: УТС взыскивается преимущественно для машин, сохраняющих высокий спрос на вторичном рынке. Для редких, устаревших или сильно изношенных авто доказать снижение стоимости крайне сложно.

Юридическое основание для компенсации УТС в РФ

Возмещение утраты товарной стоимости (УТС) регламентируется Гражданским кодексом РФ. Статья 15 определяет УТС как реальный ущерб – снижение рыночной цены автомобиля после восстановительного ремонта. Статья 1064 устанавливает обязанность причинителя вреда полностью компенсировать ущерб, включая дополнительные потери стоимости транспортного средства.

Ключевое разъяснение закреплено в Постановлении Пленума Верховного Суда РФ №17 от 26.01.2010 (пункт 13). Документ прямо указывает, что УТС подлежит возмещению наряду с расходами на ремонт, поскольку представляет собой объективное уменьшение имущественной ценности ТС. Данная позиция подтверждается судебной практикой: например, Определение ВС РФ №5-КГ21-77-К4 от 01.09.2021.

Механизмы взыскания компенсации

Субъекты ответственности и процедуры возмещения:

| Случай | Ответственное лицо | Особенности |

|---|---|---|

| Страховое возмещение по ОСАГО | Страховщик виновника ДТП | УТС не включается в выплаты согласно ФЗ "Об ОСАГО" (ст.12). Требуется взыскание напрямую с виновника |

| Добровольное возмещение | Виновник ДТП | Возможно по соглашению при предоставлении отчета независимой экспертизы об УТС |

| Судебное взыскание | Виновник ДТП | Обязательно при отказе в добровольной компенсации. Требует доказательств:

|

| Договор КАСКО | Страховщик владельца ТС | Компенсируется при включении УТС в условия договора (проверяется п. 4.1 правил страхования) |

Размер УТС определяется через независимую экспертизу. Методика расчета утверждена Минюстом РФ (рекомендации НИИ судебных экспертиз) и учитывает:

- Год выпуска и пробег автомобиля

- Стоимость новых запчастей и работ

- Коэффициент износа поврежденных узлов

- Рыночную стоимость аналогов до/после ДТП

Статья ГК РФ, регулирующая возмещение УТС

Прямого упоминания утраты товарной стоимости (УТС) в Гражданском кодексе РФ нет. Однако правовое обоснование для ее возмещения формируется на основе общих норм о возмещении вреда и убытков. Ключевое значение имеют две статьи.

Основной статьей, применяемой для взыскания УТС, является статья 15 ГК РФ "Возмещение убытков". В ней закреплен принцип полного возмещения убытков, причиненных нарушением прав. УТС рассматривается судебной практикой как составная часть реального ущерба (пункт 2 статьи 15 ГК РФ), поскольку автомобиль после ремонта теряет часть своей рыночной стоимости по сравнению с аналогичным транспортным средством, не побывавшим в аварии.

Дополнительные правовые основания

Статья 15 ГК РФ часто применяется в совокупности со следующими нормами:

- Статья 1064 ГК РФ (Общие основания ответственности за причинение вреда): устанавливает обязанность лица, причинившего вред имуществу гражданина, возместить этот вред в полном объеме. УТС квалифицируется как вред, возникший в результате повреждения автомобиля.

- Статья 393 ГК РФ (Обязанность должника возместить убытки): обязывает должника (лицо, ответственное за вред) возместить кредитору (потерпевшему) убытки, причиненные неисполнением или ненадлежащим исполнением обязательства (в данном случае, обязательства не причинять вред).

Важно: Возмещение УТС по ОСАГО (за счет страховой компании виновника) законодательно не предусмотрено Федеральным законом "Об ОСАГО". Поэтому взыскание УТС производится:

- С виновника ДТП в судебном порядке на основании статей 15 и 1064 ГК РФ.

- Со страховой компании виновника по ОСАГО – только в исключительных случаях, прямо предусмотренных законом (например, если виновник – не собственник и не вписан в полис, либо при банкротстве страховщика виновника).

- По договору КАСКО – если такая возможность прямо прописана в условиях договора страхования автомобиля потерпевшего.

| Кто возмещает УТС | Правовое основание (ГК РФ) | Условия |

|---|---|---|

| Виновник ДТП | ст. 15, ст. 1064 | Основной порядок, через суд |

| Страховщик виновника по ОСАГО | ст. 15, ст. 1064 (редко) | Только в исключительных случаях, прямо предусмотренных законом |

| Страховщик потерпевшего по КАСКО | Условия договора КАСКО | Если возмещение УТС включено в договор |

Обязательное условие: страхование ОСАГО виновника

Возмещение утраты товарной стоимости (УТС) осуществляется исключительно в рамках договора ОСАГО лица, признанного виновником дорожно-транспортного происшествия. Это прямо следует из Закона "Об ОСАГО" (ст. 1, п. 2), где УТС отнесена к категории имущественного вреда, подлежащего компенсации страховщиком причинителя вреда.

Страховая компания виновника обязана включить расчет УТС в общую сумму страховой выплаты потерпевшему наравне с затратами на ремонт. Для получения компенсации потерпевший должен предъявить требование о возмещении именно страховщику виновной стороны, предоставив документы, подтверждающие размер УТС (отчет независимой экспертизы).

Ключевые аспекты возмещения УТС по ОСАГО

- Страховщик виновника: Выплату осуществляет компания, выдавшая полис ОСАГО лицу, ответственному за ДТП.

- Лимит ответственности: Сумма возмещения УТС входит в общий лимит ОСАГО по возмещению имущественного вреда (400 тыс. руб. на момент 2023 г.).

- Недостаточность лимита: Если общий ущерб (ремонт + УТС) превышает лимит ОСАГО, разница взыскивается с виновника в судебном порядке.

- Отсутствие полиса у виновника: При недействительном/отсутствующем ОСАГО у виновника, требование о возмещении УТС предъявляется непосредственно к нему через суд.

Расчет УТС через метод экспертизы автомобиля

Экспертиза для определения утраты товарной стоимости (УТС) проводится независимыми оценщиками или специализированными организациями, имеющими лицензию на данный вид деятельности. Её цель – установить объективный размер финансовых потерь владельца из-за снижения рыночной цены автомобиля после восстановительного ремонта, даже если он выполнен качественно.

Эксперт анализирует комплекс факторов, включая марку, модель, год выпуска, пробег, состояние до повреждения, характер и масштаб полученных дефектов, качество выполненных ремонтных работ, а также текущую конъюнктуру рынка подержанных автомобилей. На основе этих данных рассчитывается разница между рыночной стоимостью транспортного средства до аварии и его стоимостью после восстановления.

Ключевые аспекты экспертного расчета УТС

Основные этапы экспертной оценки:

- Документальный анализ: Изучение ПТС, страхового полиса, акта ДТП, договора купли-продажи, отчетов о предыдущих оценках или ремонтах.

- Визуальный и инструментальный осмотр: Фиксация остаточных дефектов, качества подбора лакокрасочных материалов, соответствия геометрии кузова заводским параметрам.

- Исследование рынка: Сравнение цен на аналогичные неповрежденные автомобили и автомобили с восстановленными повреждениями в том же регионе.

- Применение методик расчета: Использование утвержденных подходов (например, процентных ставок от стоимости ремонта или стоимости автомобиля с учетом тяжести повреждений).

Факторы, существенно влияющие на размер УТС:

- Возраст и пробег: Новые автомобили (до 3-х лет) теряют в стоимости сильнее.

- Степень повреждения: Деформация силовых элементов кузова, замена деталей вместо ремонта.

- Качество ремонта: Наличие визуальных дефектов, использование неоригинальных запчастей.

- Марка/престиж: Премиальные модели теряют в относительном выражении больше.

Возмещение УТС:

| Кто возмещает | Условия |

|---|---|

| Страховая компания виновника (по ОСАГО) | Требуется судебное решение, подтверждающее обоснованность расчета УТС и обязанность страховщика выплатить. |

| Страховая компания владельца (по КАСКО) | Если это предусмотрено конкретным договором КАСКО (не является обязательным по закону). |

| Виновник ДТП (личные средства) | Если у виновника отсутствует действующий полис ОСАГО или страховое возмещение недостаточно. |

Ключевые критерии при проведении независимой экспертизы

При оценке утраты товарной стоимости (УТС) эксперты анализируют комплекс параметров, напрямую влияющих на рыночную цену автомобиля после восстановительного ремонта. Точность расчётов зависит от соблюдения стандартизированных методик и объективности данных.

Экспертиза обязательно учитывает документально подтверждённые факторы: от технических особенностей повреждений до экономических условий рынка. Отсутствие учёта ключевых критериев делает отчёт недействительным для страховых выплат или судебных споров.

Факторы оценки УТС

- Методика расчёта

- Применение утверждённых стандартов (например, методика РСА)

- Соответствие формулы законодательным требованиям региона

- Характер повреждений

- Степень деформации несущих элементов кузова

- Замена оригинальных деталей на аналоги

- Факт нарушения лакокрасочного покрытия

- Параметры автомобиля

Критерий Влияние на УТС Возраст ТС До 5 лет – макс. компенсация Пробег Низкий пробег увеличивает % УТС Марка/модель Премиум-сегмент теряет больше стоимости - Рыночные условия

- Спрос на конкретную модель на вторичном рынке

- Наличие документально подтверждённых аналогов для сравнения цен

- Качество ремонта

- Использование неоригинальных запчастей

- Нарушение заводских технологий восстановления

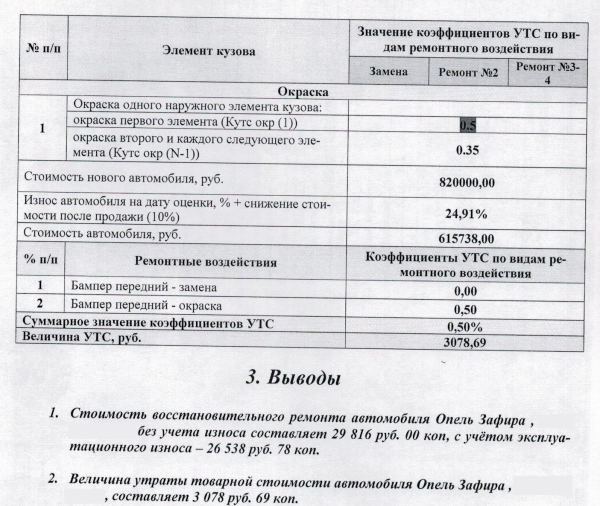

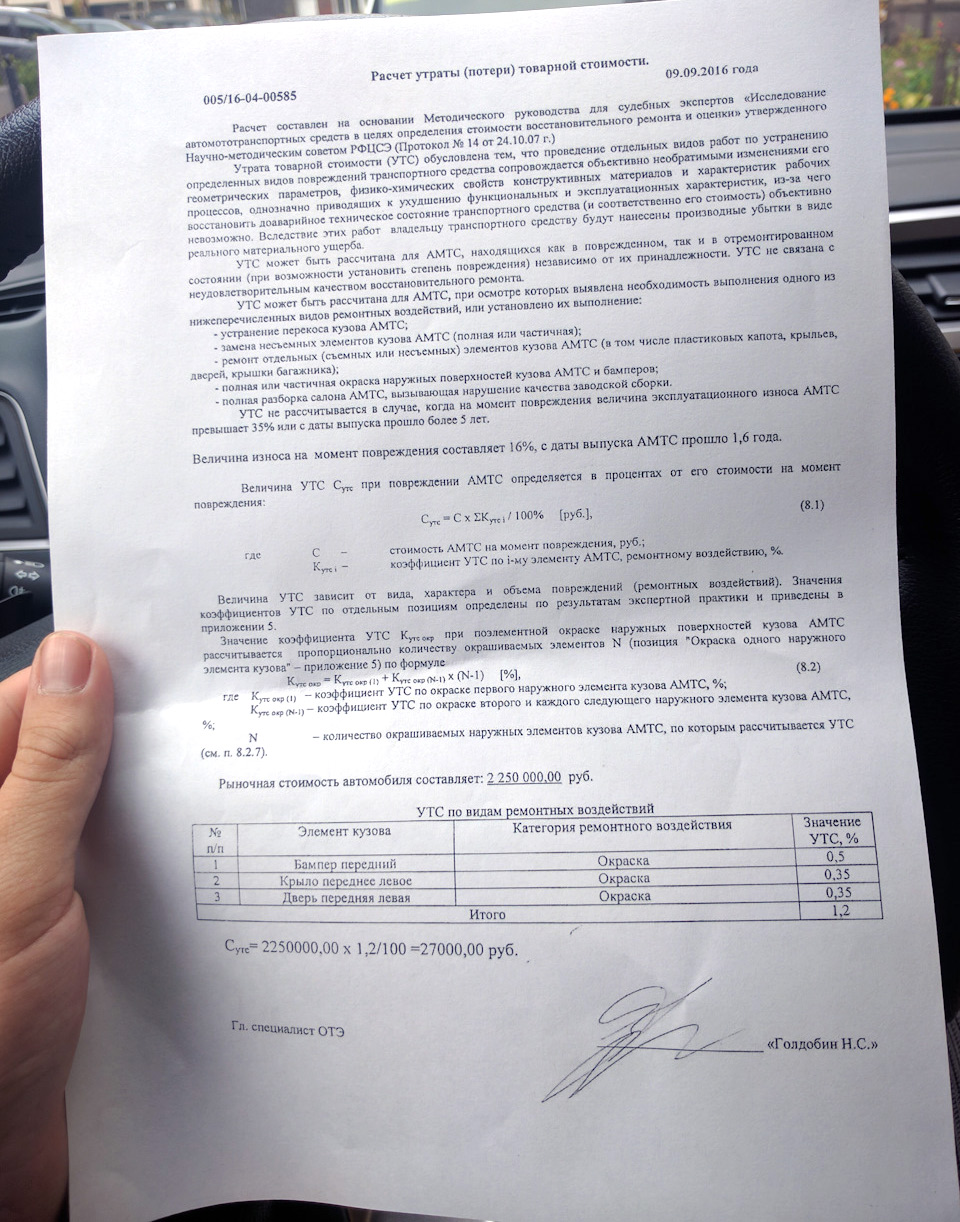

Образец заключения эксперта по УТС

Экспертное заключение по утрате товарной стоимости (УТС) содержит обязательные структурные элементы. В шапке документа указываются реквизиты экспертной организации, номер заключения, дата проведения оценки, сведения о заказчике и объекте исследования (марка, модель, VIN, год выпуска ТС).

Основная часть включает описание повреждений и выполненных ремонтных работ с приложением фотоматериалов, расчет величины УТС с обоснованием методики (например, по формуле Единой методики ТПП РФ), а также анализ факторов, влияющих на снижение рыночной стоимости: качество восстановительного ремонта, изменение эксплуатационных характеристик, психологический фактор "автомобиля после ДТП".

Ключевые разделы документа

- Исходные данные: информация о договоре/аварии, техдокументация ТС

- Визуальный осмотр: фиксация остаточных дефектов после ремонта

- Расчет УТС:

- Рыночная стоимость до ДТП

- Стоимость после восстановления

- Формула расчета: УТС = (Ценадо - Ценапосле) - (Стоимость ремонта - Физический износ)

| Параметр | Значение |

|---|---|

| Коэффициент износа | Учитывает пробег и возраст ТС |

| Поправочные коэффициенты | Тяжесть повреждений, замена оригинальных деталей |

В заключительной части эксперт формулирует итоговую сумму УТС в рублях с указанием даты актуальности расчета. Документ заверяется подписью эксперта с расшифровкой и печатью организации, имеющей лицензию на оценочную деятельность. Прилагаются копии квалификационных сертификатов оценщика.

Оспаривание экспертной оценки страховой компанией

Страховые компании часто занижают или полностью исключают УТС в отчётах независимых экспертов, мотивируя это отсутствием прямых повреждений дорогостоящих деталей, "незначительностью" восстановительного ремонта или ссылаясь на внутренние методики расчёта. Такой подход позволяет минимизировать выплаты, перекладывая финансовые потери на владельца транспортного средства, чьи имущественные интересы нарушаются.

Для оспаривания необъективной оценки необходимо письменно уведомить страховщика о несогласии с результатами экспертизы, потребовав проведения повторного исследования с участием вашего специалиста. Если страховая компания игнорирует претензию или отклоняет требования, следующим шагом становится обращение в суд с исковым заявлением о взыскании УТС и компенсации дополнительных издержек.

Порядок действий при оспаривании

- Анализ отчёта страховой экспертизы: выявление ошибок в расчётах, некорректного применения коэффициентов износа или игнорирования рыночных цен на аналогичные автомобили.

- Проведение альтернативной экспертизы: привлечение аккредитованного эксперта для составления независимого заключения с расчётом УТС по методике Минюста РФ или сложившейся судебной практике.

- Досудебная претензия: направление страховщику требования о пересмотре размера выплаты с приложением альтернативного расчёта и доказательств (фото повреждений, отчёты о ремонте, чеки).

- Судебное разбирательство: подача иска при отказе страховой компании удовлетворить претензию. В процессе суд назначает автотехническую экспертизу для установления объективного размера УТС.

Ключевые аргументы для суда:

- Нарушение методики расчёта: отклонение от принципов, утверждённых Постановлением Пленума ВС РФ №58.

- Документальное подтверждение реального снижения стоимости: отказы покупателей от приобретения автомобиля из-за аварийной истории, результаты оценки перед продажей.

- Расходы на восстановление: даже качественный ремонт не возвращает первоначальные эксплуатационные характеристики.

| Доказательство | Значение для дела |

|---|---|

| Заключение независимого эксперта | Основной документ, опровергающий расчёты страховщика |

| Документы о ДТП (справка ГИБДД, извещение) | Подтверждает факт повреждений и виновность сторон |

| Отчёт о ремонте с указанием заменённых деталей | Доказывает масштаб вмешательства в конструкцию |

| Скриншоты объявлений с ценами на аналогичные авто без аварий | Обосновывает разницу в рыночной стоимости |

Возмещение УТС после выигранного суда производится страховой компанией виновника ДТП (по ОСАГО) или собственной страховой (по КАСКО). В исключительных случаях при злостном уклонении страховщика от выплат взыскание может обращаться непосредственно на виновника аварии в рамках гражданского иска.

Типы ремонта, демонстрирующего необратимую утрату стоимости

Необратимая утрата товарной стоимости (УТС) возникает при выполнении определенных видов ремонтных работ, которые не способны полностью восстановить первоначальные эксплуатационные и эстетические характеристики автомобиля, несмотря на качественное исполнение. Эти дефекты остаются видимыми или технически значимыми даже после ремонта и снижают рыночную цену транспортного средства при последующей продаже.

Наличие УТС подтверждается документально (например, экспертизой) и признается страховыми компаниями или виновником ДТП как объективный фактор обесценивания. Возмещение производится за счет виновника аварии или его страховщика (ОСАГО), но только в случае доказуемости уменьшения стоимости относительно аналогичного неповрежденного автомобиля.

Ключевые категории ремонта, ведущие к необратимой УТС

Основные типы восстановительных работ, после которых фиксируется стойкая потеря стоимости:

- Замена силовых элементов кузова: Лонжеронов, стоек, усилителей, порогов, панелей крыши или пола. Даже профессиональная сварка новых деталей оставляет следы и изменяет заводскую геометрию, что легко выявляется при диагностике.

- Кузовной ремонт с нарушением ЛКП на больших площадях: Окраска более 40-50% кузовных панелей (особенно смежных), полная перекраска автомобиля. Различия в оттенке, текстуре лака или толщине слоя относительно заводского покрытия заметны специалистам.

- Ремонт сложных деформаций: Выправление сильных вмятин, скручиваний кузова, требующее рихтовки с нагревом или значительного вмешательства в конструкцию. Это может негативно сказаться на коррозийной стойкости и прочности.

- Замена или ремонт элементов безопасности: Подушек безопасности, пиропатронов ремней, датчиков удара. Сам факт срабатывания этих систем снижает доверие к надежности автомобиля.

- Капитальный ремонт двигателя или трансмиссии после гидроудара, перегрева или иных тяжелых повреждений: Указывает на экстремальную эксплуатацию и потенциально скрытые дефекты.

Важно: Простые косметические работы (небольшая покраска бампера, замена стекла без повреждения кузова, ремонт мелких царапин) обычно не признаются основанием для возмещения УТС, так как не влекут необратимых изменений.

Кто компенсирует УТС при ДТП: виновник или страховая?

Страховая компания виновника ДТП по полису ОСАГО не возмещает утрату товарной стоимости автомобиля потерпевшего. Это прямо следует из законодательства: в перечень компенсируемого вреда по ОСАГО (статья 7 ФЗ "Об ОСАГО") УТС не включена. Страховщик обязан покрыть только расходы на восстановительный ремонт или фактическую уценку, но не снижение рыночной цены из-за факта аварии.

Компенсация УТС взыскивается непосредственно с виновника ДТП в порядке гражданско-правовой ответственности (статья 15 ГК РФ). Для этого потерпевший должен подать иск в суд, приложив заключение независимой экспертизы о размере УТС. Виновник обязан возместить этот ущерб из личных средств, даже если у него действует полис ОСАГО.

Ключевые аспекты возмещения УТС

- Исключение по КАСКО: Если у потерпевшего есть собственный договор КАСКО, включающий компенсацию УТС, выплату производит его страховая (при условии, что это прописано в полисе).

- Обязательные доказательства: Требуется экспертный расчёт УТС с учётом года выпуска ТС, пробега, характера повреждений и стоимости ремонта.

| Сторона | Обязана возместить УТС? | Условия |

|---|---|---|

| Страховая виновника (ОСАГО) | Нет | Не предусмотрено законом |

| Виновник ДТП | Да | По решению суда на основании иска потерпевшего |

| Собственная страховая (КАСКО) | Да* | *Только при включении УТС в условия договора |

- Порядок действий для взыскания УТС с виновника:

- Провести независимую экспертизу для расчёта размера УТС.

- Направить виновнику досудебную претензию с требованием добровольной компенсации.

- При отказе – подать иск в суд с приложением отчёта эксперта и документов по ДТП.

Подача заявления на возмещение УТС в страховую компанию

Для инициации возмещения утраты товарной стоимости (УТС) необходимо лично или через представителя подать письменное заявление в страховую компанию, ответственную за выплаты. Заявление оформляется после восстановительного ремонта автомобиля и получения экспертного заключения о размере УТС.

К заявлению обязательно прикладываются документы, подтверждающие право на возмещение: оригинал договора страхования КАСКО, паспорт ТС, акт осмотра автомобиля после ДТП, заключение независимой экспертизы о размере УТС, квитанции об оплате экспертных услуг, документы о ремонте (акты выполненных работ, чеки на запчасти).

Пошаговый алгоритм подачи

- Получите заключение о размере УТС от аккредитованного эксперта с указанием методики расчета.

- Составьте заявление в свободной форме с обязательными реквизитами:

- Данные страхователя и страховщика

- Описание обстоятельств ДТП

- Требование о выплате УТС с указанием суммы

- Перечень прилагаемых документов

- Подайте пакет документов в страховую компанию:

- Лично в отделении (получите отметку о приеме на копии заявления)

- Заказным письмом с описью вложения

Срок рассмотрения: Страховщик обязан дать ответ в течение 10 рабочих дней. При положительном решении выплата перечисляется на ваш счет. При отказе или занижении суммы требуйте письменное обоснование для дальнейшего оспаривания через финансового омбудсмена или суд.

Сроки рассмотрения заявления на компенсацию УТС

Страховая компания обязана рассмотреть ваше заявление о возмещении Утраты Товарной Стоимости (УТС) вместе с комплектом необходимых документов и принять решение в течение определенного законом срока. Этот срок является строго регламентированным.

Основной срок, установленный законодательством (в частности, законом "Об ОСАГО"), составляет 20 календарных дней с момента получения страховщиком вашего заявления и полного комплекта правильно оформленных документов, необходимых для принятия решения о выплате. В этот период включается время на проведение экспертизы автомобиля для оценки размера УТС.

Исключения и особенности

Существуют ситуации, когда стандартный 20-дневный срок может быть увеличен:

- Необходимость дополнительной экспертизы: Если страховщик считает необходимым провести дополнительную (например, независимую) экспертизу для уточнения обстоятельств ДТП или размера ущерба (включая УТС), срок рассмотрения заявления может быть продлен. Однако это продление не может превышать 30 календарных дней в совокупности с первоначальным сроком (20+10).

- Письменное уведомление: Страховая компания обязана в письменной форме уведомить вас о продлении срока рассмотрения вашего заявления и указать причину такого продления. Уведомление должно быть направлено до истечения первоначальных 20 дней.

Отсчет срока начинается именно с даты предоставления вами полного и правильно оформленного пакета документов. Если документы представлены не полностью или с ошибками, срок рассмотрения начнет течь только после устранения всех недостатков.

Этапы в рамках срока

В течение установленного срока страховая компания должна выполнить несколько ключевых действий:

- Проверить комплектность и правильность оформления представленных документов.

- Организовать и провести осмотр (экспертизу) поврежденного автомобиля для оценки всех видов ущерба, включая расчет УТС.

- Рассчитать размер подлежащей выплате страхового возмещения, отдельно выделяя сумму компенсации за УТС.

- Принять решение о выплате или обоснованном отказе.

- Направить вам соответствующее письменное уведомление о принятом решении (страховое выплатное или мотивированный отказ).

Контролируйте соблюдение установленных сроков. Если страховщик нарушает их без законных оснований или не уведомляет о продлении, это является основанием для жалобы в регулятор (Центробанк РФ) или обращения в суд за взысканием неустойки.

Действия при отказе страховой в выплате УТС

При получении отказа в возмещении утраты товарной стоимости автомобиля первым шагом является тщательный анализ мотивировочной части решения страховщика. Требуется проверить соответствие отказа условиям договора ОСАГО/КАСКО и законодательным нормам (статья 12 ФЗ "Об ОСАГО", статья 15 ГК РФ). Обязательно запросите письменное обоснование отказа с печатью компании.

Параллельно соберите доказательную базу: оригиналы документов о ДТП, результаты независимой оценки УТС, заключение о восстановительном ремонте с указанием замененных деталей, чеки на запчасти и материалы. Убедитесь, что экспертиза УТС проводилась аккредитованной организацией с применением методик Минпромторга.

Алгоритм оспаривания отказа

- Досудебная претензия:

- Составьте претензию с приложением копий всех документов

- Направьте заказным письмом с описью вложения

- Дождитесь ответа в течение 10 календарных дней (для ОСАГО)

- Обращение в надзорные органы:

- При отрицательном ответе подайте жалобу в Центробанк РФ

- Обратитесь в РСА (для ОСАГО) или ФАС (для КАСКО)

- Судебное разбирательство:

- Подайте иск в районный суд по месту нахождения страховщика

- Требуйте взыскания УТС, штрафа 50% от суммы (ст.16.1 ФЗ "О защите прав потребителей")

- Заявите ходатайство о судебной экспертизе УТС при необходимости

В судебной практике ключевыми аргументами становятся: факт проведения капитального ремонта (замена кузовных элементов), документально подтвержденное снижение рыночной цены, а также нарушение страховщиком сроков рассмотрения требования об УТС. При расчетах опирайтесь на Постановление Правительства №361 и методику НАМИ.

| Типичные причины отказа | Контрмеры |

|---|---|

| "Ремонт не влияет на рыночную стоимость" | Предоставьте сравнительный анализ цен на автомобили с оригинальными и замененными деталями |

| "Отсутствие в договоре условия о выплате УТС" | Ссылайтесь на ст.15 ГК РФ о возмещении убытков и позицию Верховного Суда (Определение №4-КГ19-54) |

| "Превышение срока обращения" | Предъявите доказательства своевременного уведомления страховщика (почтовые квитанции, отметки о приеме документов) |

Для подтверждения размера УТС привлекайте независимого оценщика с действующим членством в СРО. При подаче иска учитывайте срок исковой давности – 3 года с момента получения отказа. Помните: суды в 78% случаев удовлетворяют требования о взыскании УТС при правильном документальном оформлении (статистика Судебного департамента при ВС РФ).

Исковое заявление в суд о взыскании УТС

При отказе страховой компании или виновника ДТП в добровольном возмещении утраты товарной стоимости (УТС), собственник автомобиля вправе обратиться в суд с исковым заявлением. Взыскание УТС через суд является распространенной практикой, особенно если повреждения транспортного средства были значительными, а ремонт проводился с заменой оригинальных деталей.

Истцом выступает владелец поврежденного автомобиля, ответчиком – виновник ДТП (физическое/юридическое лицо) или его страховая компания (по ОСАГО/КАСКО). Ключевым условием является предоставление документально подтвержденного расчета УТС, обосновывающего сумму требований. Суд примет решение на основании оценки доказательств, включая заключение независимой экспертизы.

Содержание искового заявления

Исковое заявление должно включать следующие обязательные элементы:

- Реквизиты сторон: полные данные истца, ответчика, третьих лиц (при наличии).

- Описание обстоятельств: дата и место ДТП, участники, характер повреждений ТС.

- Расчет УТС: ссылка на отчет независимой экспертизы с указанием методики расчета и итоговой суммы.

- Доказательства отказа в выплате: копии письменных отказов страховщика/виновника.

- Правовое обоснование: ссылки на ст. 15 ГК РФ (возмещение убытков), судебную практику ВС РФ по УТС.

- Требования: сумма УТС, расходы на экспертизу, госпошлину, юридические услуги.

Прилагаемые документы:

| Документ | Назначение |

| Отчет об оценке УТС | Подтверждение расчета и методики |

| Копия ПТС/СТС | Доказательство права собственности |

| Справка о ДТП, заключение ГИБДД | Факт аварии и виновность ответчика |

| Акт и счета за ремонт | Подтверждение объема восстановительных работ |

| Отказ страховой компании | Обоснование обращения в суд |

Суд оценивает обоснованность расчета УТС, соответствие методики экспертизы действующим стандартам, а также причинно-следственную связь между ДТП и снижением рыночной цены автомобиля. При удовлетворении иска взыскание производится за счет ответчика или его страховщика (если случай признан страховым).

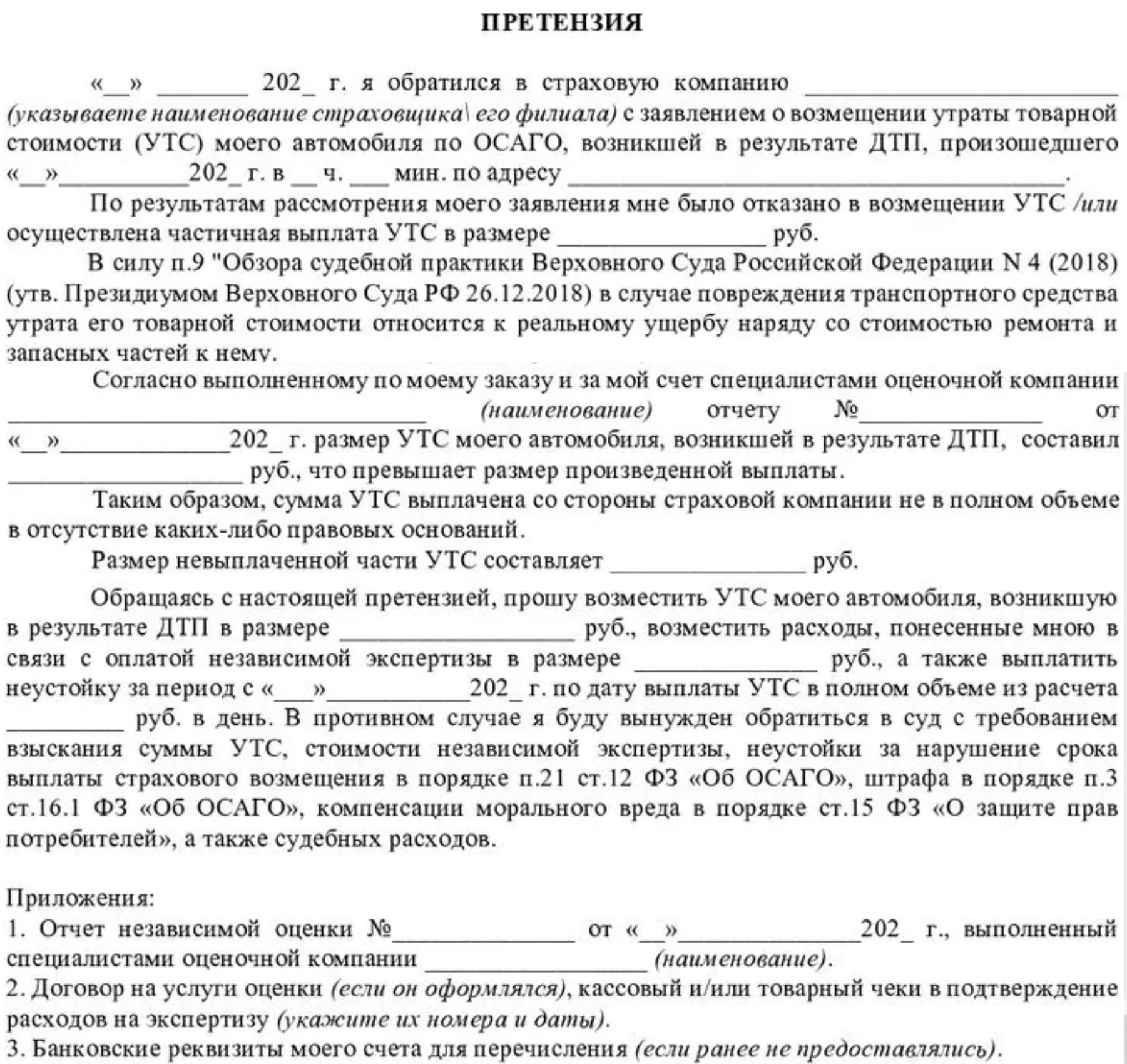

Досудебная претензия к виновнику ДТП

Досудебная претензия – обязательный письменный документ, направляемый виновнику аварии перед обращением в суд для добровольного возмещения утраченной товарной стоимости (УТС) автомобиля. Ее цель – подтвердить попытку урегулирования спора без судебного вмешательства, что является требованием гражданского процессуального законодательства при имущественных спорах.

Составление претензии требует доказательной базы: к ней прилагаются расчет УТС от независимого оценщика, копии документов о ДТП (справка ГИБДД, извещение), правоустанавливающие бумаги на авто, а также акты выполненных ремонтных работ. Отсутствие этих приложений снижает шансы на удовлетворение требований.

Ключевые элементы претензии

- Реквизиты сторон: полные данные потерпевшего и виновника (ФИО, адреса, контакты).

- Описание обстоятельств ДТП: дата, место, ссылка на документы ГИБДД.

- Расчет УТС: обоснованная сумма с приложением отчета оценщика.

- Требование о выплате: четкий срок перечисления средств (обычно 10–14 дней).

- Предупреждение о судебном обращении: указание на последствия отказа.

Способы подачи:

- Лично под подпись на втором экземпляре.

- Заказным письмом с описью вложения и уведомлением о вручении.

| Срок рассмотрения | Последствия бездействия виновника |

| 10–30 календарных дней | Право потерпевшего обратиться в суд с исковым заявлением |

При отказе или игнорировании претензии, а также при частичном возмещении, потерпевший вправе требовать через суд не только УТС, но и неустойку, судебные расходы, услуги оценщика. Судебная практика подтверждает взыскание УТС при наличии правильно оформленной досудебной претензии и экспертного заключения.

Перечень документов для суда по делам об УТС

Для взыскания утраты товарной стоимости (УТС) через суд истцу необходимо подготовить полный комплект документов, подтверждающих правомерность требований. Отсутствие ключевых бумаг может привести к отказу в удовлетворении иска или затягиванию процесса.

Каждый документ должен соответствовать нормам процессуального законодательства и доказывать факт причинения ущерба, его размер, а также причинно-следственную связь между ДТП и снижением рыночной стоимости автомобиля.

Обязательные документы для подачи иска

- Исковое заявление с требованием о взыскании УТС (количество копий – по числу ответчиков).

- Паспорт транспортного средства (ПТС) и свидетельство о регистрации ТС – копии, подтверждающие право собственности.

- Экспертное заключение о расчете размера УТС от аккредитованной оценочной организации с указанием методики расчета.

- Документы о ДТП: справка формы №154, постановление об административном правонарушении или определение об отказе в возбуждении дела.

- Акт осмотра автомобиля страховой компанией (при наличии) и документы о ремонте (чеки, акты выполненных работ).

- Платежное поручение об уплате государственной пошлины (оригинал).

- Доказательства досудебного урегулирования: копия претензии к страховщику/виновнику и почтовая квитанция об отправке.

Расчет госпошлины при подаче иска об УТС

Государственная пошлина при подаче искового заявления в суд общей юрисдикции или к мировому судье о взыскании утраты товарной стоимости (УТС) автомобиля уплачивается как за иск имущественного характера, подлежащего оценке. Размер пошлины напрямую зависит от цены иска, то есть от суммы УТС, которую истец требует взыскать с ответчика.

Цена иска в данном случае – это денежная оценка требований истца о возмещении УТС, подтвержденная расчетом (обычно на основании заключения независимой экспертизы). Именно эта сумма определяет размер госпошлины согласно положениям Налогового кодекса РФ (ст. 333.19, пп. 1 п. 1).

Порядок расчета госпошлины

Расчет производится по прогрессивной шкале, установленной пп. 1 п. 1 ст. 333.19 НК РФ для имущественных исков:

- Если цена иска до 20 000 рублей: пошлина составляет 4% цены иска, но не менее 400 рублей.

- Если цена иска от 20 001 руб. до 100 000 руб.: пошлина = 800 рублей + 3% суммы, превышающей 20 000 рублей.

- Если цена иска от 100 001 руб. до 200 000 руб.: пошлина = 3 200 рублей + 2% суммы, превышающей 100 000 рублей.

- Если цена иска от 200 001 руб. до 1 000 000 руб.: пошлина = 5 200 рублей + 1% суммы, превышающей 200 000 рублей.

- Если цена иска свыше 1 000 000 руб.: пошлина = 13 200 рублей + 0.5% суммы, превышающей 1 000 000 рублей, но не более 60 000 рублей.

Важно: УТС и стоимость ремонта – это разные виды ущерба. Госпошлина за требование о возмещении УТС рассчитывается отдельно от пошлины за требование о возмещении стоимости ремонта (если они заявляются вместе).

Пример расчета: Предположим, цена иска об УТС составляет 85 000 рублей.

- Первые 20 000 руб.: 4% = 800 руб. (но это минимальная сумма для первой ступени, а расчет идет иначе для суммы свыше 20 000 руб.)

- Сумма превышения: 85 000 - 20 000 = 65 000 руб.

- 3% от суммы превышения: 65 000 * 0.03 = 1 950 руб.

- Фиксированная часть: 800 руб.

- Итого госпошлина: 800 + 1 950 = 2 750 рублей.

| Цена иска (руб.) | Формула расчета | Пример (85 000 руб.) |

|---|---|---|

| 20 001 - 100 000 | 800 руб. + 3% суммы > 20 000 руб. | 800 + (65 000 * 0.03) = 800 + 1 950 = 2 750 руб. |

Правильно рассчитанная и уплаченная госпошлина является обязательным условием принятия искового заявления к производству судом. Квитанция об оплате пошлины прикладывается к иску.

Примеры судебных решений о взыскании УТС в РФ

Судебная практика по взысканию утраты товарной стоимости (УТС) автомобиля в России обширна и в целом сформировалась в пользу потерпевших, признавая УТС реальным ущербом, подлежащим возмещению, несмотря на отсутствие прямого упоминания в законе "Об ОСАГО". Суды исходят из того, что даже качественно отремонтированный после ДТП автомобиль теряет часть своей рыночной стоимости по сравнению с аналогичным, но не побывавшим в аварии.

Ключевыми для положительных решений являются доказательства факта ДТП, причинения вреда именно этому автомобилю, размера понесенного ущерба (включая расчет УТС, часто проводимый независимыми экспертами), а также обоснование того, что УТС является прямым следствием повреждений, полученных в конкретном страховом случае. Страховщики часто оспаривают УТС, ссылаясь на то, что ремонт восстановил потребительские свойства, но суды, как правило, встают на сторону владельца.

Конкретные примеры из практики

Суды последовательно удовлетворяют требования о взыскании УТС в следующих типичных ситуациях:

- Новые автомобили: Особенно часто УТС взыскивается за машины с небольшим пробегом (до 2-3 лет или 20-50 тыс. км). Например:

- Решение Арбитражного суда г. Москвы по делу № А40-XXXXX/20-XX: Суд взыскал УТС с виновника ДТП (физического лица) в пользу владельца автомобиля возрастом 1 год. Страховое возмещение по ОСАГО уже было выплачено на ремонт, но суд признал УТС дополнительным реальным ущербом.

- Апелляционное определение Московского городского суда по делу № 33-XXXX/20XX: Подтверждено взыскание УТС с виновника (через его страховую по ОСАГО в рамках прямого возмещения убытков - ПВУ) за автомобиль 8 месяцев от роду, несмотря на возражения страховщика о полном восстановлении ремонтом.

- Отказ страховщика по ОСАГО в выплате УТС: Страховые компании почти всегда исключают УТС из выплат по ОСАГО. Суды систематически обязывают их возместить УТС как часть реального ущерба:

- Решение Центрального районного суда г. Сочи по делу № 2-XXXX/20XX: Суд обязал страховую компанию выплатить потерпевшему помимо стоимости ремонта также и рассчитанную экспертом УТС, указав, что восстановительный ремонт не устраняет факт аварийности автомобиля, влияющий на его стоимость.

- Определение Верховного Суда РФ № ХХ-КГ20-Х-КХ: В одном из обзоров практики ВС РФ прямо указал, что отказ страховщика в выплате УТС по мотиву отсутствия нормы в законе "Об ОСАГО" неправомерен, так как УТС является составляющей реального ущерба, возмещаемого по ОСАГО.

- Взыскание УТС с виновника ДТП сверх лимита ОСАГО: Если стоимость ремонта и УТС превышает лимит ответственности по ОСАГО (в настоящее время 400 тыс. руб. на имущество), потерпевший вправе взыскать недостающую сумму, включая УТС, непосредственно с виновника в судебном порядке.

- Учет естественного износа: Суды принимают во внимание возраст и пробег автомобиля при оценке обоснованности расчета УТС. Эксперты обязаны учитывать естественный износ при расчете. Суд может уменьшить заявленный размер УТС, если сочтет расчет эксперта неверным или не учевшим износ адекватно.

Расчет УТС является критически важным доказательством. Суды тщательно проверяют методики расчета, примененные экспертами (чаще всего используется методика НИИАТ), полноту и достоверность исходных данных (возраст авто, пробег, характер и стоимость ремонта). Сторона, оспаривающая расчет (обычно ответчик), может назначить свою экспертизу.

| Суд / Уровень | Номер дела (примерный) | Ключевой вывод по УТС |

|---|---|---|

| Верховный Суд РФ | Определение № ХХ-КГ21-Х-КХ | Подтвердил правомерность взыскания УТС по ОСАГО как реального ущерба, указав на необходимость доказывания его размера и причинной связи с ДТП. |

| Арбитражный суд Московского округа | Постановление по делу № А40-XXXXX/19-XXX-XXX | Взыскал УТС с виновника ДТП (юридического лица) в пользу арендодателя поврежденного автомобиля, признав УТС реальным убытком. |

| Санкт-Петербургский городской суд | Апелляционное определение № 33-XXXX/2020 | Отменил отказ первой инстанции во взыскании УТС, обязав страховщика выплатить ее, так как доказан факт снижения рыночной стоимости отремонтированного авто. |

Таким образом, судебная практика в РФ однозначно стоит на позиции возмещения утраты товарной стоимости как реального ущерба, причиненного владельцу автомобиля в результате ДТП. Возмещение может быть получено как от страховой компании виновника по ОСАГО (в пределах лимита), так и непосредственно с виновника ДТП (если ущерб превышает лимит ОСАГО или по каско). Успех иска зависит от качества доказательств, прежде всего, обоснованного экспертного расчета УТС.

Случаи обязательного досудебного урегулирования спора

При требовании возмещения утраты товарной стоимости (УТС) досудебный претензионный порядок обязателен для споров со страховыми компаниями по договорам ОСАГО. Это прямо предусмотрено ст. 16.1 Федерального закона "Об ОСАГО", где установлено, что до обращения в суд потерпевший обязан направить страховщику письменную претензию с расчетом УТС и документальным обоснованием.

Аналогичное требование действует при взыскании УТС непосредственно с виновника ДТП (если ущерб не покрыт страховкой или виновник не застрахован). В этом случае досудебный порядок регламентирован ст. 4 АПК РФ и ст. 132 ГПК РФ: иск принимается судом только после доказательств попытки урегулирования спора напрямую с ответчиком.

Ключевые случаи обязательного претензионного порядка:

- Споры со страховщиками по ОСАГО о включении УТС в страховое возмещение;

- Требования к виновнику ДТП о компенсации УТС, не покрытой страховкой;

- Конфликты по договорам КАСКО, если условие о досудебном порядке прямо зафиксировано в полисе.

| Сторона спора | Срок ответа на претензию | Правовые основания |

|---|---|---|

| Страховая компания (ОСАГО) | 10 календарных дней | ст. 16.1 ФЗ "Об ОСАГО" |

| Виновник ДТП (физическое/юридическое лицо) | 30 календарных дней | ст. 22 ГК РФ, ст. 4 АПК РФ |

Исключение: претензионный порядок не требуется, если страховщик признал требование, но не произвел выплату в установленный срок, либо при наличии письменного отказа от досудебного урегулирования со стороны ответчика.

Финансовая ответственность виновника ДТП при отсутствии ОСАГО

При отсутствии действующего полиса ОСАГО у виновника дорожно-транспортного происхождения, вся финансовая ответственность за причиненный ущерб ложится непосредственно на него. Это включает не только затраты на восстановительный ремонт автомобиля потерпевшего, но и компенсацию утраты товарной стоимости (УТС), морального вреда, а также дополнительных расходов, таких как эвакуация или хранение транспортного средства.

Потерпевший вправе требовать возмещения УТС напрямую с виновника ДТП. Размер компенсации определяется независимой экспертизой, которая учитывает возраст автомобиля, характер повреждений, качество ремонтных работ и рыночную стоимость аналогичных транспортных средств без следов ремонта. Отказ виновника добровольно компенсировать ущерб является основанием для обращения в суд.

Ключевые аспекты взыскания УТС с виновника

- Прямая ответственность: Виновник обязан покрыть полную сумму УТС из личных средств без участия страховой компании.

- Досудебный порядок: Требование о возмещении направляется виновнику в письменной форме с приложением отчета об оценке УТС.

- Судебное взыскание: При отказе или игнорировании претензии потерпевший подает иск в районный суд по месту жительства виновника.

Факторы, влияющие на размер УТС:

| Фактор | Влияние на УТС |

|---|---|

| Возраст автомобиля | Более значительная потеря стоимости у новых ТС (до 3-5 лет) |

| Серьезность повреждений | Деформация кузова/рамы увеличивает УТС до 40-50% от восстановительной стоимости |

| Качество ремонта | Даже профессиональный ремонт не устраняет УТС полностью |

Важно: Потерпевший может взыскать дополнительные расходы на экспертизу и юридические услуги. Судебная практика подтверждает обязанность виновника компенсировать УТС как реальный ущерб (ст. 15 ГК РФ), даже если автомобиль не планируется продавать.

Возмещение УТС для автомобилей младше 5-7 лет

Для автомобилей возрастом до 5-7 лет утрата товарной стоимости (УТС) признается страховыми компаниями и судами в подавляющем большинстве случаев. Это обусловлено значительной рыночной стоимостью таких транспортных средств и их высокой подверженностью обесцениванию после восстановительного ремонта.

Возмещение УТС осуществляется страховой компанией виновника ДТП в рамках ОСАГО. При наличии у потерпевшего полиса каско компенсация может выплачиваться его собственной страховой компанией, если это предусмотрено договором.

Процедура возмещения

Ключевые особенности возмещения для новых автомобилей:

- Обязательность расчета УТС: Страховщики обязаны включать УТС в выплату при наличии экспертного заключения

- Размер компенсации: Может достигать 10-25% от рыночной стоимости авто до ДТП в зависимости от характера повреждений

- Сроки обращения: Требование о возмещении подается одновременно с заявлением о страховой выплате

Типичные причины отказа и решения:

| Причина отказа | Действия потерпевшего |

|---|---|

| Отсутствие УТС в методике РСА | Требовать применения судебной практики (Постановление Пленума ВС №58) |

| Занижение размера УТС | Провести независимую экспертизу за свой счет |

| Нарушение сроков выплаты | Направить претензию с требованием неустойки |

Документы для взыскания УТС через суд при отказе страховой:

- Отчет независимой экспертизы с расчетом УТС

- Заключение страхового оценщика (при наличии)

- Копии документов о ДТП (протокол, извещение)

- Расчет суммы требований с обоснованием

Особенности расчета УТС для премиальных марок автомобилей

Расчет утраты товарной стоимости (УТС) для премиальных автомобилей усложняется из-за их высокой начальной цены, эксклюзивности и специфики рынка перепродажи. Коэффициенты амортизации и методики оценки, применяемые к массовым моделям, часто оказываются некорректными для люксовых брендов (Mercedes-Benz, BMW, Porsche и т.д.), так как их остаточная стоимость сильнее зависит от безупречной истории обслуживания и отсутствия ремонтов.

Страховые компании нередко оспаривают размер УТС для премиум-сегмента, аргументируя это субъективностью рыночной оценки или пытаясь применить стандартные формулы без учета брендовой надбавки. Владельцам необходимо подтверждать расчеты независимыми экспертизами от аккредитованных организаций, специализирующихся именно на элитных автомобилях, с детальным анализом ремонтных работ и их влияния на рыночную цену.

Ключевые отличия при расчете УТС

Основные факторы, влияющие на повышенный размер компенсации:

- Стоимость оригинальных запчастей (на 40-70% выше аналогов для бюджетных марок)

- Требования к квалификации СТО (ремонт у неавторизованных сервисов дополнительно снижает рыночную цену)

- Ускоренная амортизация после ремонта по сравнению с массовыми моделями

| Фактор | Массовые авто | Премиальные авто |

|---|---|---|

| % УТС от стоимости ремонта | 5-15% | 15-35% |

| Влияние замены ЛКП | Умеренное | Критичное (снижает цену на 20-30%) |

Для обоснования размера выплаты требуются:

- Заключение эксперта с расчетом по методике НАМИ или РСА с поправочными коэффициентами класса авто

- Документы, подтверждающие оригинальность запчастей

- Сравнительный анализ цен аналогов на вторичном рынке

УТС при восстановлении автомобиля после конструктивной гибели

Конструктивная гибель автомобиля означает, что стоимость восстановительного ремонта превышает его рыночную стоимость на момент ДТП. Даже при полном восстановлении транспортного средства до технически исправного состояния, факт серьезного повреждения и капитального ремонта приводит к стойкому снижению его рыночной цены. Эта разница между докризисной стоимостью аналогичного неповрежденного автомобиля и текущей стоимостью восстановленного и составляет УТС.

При расчете УТС после конструктивной гибели учитывается комплекс факторов: масштабность проведенных работ (замена кузовных элементов, силового каркаса, силового агрегата), использование неоригинальных запчастей, изменение заводских характеристик, снижение гарантийного срока, а также психологический фактор "битого" авто на рынке. УТС в данном случае достигает значительных величин – часто 30-50% от докризисной стоимости.

Возмещение утраты товарной стоимости

Обязанность по возмещению УТС лежит на страховой компании виновника ДТП (ОСАГО), а в случае прямого возмещения ущерба – на собственной страховой компании потерпевшего. Ключевые аспекты:

- УТС возмещается дополнительно к выплате за ремонт или к сумме конструктивной гибели.

- Размер УТС определяется независимой экспертной оценкой. Эксперт анализирует:

| Фактор оценки | Влияние на УТС |

|---|---|

| Глубина повреждений (деформация лонжеронов, стаканов) | Значительное увеличение УТС |

| Объем замененных деталей | Прямая зависимость: чем больше замен, тем выше УТС |

| Качество и происхождение запчастей (оригинал/неоригинал) | Использование аналогов увеличивает УТС |

| Возраст и пробег автомобиля | Более высокий % УТС у новых машин с малым пробегом |

- Страховщик обязан рассмотреть требование о возмещении УТС и обосновать отказ в письменной форме при несогласии.

- При отказе страховой компании или занижении суммы, взыскание УТС осуществляется через суд. Суды, как правило, удовлетворяют такие требования при наличии экспертного заключения.

- Право на возмещение УТС сохраняется, даже если автомобиль был официально признан конструктивно-тотальным, но затем восстановлен владельцем за свой счет.

Важно: Требование о возмещении УТС должно быть заявлено страховщику в рамках дела об ОСАГО-ущербе. Для обоснования размера УТС необходимо предоставить отчет независимого эксперта, составленный с учетом методик, утвержденных Минтрансом РФ и судебной практикой.

Принцип пропорциональности в расчетах УТС

Принцип пропорциональности отражает прямую зависимость размера УТС от степени износа автомобиля до момента повреждения. Он основан на логике: чем старше транспортное средство и больше его пробег, тем меньше влияние ремонтных работ на рыночную стоимость. Этот подход исключает абстрактные расчеты, требуя объективной оценки реального снижения цены из-за восстановительного ремонта.

Ключевым фактором выступает соотношение между затратами на ремонт и стоимостью автомобиля до аварии. УТС не может превышать разницы между докризисной рыночной ценой и стоимостью отремонтированного ТС, а также должна быть пропорциональна износу. Например, для нового автомобиля УТС достигает 10-30% от стоимости ремонта, тогда для авто с пробегом 200 тыс. км показатель может снижаться до 1-5%.

Механизм расчета

Формула учитывает три параметра:

- Ср – стоимость ремонта (по данным экспертизы)

- Иф – фактический износ в % (определяется по возрасту и пробегу)

- Кт – коэффициент, зависящий от типа работ (0.5 – малярные, 0.3 – жестянные и т.д.)

Базовая формула: УТС = Ср × Иф × Кт / 100

| Возраст авто | Пробег (тыс. км) | Тип работ | Пример расчета УТС (руб) |

|---|---|---|---|

| 1 год | 20 | Окраска кузова (Кт=0.5) | 50 000 × 5% × 0.5 = 1 250 |

| 5 лет | 150 | Замена панели (Кт=0.3) | 80 000 × 35% × 0.3 = 8 400 |

Важно: Пропорциональность гарантирует, что владелец авто с пробегом 300 тыс. км не получит компенсацию, сопоставимую с УТС нового автомобиля. Суды и страховые компании используют этот принцип для предотвращения необоснованных выплат. Возмещение осуществляется виновником ДТП или его страховщиком (ОСАГО/ДСАГО), но только в пределах реального снижения рыночной цены с учетом естественного износа.

Использование формулы Минпромторга для вычисления УТС

Формула Минпромторга – утверждённая методика расчёта утраты товарной стоимости (УТС) после ремонта автомобиля. Она выражается как: УТС = Цн × (1 - И) × Кт × Кзч × Км × Ка, где:

Цн – цена нового авто аналогичной модели;

И – износ в долях единицы;

Кт, Кзч, Км – нормативные коэффициенты (трудоёмкость работ, стоимость запчастей и материалов);

Ка – поправка на возраст ТС. Коэффициенты определяются по таблицам Минпромторга на основе повреждений.

Применение формулы ограничено:

• Автомобилями младше 5 лет с пробегом ≤ 100 000 км;

• Отсутствием деформации несущего кузова;

• Ремонтом с заменой деталей. Рассчитанная УТС возмещается страховщиком виновника ДТП (по ОСАГО) или самим виновником при отсутствии полиса. Отказ страховой оспаривается через независимую экспертизу или суд.

Ключевые параметры формулы

- Цн – определяется по ценам официальных дилеров на дату расчёта;

- И – вычисляется по методике Минтранса (учитывает возраст/пробег);

- Кт, Кзч, Км – зависят от вида работ (например, Кт=0.05 для замены бампера);

- Ка – снижается при старении авто (например, 0.9 для 2-летней машины).

Пример расчёта для автомобиля (Цн=1 500 000 руб., И=0.1, Ка=0.95):

| Повреждение | Кт | Кзч | Км | Частичная УТС |

|---|---|---|---|---|

| Замена фары | 0.03 | 0.02 | 0.01 | 1 500 000×0.9×0.03×0.02×0.01×0.95=769.5 руб. |

| Ремонт двери | 0.07 | 0.04 | 0.03 | 1 500 000×0.9×0.07×0.04×0.03×0.95=4 311.0 руб. |

| Итоговая УТС | 5 080.5 руб. | |||

Практический пример: расчет УТС для Renault Logan

Автомобиль: Renault Logan 2020 года выпуска, пробег 40 000 км. После ДТП повреждены переднее крыло и дверь. Проведен ремонт с заменой деталей, но факт аварии зафиксирован в истории ТС.

Для расчета УТС применяем методику, утвержденную Минпромторгом РФ. Исходные данные:

Параметры расчета

| Стоимость нового авто (на момент выпуска) | 650 000 ₽ |

| Фактический износ (на момент ДТП) | 25% |

| Стоимость ремонта | 85 000 ₽ |

Этапы расчета

- Определяем стоимость авто до ДТП:

650 000 ₽ - (650 000 ₽ × 25%) = 487 500 ₽ - Рассчитываем долю ремонта от стоимости нового авто:

(85 000 ₽ / 650 000 ₽) × 100% = 13,08% - Применяем коэффициент УТС (по таблице Минпромторга):

Для 13,08% повреждений - коэффициент 0,07 - Вычисляем итоговую УТС:

487 500 ₽ × 0,07 = 34 125 ₽

Итог: Утрата товарной стоимости составляет 34 125 ₽. Данная сумма подлежит возмещению виновником ДТП в добровольном порядке или через суд, так как страховые выплаты по ОСАГО не покрывают УТС.

Отражение УТС в отчётe о рыночной стоимости автомобиля

Утрата товарной стоимости (УТС) отражается в отчёте как отдельная расчётная величина, уменьшающая итоговую рыночную цену неповреждённого транспортного средства. Оценщик обязан обосновать расчёт ссылками на методические рекомендации (например, РД 37.009.015-98), актуальные рыночные тренды и статистику по аналогичным автомобилям. Учёт УТС обязателен даже при идеально выполненном ремонте, так как факт аварии фиксируется в истории и влияет на восприятие покупателя.

Величина УТС определяется как разница между стоимостью идентичного автомобиля без истории ДТП и восстановленного после аварии. В отчёте она указывается отдельной строкой после расчёта рыночной цены "до повреждения". Обязательным условием является детализация факторов, повлиявших на расчёт: степень первоначальных повреждений, возраст и пробег авто, категория сложности ремонта, наличие замены основных элементов кузова. Отсутствие такого обоснования делает отчёт уязвимым для оспаривания.

Ключевые аспекты включения УТС в отчёт

- Структура раздела: УТС выделяется в самостоятельный блок после определения стоимости восстановительного ремонта и амортизационного износа.

- Методология: Применяются утверждённые коэффициенты (от 10% до 50% от стоимости ремонта) или сравнительный анализ цен "битых" и "чистых" авто на вторичном рынке.

- Документальная фиксация: В приложения включаются скриншоты актуальных рыночных предложений, подтверждающие разницу в цене для машин с ремонтной историей.

| Фактор влияния на УТС | Характер воздействия |

|---|---|

| Замена силовых элементов кузова (стойки, лонжероны) | Максимальное снижение (до 35-50% от стоимости ремонта) |

| Покраска более 50% деталей кузова | Среднее снижение (15-25%) |

| Пробег свыше 100 тыс. км | Минимальное снижение (5-10%) |

Важно: УТС не включается в общую сумму страхового возмещения по ОСАГО, если ремонт выполнен по договору прямого возмещения убытков (ПВУ) в аккредитованной СТО. Возмещение возможно только через суд при предъявлении обоснованного отчёта или по добровольному решению страховщика (по КАСКО – зависит от условий договора).

Обязательное фиксирование повреждений в документах ГИБДД

Фиксация всех полученных автомобилем повреждений в документах ГИБДД является обязательным условием для последующего взыскания УТС. Без официально оформленных материалов (справки о ДТП, протокола осмотра, постановления/определения) доказать факт причинения вреда и его связь с конкретным происшествием невозможно.

Именно эти документы служат первичным и основным доказательством характера, локализации и степени повреждений, необходимых для расчёта размера утраты товарной стоимости. Отсутствие детального описания дефектов или их несоответствие фактическим повреждениям создаст серьёзные препятствия при обращении за возмещением УТС.

Ключевые аспекты фиксации повреждений

Содержание документов ГИБДД:

- Детализация повреждений: В справке о ДТП и протоколе осмотра должны быть перечислены все видимые дефекты (царапины, вмятины, трещины, сколы, повреждения ЛКП) с указанием их расположения на кузове/элементах.

- Степень повреждений: Желательно указание характера повреждений (например, "деформация", "разрыв", "глубокая царапина до металла").

- Соответствие: Описание в документах должно полностью совпадать с реальными повреждениями, выявленными при независимой экспертизе для расчёта УТС.

Действия участника ДТП:

- Тщательно проверить составленные инспектором документы непосредственно на месте ДТП перед подписанием.

- Убедиться, что все обнаруженные повреждения внесены в описание. Если что-то упущено – требовать внесения.

- При несогласии с описанием или его неполноте – изложить свои замечания письменно в документах (в специально отведенных графах или приложении).

- Получить на руки заверенные копии всех документов (справка о ДТП, постановление/определение).

Последствия ненадлежащей фиксации:

| Проблема в документах | Риск для возмещения УТС |

|---|---|

| Отсутствие упоминания повреждения | Отказ в возмещении УТС по этому повреждению, так как его связь с ДТП не доказана. |

| Неполное или нечеткое описание (например, "царапина на двери" без уточнения размера и глубины) | Споры со страховой компанией о стоимости ремонта и размере УТС, возможный неучет части ущерба при расчете. |

| Расхождение между документами ГИБДД и фактическими повреждениями/экспертизой | Необходимость доказывать происхождение повреждений в суде, риск отказа в иске о взыскании УТС. |

Таким образом, корректное и максимально полное отражение всех повреждений в первичных документах ГИБДД формирует неоспоримую доказательную базу для обоснования требования о возмещении утраты товарной стоимости виновником ДТП или его страховой компанией.

Важность справки о ДТП для подтверждения УТС

Справка о ДТП является ключевым документом для обоснования утраты товарной стоимости (УТС), так как официально фиксирует факт, обстоятельства и повреждения аварии. Без этого документа невозможно доказать причинно-следственную связь между дорожным происшествием и снижением рыночной цены автомобиля.

В справке указываются идентификационные данные транспортного средства, характер повреждений, дата и место аварии, что позволяет экспертам корректно рассчитать размер УТС. Страховые компании и суды требуют этот документ в качестве обязательного подтверждения для рассмотрения требований о возмещении.

Критические аспекты справки для возмещения УТС

- Фиксация повреждений: Детальное описание дефектов (включая скрытые) доказывает факт ремонта.

- Подтверждение "новизны" авто: Для легковых ТС возрастом до 5 лет – обязательное условие выплаты.

- Идентификация участников: Устанавливает виновную сторону, ответственную за возмещение.

| Риск без справки | Решение с документом |

|---|---|

| Отказ страховщика в выплате УТС | Легальное основание для требования компенсации |

| Сложности в доказывании факта ДТП в суде | Юридически значимое подтверждение обстоятельств |

Важно: Справку необходимо получить сразу после ДТП в ГИБДД или при оформлении европротокола – восстановление документа позже затруднено. Только при ее наличии виновная сторона (или ее страховая компания) обязана компенсировать УТС в досудебном порядке или по решению суда.

Роль документов о ремонте в доказывании УТС

Документы о ремонте служат ключевым доказательством факта и объема восстановительных работ после ДТП. Они подтверждают, какие детали заменены, какие отремонтированы, и фиксируют стоимость всех операций, что прямо влияет на расчет размера утраты товарной стоимости.

Без этих документов доказать обоснованность требования УТС крайне сложно, так как они объективно демонстрируют степень вмешательства в конструкцию автомобиля и масштаб работ. Их отсутствие или недостоверность могут привести к отказу в возмещении.

Типы документов и их влияние на расчет УТС

- Акт выполненных работ – фиксирует перечень замененных узлов и характер повреждений.

- Счета и калькуляции – отражают стоимость запчастей и работ, что коррелирует с процентом УТС (чем дороже ремонт, тем выше утрата стоимости).

- Фотофиксация повреждений – визуально подтверждает серьезность аварии.

- Заключение независимой экспертизы – содержит профессиональную оценку снижения рыночной цены из-за ремонта.

Расчет УТС напрямую зависит от данных в документах: например, замена оригинальных деталей на неоригинальные или кузовной ремонт сильнее снижают стоимость авто, чем мелкий ремонт. Эксперты анализируют характер работ (окраска, сварка) и их стоимость для определения точного процента утраты.

| Документ | Роль в доказывании УТС |

|---|---|

| Счет за запчасти | Доказывает применение новых деталей, что увеличивает УТС при замене оригинальных элементов |

| Акт кузовного ремонта | Подтверждает вмешательство в конструкцию, критичное для рыночной стоимости |

| Гарантийный талон СТО | Удостоверяет качество работ, влияя на доверие покупателей к авто |

Важно предоставлять оригиналы или заверенные копии документов: страховые компании и суды отклоняют неподтвержденные данные. Независимая экспертиза, проведенная до ремонта, усиливает позицию, так как исключает споры о характере исходных повреждений.

Срок исковой давности по делам о взыскании УТС

Общий срок исковой давности для требований о возмещении утраты товарной стоимости автомобиля составляет три года. Это установлено статьей 196 Гражданского кодекса РФ и распространяется на споры как со страховыми компаниями, так и с виновниками ДТП.

Течение срока начинается с момента, когда потерпевший узнал или должен был узнать о нарушении своего права. В практике это обычно дата дорожно-транспортного происшествия либо дата получения отказа страховщика в выплате компенсации за УТС.

Ключевые аспекты применения срока давности

При рассмотрении дел учитываются следующие особенности:

- Прерывание срока: Признание долга ответчиком (например, частичная выплата или письменное подтверждение обязательств) прерывает течение срока. После перерыва срок начинается заново.

- Восстановление срока: В исключительных случаях (тяжелая болезнь, беспомощное состояние) суд может восстановить срок, если причины пропуска признаны уважительными.

- Последствия истечения: При заявлении ответчиком о пропуске срока суд отказывает в иске. Без такого заявления дело рассматривается по существу.

Срок применяется ко всем способам взыскания УТС: через страховую компанию (по ОСАГО/КАСКО), непосредственно с виновника ДТП или в порядке регресса. Рекомендуется обращаться в суд заблаговременно, учитывая время на досудебное урегулирование и сбор доказательств.

Мировое соглашение с виновником ДТП о выплате УТС

Мировое соглашение при возмещении утраты товарной стоимости (УТС) – это добровольная договорённость между потерпевшим владельцем автомобиля и виновником ДТП либо его представителем. Документ фиксирует обязательство виновной стороны выплатить компенсацию за снижение рыночной цены транспортного средства вследствие аварии, минуя судебное разбирательство.

Соглашение составляется в письменной форме после независимой оценки УТС и содержит точную сумму возмещения, сроки и способ выплаты. Оно может заключаться как на этапе досудебного урегулирования, так и во время судебного процесса, если иск уже подан – в этом случае суд утверждает документ, придавая ему силу исполнительного листа.

Ключевые аспекты соглашения

Обязательные условия документа:

- Паспортные данные сторон и реквизиты документов о ДТП (например, номер справки)

- Подробное описание автомобиля (марка, VIN, госномер)

- Размер УТС по заключению оценщика с приложением отчёта