Виды страховки для автомобиля - сравниваем варианты

Статья обновлена: 01.03.2026

Владение автомобилем сопряжено не только с удобством, но и с рисками. Защитить себя от финансовых потерь при авариях, угонах или стихийных бедствиях помогает страхование.

На российском рынке представлены разные виды страховой защиты для транспорта. Они различаются по объему покрытия, стоимости и обязательности оформления.

Понимание особенностей каждого полиса – ключ к выбору оптимальной страховки. Это позволяет избежать ненужных переплат и получить надежную гарантию возмещения ущерба.

Обязательная страховка ОСАГО: суть и назначение

ОСАГО (Обязательное страхование автогражданской ответственности) – это законодательно установленная форма страхования, призванная гарантировать возмещение вреда, причиненного жизни, здоровью или имуществу потерпевших в результате дорожно-транспортного происшествия (ДТП) владельцем транспортного средства. Ее ключевая особенность – обязательность для всех владельцев автотранспорта, допущенных к дорожному движению на территории Российской Федерации.

Суть ОСАГО заключается в переносе финансовой ответственности за возможный ущерб от виновника ДТП на страховую компанию. При наступлении страхового случая (ДТП по вине страхователя или иного лица, управлявшего его ТС на законных основаниях), именно страховая компания виновной стороны компенсирует потерпевшим причиненный вред в пределах установленных законом лимитов выплат, избавляя виновника от необходимости покрывать убытки из собственных средств.

Назначение и ключевые аспекты ОСАГО

Основное назначение ОСАГО – защита имущественных интересов как потерпевших в ДТП, так и самих владельцев автотранспорта:

- Защита потерпевших: Гарантирует получение финансового возмещения за причиненный ущерб независимо от платежеспособности виновника ДТП.

- Защита владельцев ТС: Ограждает их от риска необходимости единовременно выплачивать крупные суммы потерпевшим в случае аварии по их вине.

- Обеспечение финансовой стабильности: Создает механизм гарантированной компенсации ущерба в рамках установленных лимитов.

- Снижение социальной напряженности: Минимизирует конфликты между участниками ДТП, связанные с вопросами возмещения вреда.

Отличительные черты ОСАГО:

- Обязательность по закону (Федеральный закон №40-ФЗ "Об ОСАГО").

- Страхуется ответственность владельца ТС перед третьими лицами, а не само транспортное средство.

- Размер страховой премии (стоимости полиса) регулируется государством с применением базовых тарифов и корректирующих коэффициентов (КБМ, мощность ТС, территория использования и т.д.).

- Строго лимитированные суммы выплат по возмещению вреда (устанавливаются Правительством РФ).

| Лимит возмещения по ОСАГО (на 2024 год) | Размер |

| Вред жизни и здоровью одного потерпевшего | до 600 тыс. рублей |

| Вред имуществу одного потерпевшего | до 500 тыс. рублей |

| Вред имуществу нескольких потерпевших (суммарно) | до 800 тыс. рублей |

Отсутствие действующего полиса ОСАГО у водителя является административным правонарушением и влечет за собой штраф. Страховая компания, выплатив возмещение потерпевшему, получает право регрессного требования к виновнику ДТП в случаях, предусмотренных законом (например, управление в состоянии опьянения).

Покрытие ОСАГО: возмещение ущерба третьим лицам

Обязательное страхование автогражданской ответственности (ОСАГО) обеспечивает финансовую защиту владельца транспортного средства при причинении им вреда жизни, здоровью или имуществу других участников дорожного движения. Основная цель полиса – гарантировать пострадавшим третьим лицам возмещение ущерба, возникшего в результате ДТП по вине страхователя, без необходимости взыскания средств напрямую с виновника.

Страховое возмещение по ОСАГО выплачивается исключительно потерпевшим лицам (третьим лицам), а не самому владельцу полиса. Оно покрывает расходы на восстановление здоровья, компенсацию утраты трудоспособности, а также ремонт или замену поврежденного имущества других участников аварии в пределах законодательно установленных лимитов ответственности.

Ключевые аспекты покрытия и возмещения

Что конкретно возмещает ОСАГО третьим лицам:

- Ущерб имуществу: Расходы на ремонт автомобиля потерпевшего, восстановление иных поврежденных объектов (заборы, здания, грузы).

- Вред здоровью: Лечение, реабилитацию, протезирование, утраченный заработок, дополнительные расходы на уход и др.

- Вред жизни: Погребальные расходы и выплаты в случае смерти потерпевшего его иждивенцам (пособие, ежемесячные выплаты).

Ограничения лимитов ответственности (актуальные на момент ответа):

| Вид вреда | Максимальная сумма выплаты на одного потерпевшего |

|---|---|

| Имущественный вред | 500 000 рублей |

| Вред жизни и здоровью | 2 000 000 рублей |

Важно: Если ущерб превышает лимит по ОСАГО, разницу обязан возместить сам виновник ДТП. Также полис не покрывает:

- Ущерб, причиненный при использовании ТС не указанными в полисе водителями (если полис с ограничением).

- Убытки от утраты товарной стоимости имущества (частично компенсируется только моральный вред).

- Ущерб, нанесенный при перевозке опасных грузов без специального разрешения.

- Вред, причиненный водителем в состоянии опьянения или при умышленном причинении вреда.

Возмещение осуществляется страховой компанией виновника ДТП (или прямым возмещением ущерба через свою СК, если повреждены только автомобили). Потерпевший обязан предоставить заявление и документы, подтверждающие факт ДТП, виновность страхователя и размер причиненного вреда.

Добровольное страхование ДСАГО: расширение лимитов ОСАГО

ДСАГО (Добровольное Страхование Автогражданской Ответственности) выступает как надстройка к базовому полису ОСАГО. Его ключевая задача – увеличить финансовую защиту водителя в случае причинения вреда жизни, здоровью или имуществу третьих лиц в ДТП, когда размер ущерба превышает установленные законом лимиты по ОСАГО.

Оформляется полис ДСАГО исключительно в дополнение к действующему ОСАГО в той же страховой компании. Страховая сумма по ДСАГО выбирается водителем самостоятельно в рамках предложенных страховщиком лимитов, что позволяет гибко подобрать уровень защиты, соответствующий индивидуальным потребностям и рискам.

Ключевые отличия ДСАГО от ОСАГО

- Обязательность: ОСАГО – обязателен по закону, ДСАГО – полностью добровольный продукт.

- Лимиты выплат: ОСАГО имеет строго фиксированные законом лимиты (например, 400 тыс. руб. за имущество, 500 тыс. руб. за жизнь/здоровье потерпевшего). ДСАГО позволяет установить дополнительный лимит сверх этих сумм (напр., +1 млн руб. или +3 млн руб. за ущерб имуществу).

- Стоимость: Тарифы ОСАГО регулируются государством. Цена ДСАГО определяется страховой компанией свободно и зависит от выбранного лимита, характеристик автомобиля, стажа и истории водителя.

- Покрытие: ДСАГО начинает действовать только после исчерпания лимитов ОСАГО по конкретному страховому случаю. ОСАГО – первичное покрытие.

- Ответственность: ДСАГО покрывает риски гражданской ответственности владельца ТС, как и ОСАГО, но исключительно в части превышения его лимитов.

Зачем нужно ДСАГО?

- Защита личных активов: При ДТП с дорогим автомобилем или причинением тяжкого вреда здоровью нескольким людям лимитов ОСАГО часто не хватает. ДСАГО покрывает превышение, предотвращая необходимость выплачивать разницу из своего кармана по решению суда.

- Повышенные риски: Незаменимо для водителей, часто передвигающихся в условиях интенсивного трафика, на дорогих автомобилях или в регионах с высокой стоимостью ремонта/лечения.

- Снижение риска судебных издержек: Наличие достаточного страхового покрытия снижает вероятность судебных исков со стороны потерпевших о взыскании недостающей суммы.

| Параметр | ОСАГО | ДСАГО |

|---|---|---|

| Статус | Обязательный | Добровольный |

| Лимит покрытия (пример) | 400 тыс. руб. (имущество), 500 тыс. руб. (жизнь/здоровье на 1 чел.) | Дополнительный лимит на выбор (напр., +1 млн руб., +3 млн руб. за имущество) |

| Порядок выплат | Первоочередное покрытие | Выплаты производятся только после полного исчерпания лимита ОСАГО по данному случаю |

Важно: Условия и доступные лимиты ДСАГО, а также исключения из покрытия, могут существенно различаться у разных страховых компаний. Внимательное изучение договора перед покупкой обязательно.

Отличия между базовым ОСАГО и дополнением ДСАГО

ОСАГО представляет собой обязательное страхование гражданской ответственности владельцев транспортных средств, регулируемое государством. Оно обеспечивает базовую финансовую защиту при причинении вреда жизни, здоровью или имуществу третьих лиц в результате ДТП, но строго в рамках законодательно установленных лимитов выплат.

ДСАГО является добровольным дополнением к полису ОСАГО, расширяющим страховое покрытие. Оно активируется только при исчерпании лимитов базового полиса, покрывая превышающую сумму ущерба в пределах выбранной страхователем дополнительной страховой суммы, что повышает уровень финансовой защиты.

Ключевые различия

| Критерий | ОСАГО | ДСАГО |

|---|---|---|

| Обязательность | Обязателен для всех водителей | Добровольное приобретение |

| Страховые лимиты | Фиксированы законом (например: имущество – 400 тыс. ₽, жизнь/здоровье – 500 тыс. ₽) | Определяются страхователем (обычно от 500 тыс. ₽ до 30 млн ₽) |

| Приоритет выплат | Первичное покрытие ущерба | Вступает в силу только после полного исчерпания лимитов ОСАГО |

| Ценообразование | Тарифы регулируются ЦБ РФ | Стоимость зависит от страховой компании и выбранной суммы покрытия |

| Юридический статус | Самостоятельный полис | Не может существовать без действующего ОСАГО |

Важные нюансы:

- ДСАГО распространяется исключительно на риски, предусмотренные ОСАГО, не покрывая ущерб владельцу ТС или пассажирам

- При оформлении ДСАГО страховые компании вправе применять франшизу или дополнительные ограничения

- Совместное использование полисов гарантирует компенсацию ущерба потерпевшему в полном объеме (в пределах лимитов ОСАГО + ДСАГО)

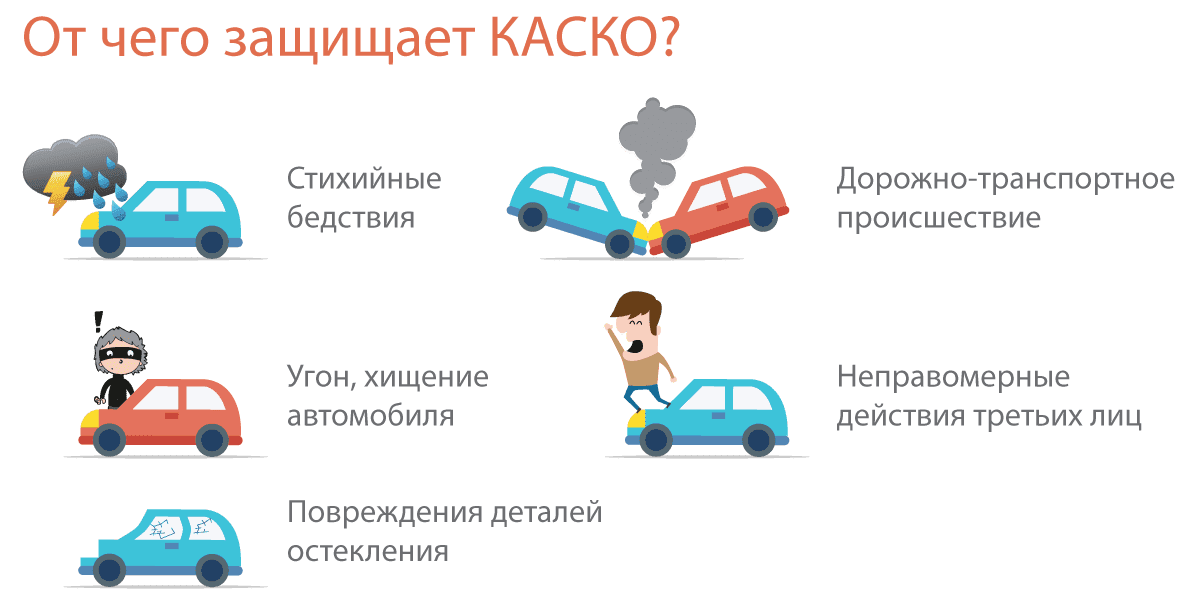

Комплексная защита КАСКО: принцип действия

КАСКО (Комплексное Автомобильное Страхование Кроме ОСАГО) покрывает ущерб самого транспортного средства страхователя вне зависимости от виновника происшествия. Принцип действия основан на возмещении прямого материального ущерба автомобилю или его угона в результате событий, предусмотренных договором. Страховая защита активируется при наступлении страхового случая, подтвержденного документально.

После происхождения инцидента (ДТП, угон, повреждение) страхователь обязан незамедлительно уведомить страховщика и предоставить полный пакет документов: заявление о выплате, справку о ДТП, протоколы госорганов (при необходимости), документы на автомобиль и водителя. Страховая компания назначает экспертизу для оценки размера ущерба или подтверждения факта угона, на основании которой рассчитывается компенсация.

Ключевые аспекты работы КАСКО

Особенности функционирования комплексного страхования:

- Добровольность: В отличие от ОСАГО, заключение договора инициируется владельцем авто.

- Гибкость условий: Страхователь выбирает риски (ущерб, угон, стекла, тонировка и др.) и размер франшизы.

- Варианты возмещения:

- Денежная выплата (наиболее распространенный вариант).

- Ремонт на станции техобслуживания партнера страховщика.

- Замена авто на аналогичный (при тотальной гибели или невозможности ремонта).

Расчет стоимости полиса зависит от множества факторов, включая технические параметры автомобиля, стаж водителя, территорию использования и историю страховых случаев. Основные ценообразующие элементы представлены в таблице:

| Фактор | Влияние на стоимость | Примеры |

|---|---|---|

| Характеристики ТС | Прямое | Марка, модель, год выпуска, стоимость нового авто |

| Условия эксплуатации | Высокое | Регион, пробег, количество водителей |

| История страхования | Корректирующее | Безубыточная история дает скидки, частые выплаты – повышают цену |

| Выбранные риски | Ключевое | Полное покрытие дороже базового (только ущерб + угон) |

Важно понимать, что выплата по КАСКО не дублирует компенсацию по ОСАГО виновника ДТП – она направлена исключительно на восстановление автомобиля страхователя. При наличии виновного третьего лица страховая компания вправе требовать с него регрессного возмещения выплаченных средств.

Основные риски в КАСКО: повреждения и угон

Страхование КАСКО (Комплексное Автомобильное Страхование кроме ОСАГО) в первую очередь призвано защитить финансовые интересы владельца транспортного средства от двух ключевых групп рисков: риска повреждений автомобиля и риска его угона. Эти риски являются основополагающими для данного вида страхования и формируют ядро страхового покрытия.

Повреждения автомобиля представляют собой наиболее частую причину обращения за страховой выплатой. Они охватывают широкий спектр ситуаций, начиная от незначительных царапин и вмятин до серьезных аварий, приводящих к существенному или даже полному разрушению транспортного средства. При этом страхователь может выбрать покрытие как от полного уничтожения (тотальной гибели), так и от частичного повреждения авто.

Повреждения транспортного средства

Данный риск включает в себя возмещение ущерба, возникшего в результате:

- Дорожно-транспортных происшествий (ДТП): Столкновения с другими транспортными средствами, неподвижными объектами (столбы, ограждения, здания), наезды на пешеходов или животных.

- Стихийных бедствий: Ущерб от ураганов, смерчей, града, наводнений, падения деревьев, оползней, ударов молнии.

- Противоправных действий третьих лиц: Умышленная порча (разбитые стекла, порезы шин, царапание кузова, поджог).

- Падения предметов: Повреждения, вызванные падением снега, льда с крыш, веток деревьев, строительных материалов или других объектов.

- Непреднамеренных действий самого владельца или иных лиц при использовании ТС: Например, неудачный маневр на парковке, приведший к столкновению.

| Тип повреждения | Примеры | Основные причины |

|---|---|---|

| Механические повреждения кузова/элементов | Вмятины, трещины, деформации | ДТП, падение предметов, вандализм |

| Повреждение стекол | Трещины, сколы, разбитые фары/стопы | Летящие камни, ДТП, вандализм, град |

| Повреждение лакокрасочного покрытия (ЛКП) | Царапины, сколы, следы коррозии | Мелкие ДТП, вандализм, воздействие среды |

| Повреждение ходовой части/узлов | Деформация подвески, элементов двигателя | ДТП, наезд на препятствие |

Угон транспортного средства

Угон – это полное хищение автомобиля или попытка его хищения третьими лицами без согласия владельца. Это один из самых серьезных рисков, так как он приводит к полной утрате транспортного средства. Страховая выплата при подтвержденном угоне обычно равна страховой стоимости автомобиля на момент заключения договора (за вычетом износа, если это предусмотрено договором).

Факторы, влияющие на риск угона и размер страховой премии:

- Марка и модель автомобиля: Премиальные иномарки, популярные внедорожники, определенные модели (особенно японских и немецких марок) чаще становятся мишенью угонщиков.

- Год выпуска: Новые автомобили угоняют чаще.

- Регион эксплуатации и хранения: Риск выше в крупных городах и регионах с повышенной криминогенной обстановкой.

- Наличие противоугонных систем: Штатная сигнализация, иммобилайзер, спутниковая система слежения (GPS/ГЛОНАСС) снижают риск и могут давать скидку к тарифу.

- Условия хранения: Гаражное хранение снижает риск по сравнению с хранением на открытой стоянке или во дворе.

Страховщик выплачивает возмещение только после подтверждения факта угона органами внутренних дел и предоставления владельцем полного пакета документов, включая ключи от автомобиля и документы на него. После выплаты право собственности на найденный автомобиль, как правило, переходит к страховой компании.

Вариации КАСКО: полное и частичное покрытие

Полное КАСКО предоставляет максимальную защиту транспортного средства от широкого спектра рисков. Этот тип страхования включает возмещение ущерба при ДТП, угоне, стихийных бедствиях, пожарах, падении предметов, а также действиях третьих лиц (включая вандализм). Страховое покрытие распространяется на все случаи, кроме исключений, прямо указанных в договоре, таких как умышленные действия владельца или управление в состоянии опьянения.

Частичное КАСКО предлагает ограниченный набор гарантий за меньшую стоимость. Страхователь самостоятельно выбирает конкретные риски для включения в полис, формируя индивидуальную защиту. Распространенные опции частичного покрытия включают возмещение ущерба только от ДТП (без угона), защиту от стихии и пожаров, либо компенсацию исключительно при угоне автомобиля. Экономия достигается за счет исключения ненужных клиенту рисков.

Ключевые отличия полного и частичного КАСКО

| Критерий | Полное КАСКО | Частичное КАСКО |

|---|---|---|

| Перечень рисков | Все основные риски по умолчанию | Только выбранные клиентом риски |

| Стоимость | Выше (до 10-15% от стоимости авто) | Ниже (на 30-50% дешевле полного) |

| Гибкость | Стандартный пакет | Возможность комбинирования опций |

Основные варианты частичного покрытия включают:

- КАСКО без угона - компенсация ущерба от повреждений, но не хищения ТС

- КАСКО от угона - защита только при хищении автомобиля

- КАСКО с франшизой - возмещение выплачивается при ущербе свыше оговоренной суммы

- Сезонное КАСКО - страхование на определенный период (например, зимние месяцы)

При выборе между полным и частичным КАСКО необходимо оценить ключевые факторы: возраст и стоимость автомобиля, статистику краж конкретной модели в регионе, финансовые возможности владельца и условия хранения ТС. Для новых премиальных авто в зонах высокого риска угона обычно целесообразно полное покрытие. Для бюджетных машин со сниженной привлекательностью для угонщиков частичное КАСКО часто становится оптимальным решением.

Страхование с франшизой: как снизить стоимость полиса

Франшиза в автостраховании – это фиксированная сумма убытка, которую страхователь соглашается оплатить самостоятельно при наступлении страхового случая. Чем выше размер франшизы, тем ниже стоимость полиса, так как часть финансовых рисков переходит от страховой компании к клиенту.

Добровольное согласие на франшизу позволяет существенно сократить расходы на страховку. Этот инструмент особенно выгоден для водителей с безаварийным стажем, готовых покрывать мелкие ремонты за свой счет ради экономии на ежегодных взносах.

Механизмы экономии и особенности франшизы

Снижение цены достигается за счет двух ключевых факторов:

- Сокращение операционных издержек страховщика (меньше мелких выплат и проверок)

- Снижение риска мошенничества со стороны клиентов при незначительных ущербах

| Тип франшизы | Принцип действия | Влияние на стоимость полиса |

|---|---|---|

| Безусловная | Вычитается из любой выплаты (даже при 100% покрытии ущерба) | Максимальное снижение цены (до 40-50%) |

| Условная | При ущербе ниже франшизы выплата не производится, выше – покрывается полностью | Умеренная экономия (15-30%) |

Для оптимального выбора размера франшизы необходимо:

- Оценить частоту мелких повреждений за последние 3-5 лет

- Рассчитать разницу в стоимости полиса с разными видами франшиз

- Сопоставить годовую экономию с размером возможного самостоятельного ремонта

Важно учитывать ограничения применения франшизы: она обычно не действует при тотальной гибели ТС или случаях с пострадавшими. Условия обязательно фиксируются в договоре страхования.

Отдельное страхование от угона: целесообразность

Специализированная защита от угона предусматривает выплату исключительно при хищении транспортного средства, игнорируя иные риски (ДТП, повреждения, гражданскую ответственность). Данный продукт позиционируется как узконаправленная альтернатива комплексному полису КАСКО, акцентируясь на одной угрозе.

Цена такого страхования существенно ниже полного КАСКО, что объясняется ограниченностью покрытия. Премия формируется с учётом ключевых факторов: марки и модели автомобиля (их привлекательности для угонщиков), региона эксплуатации (статистики краж), наличия противоугонных систем и истории владельца.

Ключевые аспекты для оценки необходимости

Решение о приобретении отдельного страхования от угона требует анализа нескольких параметров:

- Статистика угонов: Высокий риск характерен для премиальных марок (Land Rover, Lexus), популярных кроссоверов и новых моделей массового сегмента.

- География использования: Крупные города и регионы с неблагоприятной криминогенной обстановкой повышают целесообразность полиса.

- Наличие противоугонного оборудования: Сертифицированные системы (GPS-трекеры, иммобилайзеры, сигнализации с обратной связью) могут снизить стоимость страховки, но не гарантируют абсолютной защиты.

Важно сопоставить стоимость страхового взноса и рыночную цену автомобиля. Для старых или невостребованных у воров машин полис часто экономически неоправдан. Для дорогих или "угонных" моделей – это критически важная мера финансовой защиты.

| Ситуация | Целесообразность страхования от угона |

|---|---|

| Автомобиль из "топа" угоняемых, новый/дорогой | Высокая (основная мера защиты) |

| Машина средней стоимости со стандартной сигнализацией | Умеренная (зависит от региона/статистики) |

| Старый автомобиль, не пользующийся спросом у угонщиков | Низкая (риск не оправдывает затрат) |

Отдельный полис от угона исключает франшизу – выплата осуществляется на всю страховую сумму при подтверждении факта хищения. Однако процедура требует обязательного предоставления полного пакета документов в ГИБДД и ожидания официального признания машины в розыске (обычно несколько месяцев).

Выбор между отдельным страхованием от угона и КАСКО сводится к оценке рисков и бюджета. Если угроза угона доминирует, а стоимость КАСКО неподъемна, узконаправленный продукт становится рациональным компромиссом для минимизации потенциальных финансовых потерь.

Страхование от повреждений при ДТП и не только

Данный вид страхования (часто называемый каско) покрывает ущерб, нанесённый непосредственно вашему транспортному средству в результате различных непредвиденных событий. В отличие от ОСАГО, которое защищает ответственность перед третьими лицами, каско направлено на компенсацию затрат владельца автомобиля на ремонт или замену.

Покрытие распространяется не только на повреждения, полученные в дорожно-транспортных происшествиях с участием других автомобилей, но и на широкий спектр других рисков. Ключевое преимущество – возможность возмещения ущерба независимо от виновника события, что особенно важно при отсутствии установленного нарушителя или в случаях, когда виновник скрылся с места происшествия.

Основные риски, покрываемые каско

| Риск | Описание |

|---|---|

| ДТП | Любые столкновения, наезды, опрокидывания в ходе движения |

| Угон | Полное хищение транспортного средства |

| Стихийные бедствия | Ущерб от наводнений, ураганов, града, удара молнии |

| Пожар/взрыв | Повреждения от возгорания по любой причине |

| Противоправные действия | Умышленная порча имущества, вандализм, кража деталей |

| Падение предметов | Ущерб от обрушения конструкций, деревьев, схода лавин |

Страховые программы могут комбинировать риски в трёх основных вариантах:

- Полное каско – включает угон и все виды повреждений

- Частичное каско – только повреждения (без угона)

- Каско с франшизой – возмещение выплачивается при превышении установленного лимита самостоятельных расходов

Важным отличием от других видов страхования является возможность оформления добровольного возмещения ущерба по системе «Гараж-сервис», когда ремонт организуется через партнёрские СТО страховщика без прямых выплат клиенту.

Зеленая карта: страхование для выезда за границу

Зеленая карта (Green Card) – это международный полис страхования гражданской ответственности владельцев автотранспортных средств. Он обеспечивает финансовую защиту при причинении вреда жизни, здоровью или имуществу третьих лиц в результате ДТП за рубежом. Основная цель – соответствие законодательным требованиям стран-участниц системы и гарантия компенсации ущерба пострадавшим.

Полис обязателен для въезда в 48 стран-участниц системы, включая все государства Европы, Израиль, Иран, Марокко, Тунис и Молдавию. Действует только за пределами страны выдачи и не заменяет внутреннее ОСАГО. Страховое покрытие активируется при пересечении границы и сохраняется на всей территории государств, присоединившихся к системе.

Ключевые особенности и отличия

| Критерий | Зеленая карта | Стандартное КАСКО/ОСАГО |

|---|---|---|

| Территория действия | Страны-участницы системы | Только внутри страны оформления |

| Основное покрытие | Гражданская ответственность перед третьими лицами | Ущерб ТС (КАСКО) или ответственность (ОСАГО) |

| Срок оформления | Минимальный срок – 15 дней | От 3 месяцев (ОСАГО) или 1 года (КАСКО) |

Важные аспекты:

- Не покрывает ущерб автомобилю страхователя – для этого требуется отдельное КАСКО.

- Сумма выплат регулируется законодательством страны, где произошло ДТП.

- Оформляется только в аккредитованных страховых компаниях при предъявлении паспорта ТС и водительских прав.

При наступлении страхового случая за границей необходимо:

- Немедленно сообщить в местную полицию.

- Зафиксировать контакты свидетелей и данные участников ДТП.

- Уведомить ассистансную службу страховщика, указанную в полисе.

Механизм работы международной страховки Зеленая карта

Зеленая карта (Green Card) – система международного автострахования гражданской ответственности владельцев ТС, действующая в 48 странах (преимущественно Европы). Она гарантирует компенсацию ущерба третьим лицам при ДТП за границей. Документ представляет собой сертификат установленного образца с уникальным номером и данными транспортного средства.

Полис подтверждает наличие обязательного страхования автогражданской ответственности (ОСАГО) в соответствии с требованиями страны посещения. Страховое покрытие соответствует минимальным лимитам возмещения, установленным законодательством государства пребывания. Важно: карта не заменяет добровольное каско или медицинскую страховку для водителя.

Принцип действия при наступлении страхового случая

При ДТП за рубежом владелец Зеленой карты обязан:

- Немедленно уведомить местные правоохранительные органы

- Предоставить виновнику аварии данные своего полиса (серию, номер, наименование страховщика)

- Собрать контакты свидетелей и фотодоказательства

Процесс урегулирования ущерба:

- Пострадавшая сторона обращается в национальное бюро Зеленой карты страны происшествия

- Бюро идентифицирует страховую компанию виновника по номеру полиса через международную систему

- Компенсация выплачивается в соответствии с нормами законодательства страны, где произошло ДТП

| Ключевые участники системы | Функции |

| Страховщик в стране владельца ТС | Выдача полиса, передача данных в международную систему |

| Национальное бюро страны ДТП | Координация выплат пострадавшим, взаимодействие со страховщиком виновника |

| Международное соглашение | Унификация правил и финансовых гарантий между странами-участницами |

Срок действия полиса варьируется от 15 дней до 1 года. Аннулирование возможно только при возврате документа в страховую компанию до начала поездки. При пограничном контроле наличие Зеленой карты проверяют визуально или через электронные базы данных.

Страхование водителя и пассажиров от несчастного случая

Данный вид страхования обеспечивает финансовую защиту здоровья и жизни людей в салоне автомобиля при ДТП или ином происшествии. Он действует независимо от вины участников аварии и покрывает риски, связанные непосредственно с телесными повреждениями застрахованных лиц. Полис распространяется на конкретный автомобиль и всех находящихся в нём людей в момент страхового случая.

Возмещение выплачивается при наступлении оговорённых договором последствий: временной утрате трудоспособности, инвалидности или гибели. Размер компенсации определяется степенью тяжести вреда здоровью согласно утверждённым таблицам или фиксированным процентам от страховой суммы. Выплаты производятся единовременно и могут дополнять другие виды страхового возмещения (например, по ОСАГО или каско).

Ключевые особенности и отличия

Основные характеристики этого страхования включают:

- Объект защиты: Физические лица (водитель и пассажиры), а не транспортное средство.

- Страховые события: Травмы или смерть только в результате ДТП, пожара, взрыва или опрокидывания автомобиля.

- Покрытие: Фиксированные выплаты по тарифной сетке в зависимости от тяжести повреждений (перелом, ожог, потеря органа и т.д.), а не компенсация лечения.

Отличия от других видов автострахования:

| Критерий | Страхование от НС | ОСАГО | Каско |

|---|---|---|---|

| Что защищает | Жизнь/здоровье людей в салоне | Гражданскую ответственность водителя перед третьими лицами | Материальный ущерб автомобилю владельца |

| Выплата получателю | Пострадавший водитель/пассажир (или их наследники) | Потерпевшее третье лицо | Владелец застрахованного ТС |

| Зависимость выплаты от вины | Нет | Да (виновный водитель не получает выплату за свой ущерб) | Нет (кроме вариантов с франшизой) |

Полис может оформляться как отдельно, так и в качестве дополнения к каско. Страховая сумма устанавливается отдельно для водителя и для каждого пассажирского места. Действие распространяется на поездки только в указанном в полисе автомобиле.

Специфика страхования грузового коммерческого транспорта

Страхование грузового транспорта принципиально отличается от защиты легковых автомобилей из-за повышенных рисков и эксплуатационных особенностей. Грузовики чаще участвуют в ДТП, совершают длительные рейсы по сложным маршрутам, перевозят ценные или опасные грузы, что существенно увеличивает вероятность страховых случаев. Учитывается не только ущерб самому транспортному средству, но и потенциальные убытки от повреждения груза, экологические риски, а также ответственность перед третьими лицами при перевозках.

Ключевым аспектом является необходимость комплексного подхода: помимо обязательного ОСАГО, владельцы почти всегда оформляют добровольные виды защиты. На стоимость полиса критически влияют тоннаж, тип кузова (рефрижератор, цистерна, тент), специфика перевозимых товаров (опасные, скоропортящиеся), география рейсов и квалификация водителей. Страховые компании тщательно анализируют историю перевозок и техническое состояние ТС перед заключением договора.

Основные страховые продукты и их особенности

Для грузового коммерческого транспорта применяются:

- КАСКО – покрывает ущерб от ДТП, угона, стихийных бедствий. Включает дополнительные опции: защиту груза, оплату простоя при ремонте, эвакуацию.

- ОСАГО – обязателен, но лимитов выплат часто недостаточно при тяжелых авариях с участием грузовиков.

- Страхование груза – компенсирует порчу или утрату товара из-за аварии, пожара, кражи.

- Ответственность автоперевозчика (Зеленая карта для международных рейсов) – защищает от претензий грузовладельцев за нарушение договора перевозки.

Факторы расчета тарифов:

- Технические параметры ТС (возраст, грузоподъемность, наличие систем безопасности)

- Категория груза (опасные вещества требуют +40-60% к базовой ставке)

- Региональные коэффициенты (маршруты по горной местности или зонам ЧП)

- Сезонность и пробег (увеличение тарифа при зимних перевозках или пробеге свыше 100 тыс. км/год)

| Риск | Последствия без страховки | Рекомендуемое покрытие |

|---|---|---|

| Повреждение груза при ДТП | Убытки на сумму груза + штрафы от заказчика | КАСКО с опцией "груз" / отдельный полис на груз |

| Поломка рефрижератора | Порча скоропортящейся продукции (до 100% стоимости) | Специализированное КАСКО для рефтранспорта |

| Экологический ущерб (разлив ГСМ) | Многомиллионные иски + затраты на очистку | Добровольное страхование экологической ответственности |

Особенности страхования мотоциклов и мопедов

Страхование мотоциклов и мопедов регулируется теми же базовыми принципами ОСАГО и КАСКО, что и для автомобилей, но с учётом специфики двухколёсного транспорта. Главное отличие – повышенные риски эксплуатации, напрямую влияющие на тарифы и условия договоров. Мототехника сильнее подвержена угонам, повреждениям при падениях и создаёт более высокую опасность для жизни водителя в ДТП.

Расчёт стоимости полисов для мотосредств учитывает не только мощность двигателя, но и стаж водителя, сезонность использования (ограниченный период эксплуатации снижает цену КАСКО), а также наличие противоугонных систем. Для мопедов с объёмом двигателя до 50 см³ оформление ОСАГО необязательно, что является исключением из общего правила. Однако это не отменяет гражданской ответственности владельца при причинении вреда.

Ключевые аспекты при страховании

При выборе страховки важно обратить внимание на:

- Ограничения по водителям: Полисы КАСКО часто предусматривают жёсткие лимиты по возрасту (обычно от 22 лет) и стажу (от 2 лет) для снижения рисков.

- Условия хранения: Наличие охраняемого паркинга или гаража может существенно уменьшить стоимость КАСКО.

- Специфика покрытия КАСКО: Стандартно включаются риски "ущерб" (повреждения) и "угон", но для мототехники критично проверить:

- Покрытие падений без ДТП (например, на мокром асфальте).

- Компенсацию экипировки (шлемы, куртки) при аварии.

- Франшизу: Высокая добровольная франшиза (до 15-20% от стоимости ТС) распространена для снижения цены полиса.

ОСАГО для мотоциклов дороже, чем для легковых авто аналогичной мощности, из-за статистики аварийности. При этом страховая сумма по возмещению вреда жизни/здоровью потерпевших идентична для всех транспортных средств.

| Параметр | Мотоциклы | Мопеды (до 50 см³) |

|---|---|---|

| Обязательное ОСАГО | Да (для всех) | Нет (если не используются в коммерческих перевозках) |

| Типичные риски по КАСКО | Угон, повреждения при ДТП и падениях, вандализм | Повреждения при эксплуатации, кражи |

| Влияние сезонности | Высокое (скидки за "холодный период") | Умеренное |

Нужно ли страховать легковой прицеп

Страхование легкового прицепа не является обязательным по российскому законодательству, в отличие от ОСАГО для автомобиля. Однако это не означает, что защита имущества не нужна – риски повреждения, угона или причинения ущерба третьим лицам сохраняются.

Решение о страховании зависит от стоимости прицепа, частоты эксплуатации и финансовых возможностей владельца. Прицепы стоимостью до 160 тыс. рублей обычно не страхуют из-за нецелесообразности, тогда как для дорогих моделей (караваны, трейлеры) полис становится экономически оправданным.

Ключевые аспекты страхования

Основные варианты защиты и их особенности:

- КАСКО для прицепа: Покрывает ущерб от ДТП, стихийных бедствий, противоправных действий. Оформляется отдельно от автомобиля.

- ОСАГО через автомобиль: Ущерб, причиненный при движении сцепленного прицепа, покрывается полисом тягача (п. 3 ст. 4 ФЗ №40).

- Имущественное страхование: Защита от кражи или повреждения при хранении, не связанная с использованием в дороге.

Страховые случаи при эксплуатации прицепа:

| Ситуация | Покрытие КАСКО прицепа | Покрытие ОСАГО авто |

| Прицеп оторвался и повредил чужое авто | Нет | Да |

| Кража прицепа со стоянки | Да | Нет |

| Удар прицепа о препятствие | Да | Нет |

Преимущества добровольного страхования:

- Компенсация ремонта после ДТП по вине владельца

- Защита инвестиций в дорогостоящие модели

- Снижение финансовых рисков при перевозке ценных грузов

При оформлении полиса учитывайте франшизу и исключения: типично не покрываются повреждения кузова от естественного износа, коррозия, поломки из-за нарушения правил эксплуатации. Для трейлеров-дач обязательна отдельная оценка.

Критерии выбора страховой компании

Надёжность страховщика – ключевой фактор при заключении договора. Финансовая устойчивость гарантирует выплаты при наступлении страхового случая. Проверяйте рейтинги независимых агентств (например, Эксперт РА или НРА), изучайте отчёты компании в ЦБ РФ и отзывы клиентов о своевременности возмещения ущерба.

Стоимость полиса – важный, но не единственный параметр. Сравнивайте предложения нескольких компаний через онлайн-калькуляторы, учитывая не только цену, но и включённые условия. Остерегайтесь подозрительно низких тарифов, которые могут сигнализировать о скрытых ограничениях или проблемах с выплатами.

Основные параметры для анализа

При оценке страховщика обращайте внимание на следующие аспекты:

- Покрытие и исключения: Детально изучите перечень страхуемых рисков, лимиты возмещения и исключения из полиса (например, управление в нетрезвом виде).

- Условия урегулирования убытков: Наличие сети аккредитованных СТО, сроки осмотра автомобиля и выплат, возможность выездной оценки.

- Дополнительные сервисы: Эвакуация, техпомощь на дороге, подменный автомобиль – их наличие влияет на удобство пользования полисом.

Сравнение ключевых параметров:

| Критерий | Что проверять | Где найти информацию |

|---|---|---|

| Финансовая устойчивость | Рейтинги, размер уставного капитала, динамика прибыли | Сайт ЦБ РФ, рейтинговые агентства |

| Процент отказа в выплатах | Статистика отказов и оспариваний | Открытые реестры судов, форумы страхователей |

| Удобство сервиса | Онлайн-оформление, мобильное приложение, часы работы офисов | Официальный сайт страховщика, отзывы |

Не пренебрегайте личным опытом: пообщайтесь с владельцами автомобилей вашей марки или региона. Узнайте о реальных случаях взаимодействия со страховыми экспертами и качестве ремонта на партнёрских станциях. Такой анализ минимизирует риски при наступлении страхового события.

Факторы, влияющие на цену страхового полиса

Стоимость полиса автострахования формируется под воздействием множества переменных, отражающих индивидуальные риски страховщика. Эти параметры объективно оценивают вероятность наступления страхового случая и потенциальный размер выплат.

Компании используют актуарные расчеты, учитывающие статистические данные и математические модели. Комбинация этих критериев определяет итоговую премию для конкретного клиента.

Ключевые критерии расчета

- Технические характеристики ТС: Мощность двигателя, год выпуска, рыночная стоимость, категория (легковое/грузовое), наличие противоугонных систем.

- Данные о водителях:

Параметр Влияние на цену Возраст и стаж Молодые водители (до 22 лет) и новицы (стаж менее 3 лет) платят больше История аварий (КБМ) Коэффициент бонус-малус варьируется от 0.5 (максимальная скидка) до 2.45 (максимальная надбавка) Количество водителей Ограниченный список водителей дешевле неограниченного - Условия эксплуатации: Регион регистрации (Москва дороже регионов), интенсивность использования, сезонность, парковочное место.

- Параметры договора: Размер франшизы, включение дополнительных опций (эвакуация, юридическая помощь), срок действия полиса.

Важно: Некоторые факторы имеют нелинейную зависимость. Например, стоимость ремонта премиальных авто растет экспоненциально относительно их цены, а статистика краж конкретных моделей напрямую влияет на тарифы по каско.

Пошаговый алгоритм оформления страховки

Оформление страховки требует последовательного выполнения действий для корректного юридического закрепления договора. Несоблюдение этапов может привести к недействительности полиса или сложностям при урегулировании убытков.

Подготовьте документы заранее и уточните требования конкретной страховой компании. Алгоритм универсален для ОСАГО и КАСКО, но детали могут отличаться.

- Определение вида страхования:

- ОСАГО – обязателен для всех ТС

- КАСКО – добровольное покрытие ущерба владельцу

- ДСАГО – расширенная гражданская ответственность

- Сбор документов:

- Паспорт собственника ТС

- ПТС или СТС

- Водительские удостоверения (для ОСАГО с привязкой к водителям)

- Диагностическая карта (для ОСАГО старше 4 лет)

- Расчет стоимости:

- Использование онлайн-калькуляторов на сайтах страховщиков

- Учет коэффициентов: регион, стаж водителей, мощность ТС

- Выбор франшизы и дополнительных опций (для КАСКО)

- Выбор страховой компании:

- Проверка лицензии ЦБ РФ

- Анализ рейтингов надёжности (например, от "Эксперт РА")

- Сравнение условий выплат и исключений

- Заполнение заявления:

- Внесение точных данных о ТС и водителях

- Проверка VIN, госномера, реквизитов документов

- Указание периода использования ТС

- Оплата полиса:

- Банковский перевод через онлайн-банкинг

- Наличный расчёт в офисе страховщика

- Сохранение платёжного чека

- Получение полиса:

- Бумажный вариант с печатью компании

- Электронный документ (для ОСАГО) с ЭЦП

- Проверка правильности всех данных в полисе

Необходимые документы для заключения договора

Для оформления полиса страхования транспортного средства потребуется предоставить страховой компании комплект документов, подтверждающих личность владельца, право собственности на автомобиль и его технические характеристики. Отсутствие любого из обязательных документов может стать основанием для отказа в заключении договора.

Точный перечень может незначительно варьироваться в зависимости от типа страхования (ОСАГО или КАСКО), а также внутренних правил конкретной страховой компании. Однако базовый пакет остается универсальным для всех страховщиков.

- Документ, удостоверяющий личность страхователя/собственника: Паспорт гражданина РФ или иной документ, признаваемый на территории России.

- Свидетельство о регистрации транспортного средства (СТС): Подтверждает факт постановки автомобиля на учет в ГИБДД и содержит актуальные данные о собственнике и ТС.

- Паспорт транспортного средства (ПТС): Основной документ, содержащий полную информацию об автомобиле (VIN, марка, модель, год выпуска, номер двигателя, цвет и т.д.) и его собственниках.

- Водительское удостоверение: Требуется при оформлении ОСАГО для внесения данных водителей, допущенных к управлению. Для КАСКО может требоваться при оценке рисков.

- Диагностическая карта (только для ОСАГО): Подтверждает прохождение техосмотра и его действующую силу на момент заключения договора.

При оформлении КАСКО дополнительно часто запрашивают:

- Ключи от автомобиля (для идентификации и иногда сканирования чипа).

- Документы, подтверждающие наличие противоугонных систем (если есть и требуется учет при расчете стоимости).

Важно: При заключении договора страхования на автомобиль, принадлежащий юридическому лицу, потребуются документы, подтверждающие полномочия представителя (доверенность, приказ), а также выписка из ЕГРЮЛ/ЕГРИП и учредительные документы организации.

Процедура действий при наступлении страхового случая

При возникновении ДТП или иного страхового события немедленно обеспечьте безопасность участников. Остановите транспортное средство, включите аварийную сигнализацию и выставлите знак аварийной остановки. Вызовите скорую помощь при наличии пострадавших.

Зафиксируйте обстоятельства происшествия: сфотографируйте повреждения автомобилей, положение транспортных средств, следы торможения, дорожные условия и государственные номера участников. Соберите контактные данные свидетелей.

Оформление документов

- Вызовите сотрудников ГИБДД для оформления официального протокола (кроме случаев оформления европротокола).

- Получите справку о ДТП с указанием:

- Даты, времени и места происшествия

- Участников ДТП и свидетелей

- Перечня повреждений ТС

- Уведомите страховую компанию в течение установленного договором срока (обычно 3-15 рабочих дней).

| Действие | Срок выполнения |

|---|---|

| Подача письменного заявления страховщику | Не позднее 15 дней |

| Предоставление автомобиля для осмотра | В течение 5 дней после уведомления |

| Подача дополнительных документов по запросу | В течение 3-10 рабочих дней |

Подготовьте пакет документов для страховой компании: заявление о страховой выплате, паспорт, водительское удостоверение, документы на автомобиль, полис ОСАГО/КАСКО, справку о ДТП, банковские реквизиты для компенсации.

Порядок расчета суммы страхового возмещения

Основой для расчета служит размер действительной стоимости поврежденного имущества на момент страхового случая, за минусом стоимости остатков, пригодных для дальнейшего использования. Для транспортных средств применяется метод расчета по стоимости восстановительного ремонта или по рыночной цене аналогичного автомобиля с учетом износа, если ремонт экономически нецелесообразен.

Страховщик анализирует предоставленные документы: акт осмотра, заключение независимой экспертизы, чеки на запчасти и услуги СТО, фотографии повреждений. Учитывается франшиза – фиксированная сумма, вычитаемая из возмещения согласно условиям договора. При частичном ремонте компенсируются только фактические затраты на восстановление работоспособности ТС.

Ключевые факторы влияния

- Процент износа деталей: Рассчитывается по нормативным таблицам или методикам страховщика.

- Лимиты ответственности: Указаны в полисе (например, максимум на оригинальные запчасти).

- Срок эксплуатации ТС: Влияет на корректировку стоимости ремонта и деталей.

| Тип расчета | Формула | Применение |

| Восстановительный ремонт | Стоимость работ + запчасти – износ – франшиза | При экономически оправданном ремонте |

| Утилизация (тотал) | Рыночная стоимость ТС – стоимость остатков – франшиза | При повреждениях > 60-75% от стоимости авто |

Важно: При наличии виновника ДТП страховая компания вправе требовать с него регрессного возмещения выплаченной суммы. Если клиент использовал каско, размер компенсации может покрывать дополнительные риски (угон, стихийные бедствия), что отражается в итоговой выплате.

Распространенные причины отказов в выплатах

Страховые компании тщательно анализируют каждое заявление на соответствие условиям договора и законодательству. Нарушения со стороны клиента или невыполнение обязательных процедур служат основанием для отказа в компенсации.

Своевременное информирование страховщика и предоставление полного пакета документов критически важны для успешного урегулирования убытка. Игнорирование этих требований – одна из ключевых причин проблем с выплатами.

Основные факторы отказа

- Просрочка уведомления – нарушение сроков подачи заявления о страховом случае (превышение 3-5 дней, указанных в договоре)

- Отсутствие полиса ОСАГО – вождение без действующего страхового полиса на момент ДТП

- Несвоевременная оплата – просрочка очередного страхового взноса по КАСКО

- Некорректные действия после ДТП:

- Сокрытие ТС с места аварии без согласования со страховщиком

- Отказ от прохождения осмотра автомобиля экспертом компании

- Несоответствие заявленных обстоятельств – выявление ложной информации или поддельных документов при проверке

- Управление в нетрезвом виде – подтвержденное состояние алкогольного/наркотического опьянения водителя

- Недокументированный ремонт – самостоятельное восстановление автомобиля до экспертной оценки без согласования

Способы законной экономии на страховке

Экономия на страховке достигается за счет корректировки параметров договора и использования предусмотренных законодательством льгот. Важно анализировать личные риски и сопоставлять условия разных компаний для оптимального выбора.

Снижение стоимости возможно без нарушения закона при грамотном применении следующих методов. Каждый вариант требует оценки целесообразности в конкретной ситуации.

- Сравнение тарифов – анализ предложений минимум 5 страховщиков через агрегаторы или официальные сайты. Разница в цене на идентичные условия достигает 30%.

- Контроль коэффициента КБМ – проверка и восстановление безаварийной скидки через базу РСА. Максимальный дисконт 50% при 10 годах без ДТП.

- Электронный полис – оформление е-ОСАГО онлайн исключает наценку агентов. Для КАСКО экономия до 10% от стоимости.

- Ограничение водителей – включение в полис только лиц с низким классом риска. Исключение молодых водителей (до 22 лет) сокращает платеж на 15-40%.

- Повышение франшизы – увеличение безусловного порога выплат снижает стоимость КАСКО пропорционально рискам (до 25-30%).

- Установка ГЛОНАСС/автодатчиков – телематические системы фиксируют стиль вождения. Аккуратные водители получают персональные скидки до 20%.

- Корректировка периода страхования – сезонное КАСКО для автомобилей, не используемых зимой. Экономия пропорциональна сокращенному сроку.

| Способ | Максимальная выгода | Особенности |

| Пакетное страхование | до 15% | Одновременное оформление ОСАГО, КАСКО и страхования жилья |

| Льготные категории | до 50% | Скидки для инвалидов, многодетных семей и пенсионеров по ОСАГО |

Важно: все изменения должны официально отражаться в полисе. Регулярный пересмотр условий раз в 1-2 года повышает эффективность экономии.

Нюансы страхования автомобилей с пробегом

Автомобили с пробегом требуют особого подхода при страховании из-за повышенных рисков, связанных с естественным износом и возможными скрытыми дефектами. Страховые компании тщательно анализируют техническое состояние таких транспортных средств, так как возраст и интенсивность эксплуатации напрямую влияют на вероятность наступления страхового случая.

Ключевым отличием является методика расчета стоимости страховки: вместо цены нового автомобиля учитывается рыночная стоимость с поправкой на износ. Это приводит к изменению размера страховой премии и выплат. Дополнительно страховщики часто вводят особые условия для машин старше 5-7 лет или с пробегом свыше 100 000 км.

Факторы, влияющие на условия страхования

- Техническая экспертиза – обязательный этап перед заключением договора для выявления скрытых повреждений и неисправностей

- Увеличенные тарифы – применяются коэффициенты возраста/пробега (до +40% к базовой ставке)

- Ограниченное КАСКО – исключение отдельных рисков (например, ущерба от износа деталей)

| Критерий | Новый автомобиль | Авто с пробегом |

|---|---|---|

| Страховая стоимость | По цене покупки | Рыночная оценка с учетом износа |

| Обязательная диагностика | Редко требуется | Обязательна для машин старше 5 лет |

| Типичные ограничения | Без ограничений | Франшиза, лимиты по выплатам |

- Уточняйте метод расчета возмещения – по действительной стоимости или с учетом износа

- Требуйте фиксации актуального состояния авто в акте осмотра перед подписанием полиса

- Проверяйте исключения по рискам для конкретных узлов (трансмиссия, электроника)

Последние изменения в законодательстве о страховании ТС

С 1 апреля 2023 года введены новые лимиты страховых выплат по ОСАГО: максимальная сумма возмещения за имущественный вред увеличена до 500 тыс. рублей на одно страховое событие. Одновременно повышены лимиты по возмещению вреда жизни и здоровью – до 1 млн рублей на одного пострадавшего и 4 млн рублей в целом при наличии нескольких потерпевших.

Законодательно закреплена отмена повышающего коэффициента к базовому тарифу ОСАГО для электромобилей. Внесены поправки, расширяющие применение прямого возмещения убытков (ПВУ) – теперь оно доступно независимо от количества участников ДТП при отсутствии вреда здоровью. Упрощена процедура оформления европротокола с использованием мобильных приложений при сумме ущерба до 400 тыс. рублей.

Ключевые изменения в деталях

| Область регулирования | Изменение | Дата вступления |

|---|---|---|

| Лимиты выплат (имущество) | 400 тыс. → 500 тыс. ₽ | 01.04.2023 |

| Лимиты (жизнь/здоровье) | 500 тыс. → 1 млн ₽ (на человека) | 01.04.2023 |

| Тарифы для электромобилей | Отмена повышающего коэффициента | 01.01.2023 |

| Прямое возмещение убытков | Расширение на случаи с >2 участниками | 01.09.2023 |

Дополнительно введены требования к обязательному использованию электронных полисов ОСАГО для юридических лиц и ИП. Усилен контроль за расчетом тарифов: страховые компании обязаны обосновывать изменения коэффициентов перед ЦБ РФ. Для регионов Крайнего Севера утверждены специальные поправочные коэффициенты при определении стоимости полиса.

- Телематический эксперимент: легализовано использование данных GPS-трекеров для расчета индивидуальных тарифов КАСКО

- Онлайн-урегулирование: обязательный прием фото-/видеоматериалов о ДТП через мобильные приложения

- Санкции за просрочку: увеличение штрафов страховщикам за нарушение сроков выплат

Список источников

При подготовке материалов о видах автострахования использовались нормативно-правовые акты, отраслевые издания и официальные ресурсы финансовых регуляторов. Все источники прошли проверку на актуальность данных и соответствие действующему законодательству РФ.

Следующие документы и публикации содержат ключевую информацию о классификации автостраховых продуктов, их юридических особенностях и практических аспектах применения. Основное внимание уделено различиям между обязательными и добровольными страховыми продуктами.

- Федеральный закон № 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" (последняя редакция)

- Гражданский кодекс Российской Федерации (Глава 48 "Страхование")

- Официальный сайт Центрального банка Российской Федерации: раздел "Страхование"

- Российская газета: Публикации о практике применения автострахования

- Методические материалы Всероссийского союза страховщиков по КАСКО и ОСАГО

- Отраслевой журнал "Страховое дело": Сравнительный анализ продуктов автострахования

- Учебное пособие "Страхование: теория и практика" под ред. Шахова В.В.