Транспортный налог в России - правила и особенности

Статья обновлена: 28.02.2026

Транспортный налог – обязательный ежегодный платеж, взимаемый с владельцев зарегистрированных транспортных средств на территории РФ.

Плательщиками выступают физические лица, индивидуальные предприниматели и организации, обладающие правом собственности на автомобили, мотоциклы, автобусы и другие виды транспорта.

Средства от налога направляются в региональные бюджеты и используются для ремонта дорог, развития транспортной инфраструктуры и обеспечения безопасности дорожного движения.

Кто Должен Платить Транспортный Налог?

Плательщиками транспортного налога в России признаются лица, на которых зарегистрированы транспортные средства, облагаемые этим сбором. Обязанность возникает независимо от фактического использования ТС и распространяется как на организации, так и на граждан.

Ключевым критерием является государственная регистрация транспорта в установленном порядке. Если транспортное средство числится в реестре ГИБДД, Минпромторга, Гостехнадзора или иных уполномоченных органов – собственник обязан уплачивать налог.

Категории плательщиков

К налогоплательщикам относятся:

- Юридические лица (организации) – за ТС, зарегистрированные на их балансе

- Физические лица (граждане) – за личный транспорт, включая:

- Легковые и грузовые автомобили

- Мотоциклы, мотороллеры

- Автобусы, самоходные машины

- Индивидуальные предприниматели – при регистрации ТС на своё имя

Исключение составляют случаи, когда транспорт:

- Находится в розыске (при подтверждённом факте угона)

- Относится к льготным категориям (например, спецтранспорт МЧС, автомобили инвалидов)

- Имеет разрешённую максимальную массу свыше 12 тонн и зарегистрирован в системе «Платон»

| Тип собственника | Особенности уплаты |

|---|---|

| Организации | Рассчитывают налог самостоятельно и отчитываются в ФНС |

| Физические лица | Получают готовое уведомление от ФНС с суммой к оплате |

Важно: При продаже ТС обязанность уплаты возникает с месяца, следующего за месяцем снятия с учёта. До этой даты налог рассчитывается на прежнего владельца.

Какие Транспортные Средства Облагаются Налогом?

Объектом налогообложения признаются транспортные средства, зарегистрированные в установленном порядке на территории Российской Федерации. К ним относятся самоходные машины и механизмы на пневматическом и гусеничном ходу, за исключением тех, что прямо исключены законом.

Ключевым критерием является факт государственной регистрации в органах ГИБДД или Гостехнадзора. Налог взимается вне зависимости от того, используется ТС фактически или простаивает, если оно числится на учёте.

Облагаемые категории транспорта

Основные группы транспортных средств:

- Легковые автомобили

- Мотоциклы, мотороллеры и мотосани

- Автобусы и микроавтобусы

- Грузовые автомобили

- Снегоходы и квадроциклы

- Яхты, катера, моторные лодки и гидроциклы

- Буксируемые суда (при наличии двигателя)

- Самолёты, вертолёты, дирижабли

Исключения из налогообложения (перечень установлен ст. 358 НК РФ):

| Категория ТС | Примеры |

| Вёсельные лодки | Безмоторные плавсредства |

| Спецтехника для сельхозработ | Тракторы, комбайны, молоковозы |

| Транспорт инвалидов | Авто мощностью до 100 л.с. (спецусловия) |

| Угнанные ТС | При подтверждённом факте угона |

| Военная техника | Боевые машины Минобороны |

Важно: Для освобождения от налога необходимо документально подтвердить право на льготу в налоговом органе. Ставки рассчитываются исходя из мощности двигателя, тяги реактивного двигателя или валовой вместимости судна.

Какие Транспортные Средства Освобождены от Налога?

Статья 358 Налогового кодекса РФ определяет категории транспортных средств, не признаваемых объектом налогообложения. Данные положения действуют на всей территории России независимо от региональных норм.

Федеральные льготы распространяются на владельцев указанных видов транспорта как среди физических, так и юридических лиц. Регионы вправе устанавливать дополнительные преференции, но не могут отменить общегосударственные исключения.

- Автомобили для инвалидов: специально оборудованные легковые ТС, а также машины мощностью ≤100 л.с., полученные через органы соцзащиты.

- Маломерные суда: весельные лодки и моторные плавсредства с двигателем ≤5 л.с.

- Промысловые суда: морские/речные суда, зарегистрированные в реестре промыслового флота.

- Сельхозтехника: тракторы, комбайны, молоковозы, скотовозы и иные спецмашины, зарегистрированные на сельхозпроизводителей и используемые в аграрных работах.

- Транспорт силовых ведомств: ТС, принадлежащие федеральным органам исполнительной власти с военной службой (Минобороны, Росгвардия и т.д.).

- Угнанный транспорт: на период розыска при подтверждении угона документами МВД.

- Воздушные суда медицинского назначения: самолеты и вертолеты санитарной авиации.

- Транспорт перевозчиков: пассажирские/грузовые морские, речные и воздушные суда организаций и ИП, чей основной вид деятельности – перевозки.

- Суда международного реестра: зарегистрированные в Российском международном реестре судов.

Определение Налоговой Базы: Мощность Двигателя

Налоговая база для транспортного налога в России устанавливается в зависимости от типа транспортного средства. Для легковых автомобилей, мотоциклов, автобусов и самоходных машин с двигателем ключевым параметром является мощность силовой установки, выраженная в лошадиных силах (л.с.). Эта величина указывается в паспорте транспортного средства (ПТС) или свидетельстве о регистрации.

Конкретные правила определения мощности регламентированы Налоговым кодексом РФ (ст. 359). Если документация содержит данные о мощности в киловаттах (кВт), проводится обязательный пересчёт в лошадиные силы по формуле: 1 кВт = 1,35962 л.с. Полученное значение округляется до двух знаков после запятой согласно математическим правилам.

Ключевые аспекты расчёта

При формировании налоговой базы учитываются следующие нюансы:

- Единственный критерий: Для указанных категорий ТС мощность двигателя – единственный параметр, определяющий базу.

- Источник данных: Инспекторы ФНС используют сведения из ПТС, предоставленные ГИБДД или иными регистрирующими органами.

- Особые случаи: Для машин с несколькими двигателями (например, тягачи) база определяется как суммарная мощность всех двигателей.

| Пример данных в ПТС | Пересчёт в л.с. | База для налога (л.с.) |

|---|---|---|

| 135 кВт | 135 × 1,35962 ≈ 183,5487 | 183,55 |

| 98 л.с. | Не требуется | 98,00 |

Важно: Изменения мощности после переоборудования ТС требуют обязательного переоформления документов в ГИБДД. Без этого налоговая будет применять первоначальные данные из ПТС. Налоговые ставки (руб./л.с.) устанавливаются субъектами РФ дифференцированно в зависимости от мощности, но в рамках ограничений, предусмотренных НК РФ.

Как Рассчитать Транспортный Налог Самостоятельно?

Расчёт транспортного налога осуществляется по формуле: Налог = Налоговая ставка × Мощность двигателя (л.с.) × (Период владения в месяцах / 12) × Повышающий коэффициент. Для определения корректной суммы необходимо знать ключевые параметры, установленные законодательством и региональными властями.

Основные данные для расчёта включают: налоговую ставку вашего региона, мощность транспортного средства (указана в ПТС), полные месяцы владения авто в отчётном году и наличие/размер повышающего коэффициента (применяется к дорогим автомобилям). Эти сведения можно найти в официальных источниках.

Ключевые параметры расчёта

1. Налоговая ставка:

- Устанавливается субъектами РФ индивидуально в пределах базовых ставок Налогового кодекса (ст. 361 НК РФ).

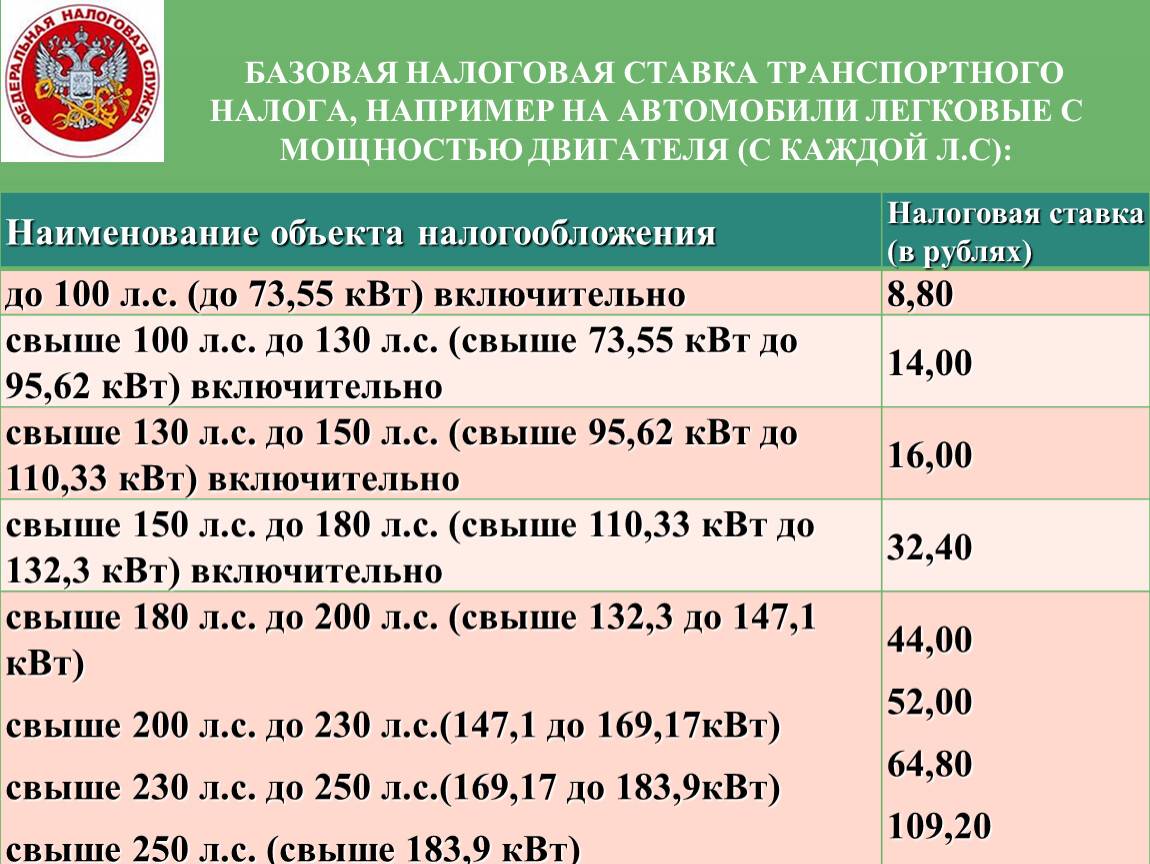

- Базовые ставки для легковых авто:

- До 100 л.с.: до 2.5 руб./л.с.

- 100-150 л.с.: до 3.5 руб./л.с.

- 150-200 л.с.: до 5 руб./л.с.

- Свыше 200 л.с.: до 10 руб./л.с.

- Проверьте точную ставку на сайте ФНС или в законе вашего региона.

2. Мощность двигателя:

- Указывается в паспорте транспортного средства (ПТС) в лошадиных силах (л.с.).

- Для электромобилей используется мощность в киловаттах (кВт): 1 кВт = 1,35962 л.с.

3. Период владения:

- Рассчитывается в полных месяцах владения ТС в течение года.

- При регистрации/снятии с учёта: месяц считается полным, если авто зарегистрировано до 15-го числа включительно или снято после 15-го числа.

4. Повышающий коэффициент (Кп):

| Средняя стоимость авто | Возраст авто | Кп |

|---|---|---|

| 3-5 млн руб. | До 3 лет | 1.1 |

| 5-10 млн руб. | До 5 лет | 2 |

| 10-15 млн руб. | До 10 лет | 3 |

| От 15 млн руб. | До 20 лет | 3 |

Перечень моделей, подпадающих под коэффициент, ежегодно публикует Минпромторг РФ.

Пример расчёта

Автомобиль: Hyundai Solaris (107 л.с.), стоимостью 1.2 млн руб., зарегистрирован в Москве 10 марта 2024 года.

- Ставка для Москвы: 25 руб./л.с. (для 100-150 л.с.).

- Мощность: 107 л.с.

- Период владения: 10 месяцев (март-декабрь включительно).

- Кп: не применяется (авто дешевле 3 млн руб.).

Расчёт: 25 × 107 × (10/12) = 25 × 107 × 0.8333 ≈ 2 229 рублей.

Что Такое Налоговая Ставка и От Чего Она Зависит?

Налоговая ставка – это фиксированный процент или денежная сумма, применяемая к налоговой базе (мощности двигателя ТС) для расчета ежегодного транспортного налога. Она определяет, сколько рублей владелец обязан уплатить за каждую лошадиную силу (л.с.) своего автомобиля, мотоцикла или иного транспортного средства.

Ставка не является единой для всей России и варьируется в зависимости от нескольких ключевых факторов. Федеральное законодательство устанавливает базовые значения, но региональные власти вправе их корректировать в определенных пределах, что приводит к значительным различиям по субъектам РФ.

Факторы, влияющие на размер ставки

Основные параметры, определяющие величину ставки транспортного налога:

- Регион регистрации ТС

Каждый субъект РФ (область, край, республика) устанавливает собственные ставки в рамках, разрешенных Налоговым кодексом. Например, для легкового автомобиля с двигателем 150 л.с. ставка в Москве – 35 руб./л.с., а в Ростовской области – 20 руб./л.с. - Тип транспортного средства

Различаются ставки для:- Легковых автомобилей

- Мотоциклов и мотороллеров

- Автобусов

- Грузовых автомобилей

- Снегоходов/мотосаней

- Яхт и катеров

- Самолетов/вертолетов

- Мощность двигателя (л.с.)

Ставка увеличивается с ростом мощности. Закон выделяет градации:Мощность легкового авто Пример ставки (регион) До 100 л.с. 5-15 руб./л.с. 100-150 л.с. 15-35 руб./л.с. 150-200 л.с. 25-50 руб./л.с. Свыше 200 л.с. 45-150 руб./л.с. - Экологический класс и год выпуска

Некоторые регионы (например, Москва, СПб) предоставляют льготы по ставке для электромобилей или машин с высоким экологическим классом (Евро-5 и выше). Для старых ТС (старше 5-7 лет) ставки могут быть повышающими. - Стоимость и роскошь

Для дорогих автомобилей (стоимостью от 3 млн руб.) применяются повышающие коэффициенты (до 3x) к стандартной ставке региона. Чем дороже и новее авто, тем выше коэффициент.

Точные ставки всегда публикуются в законах субъекта РФ о транспортном налоге и доступны на сайте ФНС России через специальный сервис.

Где Найти Актуальные Налоговые Ставки в Вашем Регионе?

Актуальные ставки транспортного налога устанавливаются законами субъектов Российской Федерации. Поэтому для получения точной информации необходимо обращаться к региональному законодательству.

Основным источником информации о действующих налоговых ставках является официальный сайт Федеральной налоговой службы (ФНС России). На сайте представлены актуальные данные по всем регионам.

Способы получения информации о ставках

Узнать действующие ставки можно через следующие ресурсы:

- Сервис ФНС "Справочная информация о ставках":

- Перейдите на страницу: nalog.gov.ru/rn77/taxation/taxes/transport/

- Выберите ваш регион в выпадающем списке

- Укажите налоговый период (год)

- Личный кабинет налогоплательщика: после авторизации в разделе "Имущество и налоги"

- Официальные порталы региональных правительств: в разделах о налоговой политике

- Местные налоговые инспекции: при личном обращении или по телефону горячей линии

На портале ФНС данные представлены в табличном формате с указанием:

| Категория ТС | Мощность (л.с.) | Базовая ставка | Региональная ставка |

|---|---|---|---|

| Легковые автомобили | до 100 | 2.5 руб./л.с. | Уточняется для региона |

| Мотоциклы | 35-60 | 7 руб./л.с. | Уточняется для региона |

Региональные ставки могут отличаться от базовых в пределах, установленных Налоговым кодексом РФ (не более чем в 10 раз). Все изменения публикуются не позднее 1 января текущего налогового периода.

Как Влияет Возраст Автомобиля на Размер Налога?

Возраст автомобиля напрямую влияет на транспортный налог только для дорогих транспортных средств стоимостью свыше 3 млн рублей. Для таких автомобилей Налоговый кодекс РФ устанавливает повышающие коэффициенты, которые зависят от количества лет, прошедших с года выпуска. На обычные автомобили дешевле 3 млн рублей возраст не влияет – там расчет базируется только на мощности двигателя и региональной ставке.

Повышающий коэффициент применяется исключительно в течение ограниченного периода после выпуска автомобиля. По истечении указанного срока (например, 3, 5, 10 или 20 лет в зависимости от ценовой категории) коэффициент перестает действовать, и налог рассчитывается без надбавки. Конкретные сроки и размеры коэффициентов регламентированы статьей 361 НК РФ и ежегодно обновляемым перечнем Минпромторга.

Зависимость коэффициента от возраста и стоимости авто

Действующие правила применения повышающих коэффициентов:

| Стоимость автомобиля (млн руб.) | Период действия коэффициента | Коэффициент |

|---|---|---|

| 3–5 | до 3 лет включительно | 1.1 |

| 5–10 | до 5 лет включительно | 2 |

| 10–15 | до 10 лет включительно | 3 |

| от 15 | до 20 лет включительно | 3 |

Пример расчета: Для нового автомобиля стоимостью 6 млн рублей (возраст 1 год) коэффициент составит 2. Если мощность двигателя 250 л.с., а региональная ставка 75 руб./л.с., налог будет: 250 × 75 × 2 = 37 500 руб./год. Через 6 лет этот же автомобиль не попадает под коэффициент, и налог снизится до базовых 250 × 75 = 18 750 руб./год.

Ключевые условия применения коэффициентов:

- Коэффициент действует только в пределах указанного возраста, после чего автоматически отменяется

- Точная стоимость определяется по перечню Минпромторга, а не по рыночной цене

- Возраст считается от года выпуска до текущего налогового периода

Расчет Налога для Дорогих Автомобилей (Повышающий Коэффициент)

Для автомобилей средней стоимостью от 3 млн рублей применяется повышающий коэффициент при расчете транспортного налога. Величина коэффициента зависит от двух ключевых параметров: цены транспортного средства и его возраста с года выпуска.

Конкретный перечень моделей, подпадающих под действие повышающих коэффициентов, ежегодно утверждается Министерством промышленности и торговли РФ. Этот список публикуется не позднее 1 марта текущего года и включает легковые автомобили стоимостью от 3 млн рублей, сгруппированные по категориям в зависимости от их среднерыночной цены.

Значения повышающих коэффициентов

Размер коэффициента определяется стоимостью авто и периодом, прошедшим с года его производства:

| Средняя стоимость автомобиля (млн руб.) | Возраст автомобиля (лет) | Повышающий коэффициент |

|---|---|---|

| От 3 до 5 включительно | Менее 3 | 1.1 |

| От 5 до 10 включительно | Менее 5 | 2 |

| От 10 до 15 включительно | Менее 10 | 3 |

| От 15 и выше | Менее 20 | 3 |

Формула расчета налога с учетом коэффициента: Налог = (Ставка налога) × (Мощность в л.с.) × (Повышающий коэффициент). Например, для автомобиля мощностью 250 л.с. стоимостью 4.2 млн руб. (возраст 2 года) при ставке 75 руб./л.с.: 75 × 250 × 1.1 = 20 625 рублей.

Важные особенности применения:

- Коэффициент не используется для автомобилей старше указанного в таблице возраста

- Транспортные средства возрастом более 20 лет всегда облагаются налогом без повышающего коэффициента

- При угоне авто коэффициент не применяется за период нахождения в розыске

Что делать при украденном транспорте

Немедленно обратитесь в полицию для подачи заявления о краже. Получите талон-уведомление или постановление о возбуждении уголовного дела. Без этого документа снятие с учета и приостановление начисления налога невозможны.

Предоставьте полученные документы из полиции в налоговую инспекцию по месту регистрации ТС. Напишите заявление о прекращении начисления транспортного налога с месяца, следующего за месяцем угона. Приложите копии подтверждающих документов.

Последовательность действий для снятия налога

- Обращение в полицию - в течение 24 часов после обнаружения кражи

- Подача заявления в налоговую - лично, через МФЦ или личный кабинет ФНС

- Получение подтверждения - о принятии документов и приостановке начислений

Важно: Налог перестанет начисляться только с месяца, следующего за месяцем угона. За предыдущие периоды оплата обязательна. При возврате автомобиля уведомите налоговую для возобновления учета – начисления начнутся с месяца возврата.

Как Узнать о Федеральных Налоговых Льготах?

Федеральные льготы по транспортному налогу закреплены непосредственно в Налоговом кодексе РФ (статья 358) и обязательны к применению на всей территории России. К ним относятся освобождения от уплаты налога для владельцев специализированных транспортных средств, например, легковых авто для инвалидов, сельхозтехники, промысловых судов или машин, принадлежащих органам власти и военным формированиям.

Для получения актуальной информации о действующих федеральных льготах и условиях их применения рекомендуется использовать официальные источники. Это гарантирует достоверность данных и исключает риски, связанные с использованием неофициальной или устаревшей информации.

Основные способы получения информации

Узнать подробности о федеральных налоговых льготах можно через следующие каналы:

- Официальный сайт ФНС России (nalog.gov.ru):

- Раздел "Физическим лицам" → "Транспортный налог" → "Льготы".

- Справочная информация о порядке и условиях применения льгот.

- Электронные сервисы для предварительного расчета налога с учетом льгот.

- Личный кабинет налогоплательщика для физических лиц (ЛКН ФЛ):

- В разделе "Мое имущество" → "Транспортные средства" отображаются примененные льготы.

- Возможность подачи заявления на предоставление льготы напрямую через ЛКН.

- Доступ к актуальным налоговым уведомлениям, уже рассчитанным с учетом льгот.

- Обращение в налоговую инспекцию:

- Личный визит (рекомендуется предварительная запись через сайт ФНС или ЛКН).

- Письменный запрос (почтой или через ЛКН).

- Консультация специалиста по телефону контакт-центра ФНС.

Важно: Федеральные льготы применяются автоматически налоговыми органами только в отношении льготных категорий транспорта, указанных в НК РФ (например, спецтехники). Для льгот, связанных с категорией владельца (например, инвалидность), необходимо подать заявление в ИФНС и предоставить подтверждающие документы. Всегда уточняйте полный перечень необходимых документов на сайте ФНС или в инспекции.

Как Проверить Региональные Налоговые Льготы?

Актуальные льготы по транспортному налогу устанавливаются законами субъектов РФ. Каждый регион самостоятельно определяет категории льготников, размеры скидок или освобождений, а также условия их применения. Узнать действующие преференции можно исключительно через официальные источники конкретного субъекта федерации.

Для проверки льгот выполните следующие действия. Во-первых, точно определите субъект регистрации ТС (указан в СТС). Во-вторых, посетите сайт ФНС России или регионального правительства. В-третьих, используйте электронные сервисы для автоматического расчета налога с учетом льгот. Всегда сверяйте данные за текущий налоговый период.

Основные способы проверки

- Официальный сайт ФНС:

- Раздел "Справочная информация о ставках и льготах"

- Сервис "Калькулятор транспортного налога" (автоматически применяет региональные льготы при вводе данных)

- Портал госуслуг субъекта РФ:

- Поиск по ключевым словам "транспортный налог" + [Название региона]

- Раздел "Налоги и финансы"

- Правовые базы региона:

- Закон субъекта РФ "О транспортном налоге" (найти через поиск на сайте регионального парламента или правительства)

- Приложения к закону со списками льготных категорий

| Где проверить | Ключевые данные |

|---|---|

| ФНС России (nalog.gov.ru) | Калькулятор налога, справочники по ставкам/льготам |

| Правительство субъекта РФ | Тексты региональных законов о транспортном налоге |

| МФЦ ("Мои документы") | Консультация по льготам при личном обращении |

Важно! Льготы часто имеют ограничения по мощности ТС, году выпуска или количеству транспортных средств. Уточняйте критерии применения в нормативных актах вашего региона. При изменении места регистрации ТС автоматически меняется и применяемый закон.

Какие Категории Граждан Могут Получить Освобождение?

В России право на освобождение от уплаты транспортного налога предоставляется строго определённым категориям граждан на федеральном и региональном уровнях. Федеральные льготы обязательны для применения на всей территории страны, тогда как региональные власти вправе устанавливать дополнительные послабления или расширять перечень льготников.

Основные льготные категории закреплены в Налоговом кодексе РФ (ст. 358), а конкретные условия применения (например, мощность транспортного средства или количество единиц техники) регулируются законами субъектов Федерации. Уточнять актуальные нормы необходимо в местном законодательстве.

Ключевые категории льготников

Федеральные льготы (обязательны во всех регионах):

- Ветераны Великой Отечественной войны и инвалиды ВОВ – на одно ТС мощностью до 200 л.с. включительно.

- Герои СССР, Герои РФ и полные кавалеры ордена Славы – на одно ТС.

- Инвалиды I и II групп – на одно ТС мощностью до 200 л.с. (для инвалидов III группы льготы устанавливаются регионами).

- Лица, подвергшиеся радиационному воздействию (чернобыльцы, участники ядерных испытаний и др. согласно закону № 1244-1 и № 175-ФЗ) – на одно ТС мощностью до 200 л.с.

- Владельцы легковых авто мощностью до 70 л.с. – освобождаются от налога на федеральном уровне.

Распространенные региональные льготы (могут отличаться):

- Пенсионеры – часто освобождаются от налога на одно отечественное/советское ТС малой мощности (условия сильно варьируются: по возрасту, мощности, году выпуска).

- Многодетные семьи – обычно на одно семейное ТС.

- Ветераны труда и ветераны боевых действий.

- Опекуны/родители детей-инвалидов.

- Ликвидаторы аварии на ПО "Маяк".

Важно: Льгота обычно распространяется только на одно транспортное средство (если в регионе не предусмотрено иное), и заявитель должен документально подтвердить свое право. При наличии нескольких ТС льгота применяется к одному по выбору владельца. Освобождение носит заявительный характер – необходимо подать документы в налоговую инспекцию.

Как Оформить Льготу по Транспортному Налогу?

Льгота по транспортному налогу предоставляется определенным категориям граждан при соответствии установленным критериям. Для ее получения необходимо подтвердить право документально и подать заявление в уполномоченный орган.

Автоматическое назначение льгот происходит не всегда, даже если данные есть в ведомствах. Без заявления налоговая инспекция рассчитывает полную сумму платежа, поэтому инициатива остается за владельцем ТС.

Пошаговая процедура оформления

- Подготовьте документы:

- Паспорт или иное удостоверение личности

- Свидетельство о регистрации ТС (СТС)

- Документ, подтверждающий льготный статус (пенсионное удостоверение, справка об инвалидности, удостоверение ветерана и т.д.)

- Напишите заявление по установленной форме. Бланк доступен:

- В личном кабинете на сайте ФНС России

- В мобильном приложении "Налоги ФЛ"

- В бумажном виде в налоговой инспекции

- Выберите способ подачи:

- Онлайн: через ЛК налогоплательщика на nalog.gov.ru

- Лично: в отделении ФНС по месту жительства

- Почтой: заказным письмом с описью вложения

- Через МФЦ: в офисах "Мои документы"

- Дождитесь решения. Срок рассмотрения – до 30 календарных дней. Результат придет:

- В ЛК налогоплательщика

- Почтовым уведомлением (при отсутствии цифрового доступа)

Важно: льгота действует только на одно транспортное средство по выбору заявителя. При наличии нескольких ТС в заявлении обязательно указывается конкретный автомобиль (мотоцикл, катер и т.д.), на который распространяется льгота.

Крайние Сроки Уплаты Транспортного Налога

Транспортный налог в России уплачивается ежегодно. Установленный федеральным законодательством крайний срок перечисления платежа – не позднее 1 декабря года, следующего за истекшим налоговым периодом (календарным годом). Например, налог за 2024 год необходимо оплатить до 1 декабря 2025 года включительно.

Региональные власти вправе утверждать дополнительные льготы или условия, но не могут изменять общефедеральный крайний срок уплаты. Если 1 декабря выпадает на выходной или праздничный день, срок переносится на следующий ближайший рабочий день в соответствии с нормами Налогового кодекса РФ.

Ключевые аспекты соблюдения сроков

- Получение уведомления: Налоговая инспекция обязана направить плательщику расчёт до 1 ноября. Отсутствие уведомления не освобождает от обязанности уплаты.

- Ответственность за просрочку:

- Начисление пени за каждый день задержки (1/300 ключевой ставки ЦБ РФ).

- Взыскание задолженности через суд (включая арест имущества).

- Штраф до 40% от неуплаченной суммы при умышленном уклонении.

| Период | Крайний срок уплаты | Примечание |

|---|---|---|

| Январь–декабрь 2024 | 01.12.2025 | Стандартный срок |

| Январь–декабрь 2025 | 01.12.2026 | Если 01.12.2026 – выходной, срок сдвигается на следующий рабочий день |

Проверить задолженность можно через личный кабинет на сайте ФНС России, портал Госуслуг или в мобильном приложении «Налоги FL». Рекомендуется оплачивать налог до 20 ноября, чтобы избежать технических сбоев и ошибок при обработке платежа.

Как Получить Налоговое Уведомление?

Налоговое уведомление на транспортный налог направляется ФНС России ежегодно до 1 сентября. Оно содержит расчет суммы налога, данные о транспортном средстве и реквизиты для оплаты.

Получить документ можно несколькими способами:

Основные способы получения

- Почтой России – заказным письмом по адресу регистрации владельца ТС.

- Через "Личный кабинет налогоплательщика" на сайте ФНС или портале Госуслуг (требуется регистрация).

- В МФЦ – при личном обращении с паспортом и ИНН.

- Через доверенное лицо – по нотариальной доверенности с правом получения документов.

Важно: При изменении адреса регистрации или данных ТС необходимо сообщить об этом в налоговую. Если уведомление не пришло до 1 ноября – запросите его в ФНС, иначе возможен штраф за неуплату.

Способы Оплаты Транспортного Налога

Основные методы внесения платежа включают онлайн-сервисы, банковские учреждения и отделения почты. Физические лица получают уведомление от ФНС с реквизитами, юридические лица самостоятельно рассчитывают сумму и отчитываются в налоговую.

Срок уплаты для граждан – не позднее 1 декабря года, следующего за отчетным. Для организаций предусмотрена поквартальная уплата авансовых платежей согласно региональным законам.

Популярные Варианты Оплаты

- Через Госуслуги: Авторизация → "Услуги" → "Налоги" → Выбор платежа → Безналичный расчет.

- Сайт ФНС: Личный кабинет налогоплательщика → "Начислено" → Оплата банковской картой или электронными деньгами.

- Мобильные банки: Раздел "Платежи" → "Налоги, штрафы, пошлины" → Поиск по ИНН или УИН из уведомления.

- Банковские отделения: Наличный или безналичный расчет по квитанции ФНС (форма ПД-4).

- Почта России: Оплата наличными через оператора с комиссией (предъявите заполненную квитанцию).

| Терминалы/банкоматы | Ввод данных ИНН/УИН → Внесение наличных или оплата картой. |

| Работодателю | Добровольное удержание из зарплаты по нотариальной доверенности. |

Важно: Сохраняйте чеки/квитанции 3 года. При отсутствии уведомления запросите данные в ФНС.

Последствия Просрочки Уплаты Транспортного Налога

При нарушении установленного срока уплаты транспортного налога на сумму задолженности автоматически начисляются пени. Расчет пеней осуществляется по формуле: 1/300 ключевой ставки ЦБ РФ за каждый календарный день просрочки, начиная со следующего дня после крайней даты платежа. Ключевая ставка используется действующая на период нарушения.

Налоговая служба направляет должнику официальное требование об уплате с указанием суммы основного долга, пеней и сроков погашения. При игнорировании этого требования или отсутствии оплаты в течение 8 рабочих дней с момента получения уведомления, налоговый орган инициирует процедуру принудительного взыскания через судебные инстанции.

Меры принудительного воздействия

- Блокировка счетов: Налоговая вправе приостановить операции по банковским счетам и электронным кошелькам для списания средств в счет погашения долга.

- Арест имущества: Судебные приставы могут изъять и реализовать имущество должника (включая автомобиль, на который начислен налог) для погашения задолженности.

- Ограничение выезда: При сумме долга свыше 30 000 рублей накладывается запрет на выезд за пределы Российской Федерации.

- Дополнительные штрафы: За злостное уклонение (более 3 лет) возможен штраф до 40% от неуплаченной суммы согласно ст. 122 НК РФ.

| Срок просрочки | Последствия |

|---|---|

| До 30 дней | Начисление пеней без дополнительных санкций |

| Свыше 2 месяцев | Направление требования, ограничение банковских операций |

| Более 6 месяцев | Судебное взыскание, арест имущества, запрет на выезд |

Как Возместить Переплату по Транспортному Налогу?

Переплата возникает при излишней уплате налога из-за ошибок в расчётах, продажи ТС, льгот или корректировки ставок. Факт переплаты подтверждается через сверку с ИФНС или личный кабинет налогоплательщика на сайте ФНС.

Для возврата средств требуется подать заявление в налоговый орган по месту учёта ТС. Срок обращения – 3 года с даты переплаты. При отсутствии заявления излишек автоматически засчитывается в счёт будущих платежей по этому же налогу.

Порядок действий для возврата

Шаг 1: Подготовка документов

- Заявление по форме, утверждённой ФНС (бланк КНД 1150058)

- Паспорт или доверенность для представителя

- Платёжные документы, подтверждающие перечисление средств (при необходимости)

Шаг 2: Подача заявления

- Лично в ИФНС

- Через Личный кабинет налогоплательщика (раздел "Жизненные ситуации")

- Почтой заказным письмом

Шаг 3: Рассмотрение и перевод средств

| Срок проверки документов | До 1 месяца со дня подачи заявления |

| Перечисление денег | В течение 1 месяца после одобрения |

| Способ возврата | На банковский счёт, указанный в заявлении |

Важно: При зачёте переплаты в счёт других налогов укажите ИНН, КБК налога-получателя и период погашения задолженности в отдельном заявлении. Отслеживать статус можно через уведомления в ЛКН или по телефону ИФНС.

Почему Налог Различается в Разных Регионах России?

Транспортный налог в России относится к региональным сборам, что означает делегирование полномочий по установлению базовых ставок и льгот властям субъектов Федерации. Налоговый кодекс РФ определяет лишь общие рамки и верхние пределы ставок, предоставляя регионам свободу в выборе конкретных значений в зависимости от местных социально-экономических условий.

Ключевая причина дифференциации заключается в необходимости адаптации фискальной нагрузки к специфике территории. Регионы с высокой бюджетной обеспеченностью, развитой инфраструктурой или особыми экологическими требованиями часто применяют повышенные ставки. Напротив, депрессивные или дотационные субъекты могут снижать их для поддержки населения.

Факторы региональных различий

Основные критерии, влияющие на размер ставок:

- Состояние дорожного фонда: Регионы с изношенной инфраструктурой устанавливают повышенные ставки для финансирования ремонта.

- Экологическая политика: Территории с высоким уровнем загрязнения (например, промышленные центры) стимулируют переход на экологичный транспорт через прогрессивные ставки.

- Социальные льготы: Наличие льготных категорий граждан (пенсионеры, многодетные) компенсируется корректировкой общих ставок.

- Тип транспортных средств: В зонах с преобладанием сельхозтехники или водного транспорта применяются пониженные тарифы.

| Регион | Ставка для легкового авто (150 л.с.) | Сравнение с базовой ставкой НК РФ |

|---|---|---|

| Москва | 45 ₽/л.с. | +125% |

| Санкт-Петербург | 42 ₽/л.с. | +110% |

| Республика Крым | 10 ₽/л.с. | -50% |

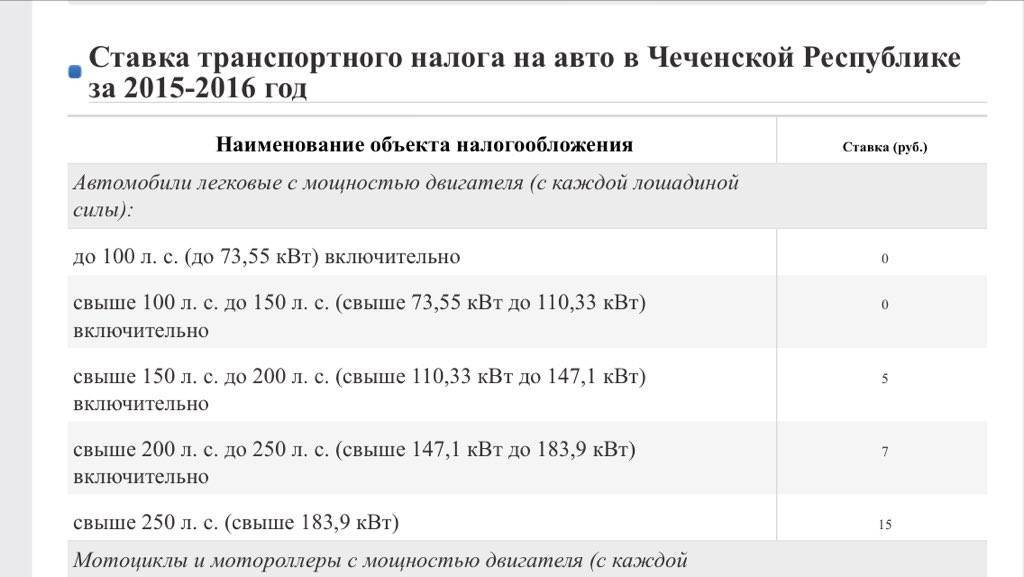

| Чеченская Республика | 7 ₽/л.с. | -65% |

Дополнительно регионы вводят дифференциацию по году выпуска ТС и категориям владельцев. Например, в Московской области для электромобилей действует нулевая ставка, а в Ямало-Ненецком АО внедорожники мощнее 200 л.с. облагаются по повышенному тарифу.

Особенности Ставок для Грузовых Автомобилей

Ставки транспортного налога для грузового транспорта в России рассчитываются с учетом массы ТС и категории дорог, на которых они эксплуатируются. Для автомобилей свыше 12 тонн, зарегистрированных в системе "Платон", действует специальный механизм уменьшения налога за счет компенсации взносов в эту систему.

Базовая ставка устанавливается субъектами РФ в рублях за одну лошадиную силу (л.с.) или за одну тонну снаряженной массы, но не может превышать федеральные лимиты. Ключевым отличием является обязательная привязка к весовым параметрам ТС, что прямо влияет на финальную сумму платежа.

Критерии расчета

- Масса ТС:

- До 1 тонны – минимальные ставки

- 1-1.5 тонны – повышенные коэффициенты

- Свыше 1.5 тонн – прогрессивная шкала в зависимости от точного веса

- Тип двигателя:

- Бензиновые – стандартные тарифы

- Дизельные – повышенные ставки (+20-40% к базовым значениям)

| Категория ТС | Пример ставки (руб/л.с.) | Повышающий коэффициент |

|---|---|---|

| Грузовики до 5 лет с мощностью > 250 л.с. | 45-150 | 1.1-3.0 (зависит от региона) |

| Экологический класс ниже Euro-4 | +20% к базовой ставке | Обязательное применение |

Важно: Для грузовых автомобилей массой свыше 12 тонн применяется система зачета платежей в "Платон". Каждый рубль, уплаченный в систему, уменьшает транспортный налог на 1 рубль. Если сумма взносов превышает налог, плательщик освобождается от его уплаты.

Особенности Ставок для Мотоциклов и Скутеров

Ставки транспортного налога для мотоциклов и скутеров определяются мощностью двигателя в лошадиных силах, аналогично легковым автомобилям. Базовые значения установлены Налоговым кодексом РФ, но регионы вправе корректировать их в пределах 10-кратного размера. Ключевое отличие – применение пониженных тарифов по сравнению с другими категориями ТС при одинаковой мощности.

Скутеры с объемом двигателя ≤ 50 см³ не облагаются налогом, так как не подлежат обязательной регистрации. Для мотоциклов и мощных скутеров (>50 см³) расчет осуществляется по прогрессивной шкале: ставка увеличивается с ростом мощности. Региональные особенности могут вводить льготы для отдельных групп владельцев (пенсионеров, инвалидов) или территорий.

Ключевые аспекты расчета

- Дифференциация по мощности:

- До 20 л.с. – 5 руб./л.с. (базовая ставка)

- 20-35 л.с. – 10 руб./л.с.

- 35-100 л.с. – 25 руб./л.с.

- Свыше 100 л.с. – 50 руб./л.с.

- Региональные коэффициенты: Например, в Москве для мотоциклов до 35 л.с. действует ставка 7 руб./л.с., в Санкт-Петербурге – 10 руб./л.с.

- Освобождение от уплаты: ТС с мощностью ≤ 20 л.с., принадлежащие инвалидам I/II групп (в большинстве субъектов РФ).

| Мощность (л.с.) | Базовая ставка (руб./л.с.) | Пример региональной ставки (Москва) |

|---|---|---|

| до 20 | 5 | 7 |

| 20-35 | 10 | 15 |

| 35-100 | 25 | 30 |

| свыше 100 | 50 | 55 |

Региональные Льготы для Пенсионеров

Льготы по транспортному налогу для пенсионеров устанавливаются законами субъектов РФ, поэтому их наличие, размер и условия применения существенно различаются в зависимости от региона регистрации транспортного средства. Не во всех субъектах федерации предусмотрены такие преференции, а в тех, где они есть, категории льготников и требования к ТС могут отличаться.

Для получения льготы пенсионеру обычно необходимо лично обратиться в налоговую инспекцию с заявлением и документами, подтверждающими право на преференцию (пенсионное удостоверение, ПТС). Ключевыми условиями часто являются: ограничение по мощности двигателя, количество транспортных средств в собственности, возраст пенсионера и тип ТС.

Примеры региональных льгот

| Регион | Льгота | Условия |

|---|---|---|

| Москва | 100% освобождение | Одно ТС: легковое до 70 л.с., мотоцикл до 35 л.с. или электромобиль |

| Санкт-Петербург | 100% освобождение | Одно ТС: легковое до 150 л.с. или мотоцикл до 70 л.с. |

| Московская область | 100% освобождение | Одно ТС: легковое до 150 л.с. (кроме снегоходов и водного транспорта) |

| Краснодарский край | Скидка 50% | Одно ТС: легковое до 150 л.с. для пенсионеров по старости |

| Новосибирская область | Льгота отсутствует | - |

Льготы для инвалидов по транспортному налогу в регионах России

Помимо федеральных преференций, субъекты РФ вправе устанавливать дополнительные налоговые льготы для инвалидов. Региональные нормы существенно различаются по условиям применения, категориям транспортных средств и степени снижения налоговой нагрузки.

Конкретные параметры льгот определяются законами каждого субъекта и могут включать полное освобождение от уплаты, снижение ставки или уменьшение налоговой базы. Обязательным условием является соответствие техническим характеристикам ТС, указанным в региональном законодательстве.

Примеры региональных льгот

| Субъект РФ | Условия предоставления | Ограничения |

|---|---|---|

| Москва | Полное освобождение для инвалидов I, II групп | 1 ТС мощностью ≤ 200 л.с. |

| Санкт-Петербург | Освобождение для инвалидов всех групп | 1 ТС ≤ 150 л.с. или возрастом > 15 лет |

| Краснодарский край | Снижение налога на 50% для инвалидов I, II групп | Легковые авто ≤ 150 л.с. |

| Свердловская область | Полное освобождение для инвалидов I, II групп и детей-инвалидов | 1 ТС ≤ 150 л.с. (кроме снегоходов, мотосаней) |

| Республика Татарстан | Освобождение для инвалидов I, II групп | 1 автомобиль ≤ 200 л.с. или мотоцикл ≤ 50 л.с. |

Для оформления льготы требуется подать заявление в ИФНС с приложением подтверждающих документов (паспорт ТС, справка МСЭ). Льгота предоставляется только на один транспорт, при владении несколькими ТС необходимо указать выбранное средство в заявлении.

Актуальные условия следует уточнять в налоговой службе своего региона, поскольку законодательство субъектов регулярно корректируется. Непредставление заявления ведет к начислению полной суммы налога независимо от права на льготу.

История Налогового Уведомления: Отправка и Получение

Налоговая служба (ФНС России) ежегодно формирует и направляет уведомления на уплату транспортного налога. Рассылка осуществляется после расчета суммы налога по итогам истекшего налогового периода, как правило, в период с апреля по ноябрь года, следующего за отчетным.

Уведомление содержит ключевые данные: реквизиты владельца ТС, сведения о транспортном средстве (марка, модель, госномер), расчет налога (ставка, налоговая база, сумма к уплате), срок оплаты (не позднее 1 декабря текущего года) и реквизиты для перечисления платежа. Отсутствие уведомления не освобождает от обязанности уплаты налога.

Способы Доставки и Контроль

Основные каналы доставки налогового уведомления:

- Почтовая рассылка: Отправка заказным письмом по адресу регистрации владельца ТС в РФ. Дата получения фиксируется в почтовом отделении. Письмо хранится 30 дней, после чего возвращается в ФНС.

- Электронный сервис "Личный кабинет налогоплательщика" (ЛКН): Уведомление и квитанция доступны для скачивания после авторизации. Электронная версия приравнивается к бумажной. ФНС направляет оповещение о поступлении документа на email или в мобильное приложение.

При неполучении уведомления (через 30 дней после отправки почтой или отсутствия в ЛКН) налогоплательщик обязан самостоятельно запросить его в ИФНС или через ЛКН. Просрочка уплаты из-за отсутствия уведомления не освобождает от пеней.

Важные аспекты:

- Сроки отправки: Массовая рассылка завершается до 1 ноября (НК РФ ст. 52).

- Смена адреса: Обязательно уведомить ФНС об изменении места жительства для корректной доставки.

- Юридические лица: Рассчитывают и уплачивают налог самостоятельно на основании данных учета ТС, уведомление от ФНС не направляется.

Проверка Корректности Данных в Налоговом Уведомлении

Получая налоговое уведомление на транспортный налог, внимательно сверьте все указанные сведения. Ошибки в реквизитах, расчетах или технических характеристиках транспортного средства могут привести к неверному начислению суммы к оплате.

Особое внимание уделите ключевым параметрам: модели и марке автомобиля, году выпуска, номеру свидетельства о регистрации (СТС), периоду владения, а также примененной налоговой ставке и льготам. Расхождения в этих данных требуют обязательного уточнения.

Ключевые параметры для проверки

При анализе документа сверяйте следующие позиции:

- Технические данные ТС

- Марка, модель и VIN

- Год выпуска (влияет на ставку)

- Мощность двигателя (в л.с.)

- Юридические сведения

- Период владения (месяцы)

- Наличие льгот (коды категорий)

- КБК для оплаты

Распространенные ошибки и способы исправления

| Тип ошибки | Действия налогоплательщика |

|---|---|

| Неверная мощность двигателя | Подать уточнение через личный кабинет ФНС с приложением СТС |

| Отсутствие льготы | Направить заявление на применение льготы в ИФНС |

| Ошибочный период владения | Предоставить договор купли-продажи с датой перерегистрации |

При обнаружении неточностей не оплачивайте некорректное уведомление. Сформируйте обращение через Личный кабинет налогоплательщика или подайте заявление в письменной форме в вашу налоговую инспекцию. К обращению обязательно приложите документы, подтверждающие корректные данные.

Что Делать При Неполучении Налогового Уведомления?

Налоговое уведомление на транспортный налог направляется ежегодно до 1 ноября года, следующего за отчетным периодом. Отсутствие документа в установленный срок требует активных действий со стороны владельца транспортного средства.

Неполучение уведомления не освобождает от обязанности уплаты налога. Просрочка платежа влечет начисление пени и возможные судебные взыскания, поэтому необходимо самостоятельно выяснить причину и уточнить сумму задолженности.

Алгоритм действий

- Проверьте личный кабинет налогоплательщика

Электронная версия уведомления всегда доступна на сайте ФНС через учетную запись Госуслуг. Здесь же можно:

- Увидеть актуальные начисления

- Сформировать квитанцию

- Оплатить онлайн

- Обратитесь в налоговую инспекцию

Посетите отделение ФНС по месту регистрации с документами:

- Паспорт гражданина РФ

- Свидетельство о регистрации ТС (СТС)

- ИНН (при наличии)

- Проверьте актуальность адреса

Убедитесь, что в базе ФНС указан ваш текущий адрес регистрации. При изменении места жительства:

- Подайте заявление в МФЦ или через Госуслуги

- Сообщите новые данные в налоговую инспекцию

- Используйте альтернативные сервисы

Проверьте задолженность через:

Сервис Действия Портал Госуслуг Раздел "Налоговая задолженность" Мобильные приложения банков СБЕР, Тинькофф и др. в разделе "Оплата налогов" Платежные терминалы Поиск по ИНН или номеру СТС

Важно: При самостоятельном расчете налога (например, при продаже ТС в течение года) используйте формулу: Налоговая база × Ставка × (Кол-во месяцев владения / 12). Актуальные ставки публикуются на региональных сайтах ФНС.

Если уведомление не пришло по вине налогового органа, пеня за просрочку не начисляется. Однако факт отсутствия документа должен быть официально подтвержден (например, справкой из ФНС о недоставке корреспонденции).

Подача Заявления на Перерасчет Налога

Перерасчет транспортного налога производится при изменении характеристик автомобиля (мощность, категория), утилизации ТС, краже, корректировке периода владения или наличии льгот, не учтенных изначально. Основанием служит заявление собственника с приложением подтверждающих документов.

Заявление подается в налоговую инспекцию по месту регистрации владельца. Срок обращения – до момента уплаты изначально начисленного налога, но не позднее 3 лет с года, за который требуется пересмотр. Подать можно лично, через МФЦ, почтой с описью вложения или онлайн через Личный кабинет налогоплательщика на сайте ФНС.

Процедура и требования

Обязательные элементы заявления:

- Реквизиты налогоплательщика (ФИО, ИНН, адрес)

- Данные транспортного средства (VIN, госномер)

- Период перерасчета

- Причина пересмотра (со ссылкой на документ-основание)

Подтверждающие документы:

- Копия ПТС – при изменении мощности

- Справка об утилизации – для снятия с учета

- Свидетельство о регистрации ТС – для льготных категорий

- Копия постановления о возбуждении уголовного дела – при краже

Сроки рассмотрения: До 30 дней с даты получения заявления. Результат направляется в виде уведомления. При отказе налоговый орган обязан предоставить мотивированное пояснение.

| Способ подачи | Особенности |

|---|---|

| Личный кабинет ФНС | Электронная подпись не требуется, автоматическая фиксация даты подачи |

| Почта России | Обязательно оформление описи вложения и уведомления о вручении |

| Через МФЦ | Потребуется паспорт, срок обработки увеличивается на 1-2 дня |

Как Использовать Личный Кабинет Налогоплательщика?

Личный кабинет налогоплательщика (ЛКН) на сайте ФНС России предоставляет удобный инструмент для взаимодействия с налоговой службой в цифровом формате. Доступ осуществляется через учетную запись Единой системы идентификации и аутентификации (ЕСИА) на портале Госуслуг.

После авторизации пользователь получает возможность отслеживать начисления, формировать платежные документы и контролировать статус расчетов с бюджетом. Функционал ЛКН полностью заменяет необходимость личного посещения инспекции для стандартных операций с транспортным налогом.

Основные операции с транспортным налогом

В разделе "Мои налоги" отображаются все начисленные платежи. Для работы с транспортным налогом:

- Выберите вкладку "Транспортный налог" в меню

- Проверьте детали начисления: период, объект налогообложения, ставку

- Используйте кнопку "Распечатать квитанцию" для банковской оплаты

- Для безналичного расчета нажмите "Оплатить" (доступно через интегрированные банки)

Дополнительные возможности ЛКН включают:

- Подачу заявлений о льготах в разделе "Жизненные ситуации"

- Контроль перерасчетов при изменении данных о транспортном средстве

- Получение уведомлений о новых начислениях

- Формирование электронной квитанции с QR-кодом

Для уточнения технических характеристик ТС, влияющих на расчет:

| Действие | Расположение в ЛКН |

|---|---|

| Проверка мощности двигателя | Профиль → Имущество → Транспортные средства |

| Сведения о категории ТС | То же раздел |

Важно: все изменения данных о собственнике или характеристиках автомобиля необходимо актуализировать через ГИБДД – ЛКН отображает информацию из государственных реестров автоматически.

Оплата Транспортного Налога Через Портал Госуслуг

Портал Госуслуг (gosuslugi.ru) предоставляет возможность дистанционной оплаты транспортного налога физических лиц. Для использования сервиса необходима подтвержденная учетная запись на портале. Авторизовавшись в системе, пользователь получает доступ к своему профилю, где отображаются актуальные налоговые начисления.

После входа в личный кабинет раздел "Налоги" содержит информацию о задолженностях, включая транспортный налог. Система автоматически формирует квитанции на основе данных, полученных от Федеральной налоговой службы. Для оплаты достаточно выбрать нужное начисление и перейти к этапу проведения платежа.

Процедура оплаты

Выполните следующие шаги:

- Авторизуйтесь на портале Госуслуг с подтвержденной учетной записью

- Перейдите в раздел "Услуги" → "Налоги и финансы" → "Налоговая задолженность"

- Выберите транспортный налог из списка начислений

- Проверьте реквизиты в сформированной квитанции

- Нажмите "Оплатить" и выберите способ:

- Банковская карта (Visa, Mastercard, МИР)

- Электронный кошелек (WebMoney, QIWI)

- Мобильный платеж (списание с баланса телефона)

- Подтвердите операцию через СМС-пароль

После успешной оплаты электронная квитанция сохраняется в личном кабинете. Чек также дублируется на указанный email. Данные о платеже поступают в ФНС в течение 3-5 рабочих дней. Проверить погашение задолженности можно в разделе "Мои налоги".

| Преимущество | Описание |

|---|---|

| Автоматическое заполнение | Реквизиты заполняются без ручного ввода данных |

| Отсутствие комиссии | Платежи проводятся без дополнительных сборов |

| Круглосуточная доступность | Сервис работает 24/7 |

| Электронный документооборот | Чеки хранятся в личном кабинете |

Важно! Для корректного отображения налогов требуется актуальная информация о транспортных средствах в профиле. При изменении данных ТС (продажа, снятие с учета) уведомляйте ФНС отдельно.

Свежие Изменения в Законодательстве о Транспортном Налоге

С 2023 года вступили в силу поправки, ограничивающие срок применения повышающих коэффициентов для дорогих автомобилей. Теперь коэффициент действует только первые 10 лет с года выпуска транспортного средства вместо бессрочного использования. Это касается легковых автомобилей стоимостью от 10 млн рублей.

Утверждён новый порядок применения льгот для электромобилей: регионы получили право полностью освобождать их от налога. Уже 25 субъектов РФ (включая Москву, Санкт-Петербург и Калининградскую область) ввели нулевую ставку. Для гибридов льготы предоставляются на усмотрение региональных властей.

Ключевые нововведения 2023-2024

Основные законодательные корректировки:

- Отмена ежегодной индексации ставок – Федеральный закон № 263-ФЗ заморозил коэффициент-дефлятор до 2026 года

- Упрощение подачи заявлений на льготы – автоматическое продление ранее оформленных преференций без переоформления

- Расширение категорий спецтехники, освобождаемой от налога (включены автономные дорожные асфальтоукладчики)

Изменения в расчёте налога для дорогих авто:

| Стоимость авто (млн руб.) | Возраст авто | Повышающий коэффициент |

|---|---|---|

| 10–15 | до 5 лет | 2.0 |

| 10–15 | 5–10 лет | 1.5 |

| свыше 15 | до 10 лет | 3.0 |

Региональные власти обязаны публиковать актуальные ставки до 1 ноября текущего года. При расчёте налога за 2023 год применяются ставки, действовавшие на 1 января 2023 года, даже если они были изменены позднее.

Размер Штрафа за Несвоевременную Уплату Налога

При нарушении сроков уплаты транспортного налога физические и юридические лица подлежат принудительному взысканию неуплаченной суммы с начислением пени и штрафа. Основанием для применения санкций является Налоговый кодекс РФ, который устанавливает четкие правила расчёта.

Финансовые последствия включают не только пени за каждый день просрочки, но и фиксированный штраф, размер которого напрямую зависит от характера нарушения и длительности неуплаты. Штраф начисляется дополнительно к основной сумме долга и пеням после получения налогоплательщиком требования об уплате.

Размеры штрафных санкций

Основные штрафы за просрочку транспортного налога:

- 20% от неуплаченной суммы – если налог не перечислен в установленный срок без признаков умысла;

- 40% от неуплаченной суммы – при доказанном уклонении от уплаты (сокрытие транспортного средства, подача заведомо ложных сведений);

- Дополнительная блокировка счетов – при превышении долга 3 000 ₽ и отсутствии платежа после получения требования;

- Принудительное взыскание за счёт имущества – применяется при долге свыше 3 000 ₽ и отсутствии средств на счетах.

Важно: Штраф начисляется только после истечения 10 рабочих дней с даты получения налогоплательщиком официального требования ФНС. Пени продолжают капать до полного погашения задолженности, включая штрафные суммы.

| Условие нарушения | Размер штрафа | Дополнительные меры |

|---|---|---|

| Просрочка без умысла | 20% от долга | Пени (1/300 ставки ЦБ за день) |

| Умышленная неуплата | 40% от долга | Арест счетов, опись имущества |

| Повторное нарушение в течение 3 лет | 40% от долга | Внеплановая проверка ФНС |

Пример расчёта: При долге 10 000 ₽ и просрочке в 30 дней без умысла: штраф 2 000 ₽ (20%) + пени ≈ 50 ₽ (при ставке ЦБ 7.5%). Общая сумма к оплате: 12 050 ₽.

Как Оспорить Начисление Транспортного Налога?

Оспорить начисление транспортного налога можно при выявлении ошибок в расчетах, некорректном применении ставки, неучтенных льготах или неправомерном включении ТС в налогооблагаемую базу. Основанием также служат технические сбои (например, дублирование начислений), отсутствие права собственности в период расчета или несоответствие данных о мощности двигателя.

Для инициирования процедуры подготовьте документы, подтверждающие ошибку: паспорт ТС, свидетельство о регистрации, документы о праве на льготу, договор купли-продажи (при смене владельца), справку об угоне. Подача заявления возможна в течение трех лет с даты начисления спорной суммы.

Порядок действий

- Подача заявления в ИФНС

Способы:- Лично в отделение ФНС

- Через Личный кабинет налогоплательщика

- Заказным письмом с описью вложения

- Рассмотрение заявления

ФНС проверяет данные в течение 30 дней. При необходимости запрашивает дополнительные документы. - Получение ответа

ИФНС направляет письменное решение: перерасчет, отмена начисления или отказ с обоснованием. - Обжалование отказа

При несогласии с решением:- Обращение в вышестоящее управление ФНС

- Подача административного иска в суд в течение 3 месяцев

Критические нюансы:

| Ситуация | Действия |

|---|---|

| Ошибка в мощности двигателя | Предоставить ПТС с актуальными данными |

| Льгота не применена | Приложить удостоверение (ветеран, инвалид) или разрешение на спецпарковку |

| ТС снято с учета | Предоставить свидетельство о прекращении регистрации |

При обращении в суд госпошлина не уплачивается. Судебная практика требует подтверждения факта досудебного обращения в ФНС. Рекомендуется привлекать юриста при сложных случаях (например, спор о кадастровой стоимости).

Частые Вопросы по Владению и Продаже Автомобиля

Транспортный налог начисляется за каждый месяц фактического владения автомобилем, независимо от его эксплуатации.

При продаже ТС обязательства по уплате налога переходят к новому собственнику с месяца, следующего за перерегистрацией.

Налоговые аспекты

- Платят ли налог при временной регистрационной остановке? Нет, если автомобиль снят с учёта в ГИБДД на основании заявления владельца.

- Как рассчитать налог при продаже в середине года? Используется формула: (ставка × мощность × месяцы владения / 12). Месяц продажи учитывается полностью.

- Возникает ли НДФЛ при продаже? Да, если автомобиль продан дороже покупки, а срок владения – менее 3 лет (для дорогих авто – 5 лет). Ставка: 13% от разницы или суммы, превышающей 250 тыс. рублей вычета.

- Как подтвердить расходы на покупку для НДФЛ? Договором купли-продажи, платёжными документами или выпиской из банка.

Список источников

При подготовке материалов о транспортном налоге в России использовались исключительно официальные документы государственных органов и нормативные акты. Это обеспечивает достоверность информации о ставках, льготах, порядке расчета и сроках уплаты.

Ниже представлен перечень ключевых источников, регулирующих данный вид налогообложения. Все документы доступны для ознакомления на порталах правовых систем и официальных сайтах ведомств.

Нормативно-правовые акты

- Налоговый кодекс Российской Федерации (часть вторая) - Глава 28 "Транспортный налог" (статьи 356-363)

- Федеральный закон от 03.08.2018 № 286-ФЗ "О внесении изменений в часть вторую Налогового кодекса РФ"

- Региональные законы субъектов РФ о транспортном налоге (устанавливают ставки, льготы и отчетные периоды)

- Постановления Правительства РФ об утверждении перечня дорогостоящих автомобилей (для расчета повышающих коэффициентов)

- Разъяснения Федеральной налоговой службы (письма, методические рекомендации)

- Информационные ресурсы ФНС России (разделы "Физическим лицам" и "Юридическим лицам")

- Судебная практика Верховного Суда РФ по спорным вопросам исчисления налога